В авангарде азиатского мартовского ралли находилась южнокорейская вона, подорожавшая на 8,2%, а также малазийский ринггит, укрепившийся на 7,8%, то есть максимальную величину с 1998 года. Индекс десяти азиатских валют, в который не входит иена, поднялся на 3% за месяц. "Сейчас сложилась неплохая возможность для того, чтобы войти в шорт по азиатским валютам, особенно вону, бат, тайваньский доллар, юань и ринггит, - советует Триведи. - Мы прогнозируем ускоренное падение данных валют". Goldman Sachs прогнозирует снижение курса японской валюты в ближайшие 12 месяцев на 14% - до Y130 (то есть минимума с 2002 года), китайской - на 7,4%, до 7 юаня/$1 (самой низкой отметки с мая 2008 года). Корейская валюта в течение того же периода может подешеветь почти на 12% до 1300 воны/$1, прогнозирует Триведи. Он рекомендует шортить корейскую валюту, считая это лучшей стратегией в преддверии ожидаемого разворота тренда на рынке.

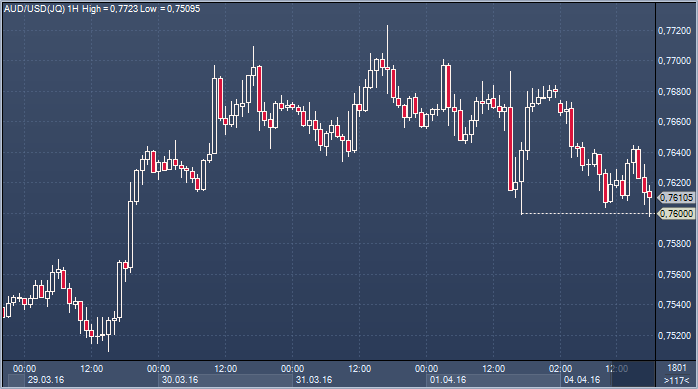

Настрой на рынке сырья сегодня носит подавленный характер, и это придает сил медведям по австралийской валюте. Им удалось остановить ралли вблизи семьдесят седьмой фигуры, при этом динамика аусси/доллара в последние пару дней дает повод говорить о возможности развития коррекции. Биды в районе $0.7600 пока удерживают ауссси, но давление на них нарастает, и прорыв к стопам ниже $0.7590 обещает придать импульс для движения к $0.7575/70 и краткосрочной поддержке около $0.7550, от способности отстоять которую зависит дальнейшее развитие событий. Офера теперь видны около $0.7620, более крупные остаются в области $0.7645/55. Дилеры, тем временем, напоминают, что во вторник состоится заседание РБА, что также накладывает отпечаток на ход торгов: за последние пару месяцев чистая позиция спекулянтов из отрицательной приобрела форму лонга, и в ожидании решения по ставкам ребалансирование позиций может продолжиться.

Австралийский доллар торгуется приблизительно там же, где и год назад, когда РБА удивил участников рынка неожиданным снижением ставки, на что его, в частности, подтолкнул рост курса национальной валюты. Впрочем, тогда ситуация была несколько иной: цены на железную руду за предшествующий месяц потеряли около 10%, а данные из Китая настраивали на мрачный лад. Теперь же рост аусси оказался подкреплен ралли цен на железную руду на фоне общего улучшения атмосферы на сырьевых рынках, а также более сильными данными по ВВП Австралии за четвертый квартал и стабилизацией показателей китайской статистики. Если что-то и должно беспокоить РБА, то это даже не последние показатели розничных продаж, а снижение инфляционных ожиданий. Это вполне может оправдать мягкую тональность риторики руководства центробанка, но также не дает повода ожидать фактического смягчения политики. Мы полагаем, что политическая неопределенность — принятие бюджета было отложено на 3 мая, а ранние выборы могут пройти уже 2 июля — также является фактором, который удержит РБА от снижения ставок в ближайшее время.

События последних трех недель были как один негативны для медведей по евро. Марио Драги заявил об ограниченных возможностях ЕЦБ по дальнейшему снижению ставок, а данные по инфляции в Еврозоне оказались сильнее, нежели ожидалось. FOMC преподнес рынкам сюрприз в виде понижения прогнозов по уровню ставки по федеральным фондам, а Джанет Йеллен лишь подстегнула переоценку перспектив ужесточения политики ФРС. Усиление беспокойства относительно выхода Великобритании из ЕС, тем временем, также способствовало росту евро против фунта и доллара. Сильный отчет по занятости, опубликованный в пятницу, не смог переломить настрой на рынке, и более сильные данные из США в ближайшее время вряд ли смогут обеспечить снижение евро/доллара, пока не получат подкрепление в виде ужесточения риторики членов FOMC.

Несмотря на все это, мы остаемся пессимистичны в оценках перспектив евро/доллара. Наши экономисты рассчитывают, что ФРС повысит ставку в июне, так что апрельское заседание вполне может быть использовано, чтобы подготовить рынки к такому развитию событий. До тех пор от евро/доллара стоит ожидать торговли в нынешнем диапазоне. Вместе с тем, для развития нисходящей динамики пары вполне могут найтись и другие факторы, кроме как события в США и дивергенция денежно-кредитной политики ФРС и ЕЦБ. На наш взгляд, риски таких возможных драйверов недооценены, и их переоценка и тем более материализация может обеспечить серьезное ослабление евро.

Во-первых, рынок уже несколько месяцев остается сфокусирован на референдуме по вопросу сохранения Великобритании в составе ЕС как на факторе, негативном для фунта, однако не стоит забывать о том, что в случае выхода из ЕС последствия ощутит и последний. Инвесторы вскоре могут начать тревожиться и по этому поводу, что вполне может вылиться в распродажу европейских активов. Если Великобритания останется в ЕС, то участники рынка могут по-другому взглянуть на перспективы ужесточения политики Банка Англии. Мы полагаем, что при таком развитии событий от фунта стоит ожидать укрепления на 15% в течение последующих двенадцати месяцев.

Во-вторых, тема «Грекзита» вновь возвращается на повестку дня. Последние новости сигнализируют о том, что напряжение между МВФ, Германией и Грецией вновь растет, причем этот процесс, вероятно, продолжится по мере того, как будет приближаться 20 июля - дата выплат Е2.2 млрд., которые Греция должна вернуть ЕЦБ. МВФ продолжает призывать к ощутимому списанию долга и вновь ставит под вопрос свое участие в греческой долговой программе. Существенное списание долга, однако, политически неприемлемо для Германии и многих других членов Еврозоны. Греческие проблемы — не новость для инвесторов, но усиление политических дрязг может снизить привлекательность европейских активов во втором квартале.

Швейцарский франк вновь выступил в качестве валюты-убежища, сообщают валютные стратеги Bank of America Merrill Lynch. Инвесторы обеспокоены рисками потенциально возможного выхода Великобритании из Европейского Союза, поэтому испытывали повышенный интерес к покупкам швейцарской валюты. При этом в банке опираются не на данные Комиссии по фьючерсной торговле США (CFTC), а на собственную еженедельную статистику денежных потоков. На прошлой неделе швейцарский франк, согласно этим данным, активно покупали, как хеджевые фонды, так и real-money accounts. При этом хеджевые фонды стояли на стороне продавцов евро, когда единая валюта предпринимала попытки роста. Реальные счета (real-money) активно продавали доллар после комментариев главы ФРС Джанет Йеллен в прошлй вторник. Если бы не традиционный в конце месяца корпоративный спрос на доллары, американская валюта могла бы в конце прошлой неделе упасть еще более значительно. Тем не менее, статистика потоков показывает, что со стороны официального сектора (представители Центробанков и государственных фондов) сохраняется высокий спрос на валюту США, поэтому риски доллара в ближайшем будущем выглядят относительно сбалансированными.

Ключевым событием азиатской торговой сессии вторника будет публикация результата заседания Резервного Банка Австралии по ставкам. Участники рынка не ожидают от Центробанка изменения процентной ставки, уверенно предполагая, что она останется на уровне 2.0%. Трейдеры рынка свопов на ставку овернайт (OIS- Overnight Index Swap) с вероятностью всего лишь 8% оценивают возможность снижения ставки. Это говорит о том, что если ставка будет оставлена без изменений, то вряд ли это станет сильным позитивным фактором для австралийского доллара. Однако если ставка неожиданным образом будет понижена, это нанесет существенный удар по курсу австралийской валюты.

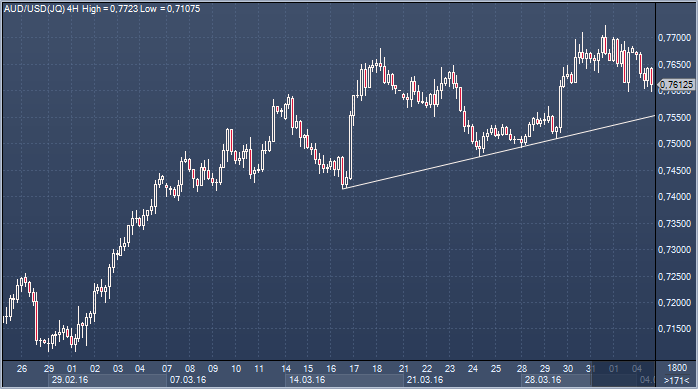

Есть ли основания предполагать, что Резервный Банк Австралии поступит неожиданным образом? Отчасти да, поскольку курс аусси/доллар с января вырос на 12%, что в целом не соответствует желанию Центробанка. Напомним, что год назад, когда рынок также как и сейчас не ожидал от РБА каких-либо изменений в денежно-кредитной политике, он неожиданно сократил процентную ставку. Этому решению предшествовало укрепление австралийского доллара приблизительно на 10%. Однако тогда (год назад) 10-процентное укрепление аусси сопровождалось падением цен на железную руду. Сейчас цены на ключевой экспортный товар Австралии выросли на фоне укрепления курса австралийского доллара.

Тем не менее, очевидно, что глава РБА Гленн Стивенс желал бы видеть курс аусси/доллар не выше уровня 0.7000. Даже если во вторник ставка не будет снижена, велика вероятность того, что инструкция Центробанка будет однозначно выказывать недовольство завышенным курсом национальной валюты, намекая на возможность сокращения ставки на ближайших заседаниях. В общем и целом расклад не в пользу того, чтобы находиться в лонгах по австралийскому доллару.

Оценим техническую картину. После падения цен в самом начале января было предпринято три попытки курса аусси/иена развить восходящую динамику. В итоге ценам ниразу не удалось закрепиться выше отметки 86.36. Технически в этой паре возвращение к 80.00 выглядит вполне вероятным развитием событий в дальнейшем. На дневном графике курса аусси/доллар паттерн свечей недавней недели формирует медвежий сигнал, указывая на то, что быки в последнее время сильно выдохлись, посему возвращение к фигуре 0.7400 выглядит вполне вероятным.

Австралийский доллар в ходе азиатских торгов во вторник испытывает давление продаж в преддверии решения Резервного Банка Австралии по ставкам. Дополнительное негативное влияние на австралийскую валюту оказала публикация сальдо торгового баланса за февраль. Дефицит торгового баланса составил 3.41 млрд. австралийских долларов, что превысило средние прогнозные оценки, подразумевавшие дефицитное сальдо на уровне 2.5 млрд. Дилеры в настоящий момент отмечают наличие серии приказов на продажу, принадлежащих макро-счетам, на 0.7610. При этом на 7560 расположены приказы на покупку австралийской валюты со стороны национальных экспортеров.

Курс доллар/иена неумолимо продолжает демонстрировать нисходящую динамику, всерьез намереваясь протестировать на прочность нижнюю границу установленного коридора, о чем мы писали ранее. Джун Като, старший портфельный управляющий из Shinkin Asset Management, считает, что падение цен на нефть в область 30 долларов за баррель станет катализатором тестирования фигуры 110.00 в паре доллар/иена. Риск более существенной негативной динамики нефтяных котировок имеет место быть на фоне отсутствия уверенности в том, что на заседании 17 апреля удастся достичь соглашения о заморозке объемов производства. При этом отток инвестиций из Японии, который должен способствовать слабости иены, пока не очень велик, поскольку финансовый год в стране едва начался.