Как мы уже отмечали ранее, российский рынок еврооблигаций остается относительно устойчивым на фоне падения нефтяных котировок. Спотовая цена Brent снизилась почти на 18% с начала года, тогда как котировки наиболее ликвидного суверенного евробонда Россия-42 (доходность к погашению 6,5%) опустились на 6 п.п., до 89,2% от номинала за тот же период – корпоративные бумаги показали гораздо меньшие потери с начала года. Мы видим несколько причин устойчивости российского рынка. Несмотря на снижение нефтяных цен, инвесторы не торопятся продавать российский долларовый долг, поскольку из-за санкций предложение на первичном рынке крайне ограниченно, а находящиеся в обращении российские еврооблигации предлагают хорошую доходность. На данном этапе мы сомневаемся, что в краткосрочной перспективе на российском рынке возможны дефолты, учитывая, что компании, имевшие проблемы с обслуживанием долга, уже попытались реструктурировать свои облигации.

Еще одна причина: похоже, инвесторы считают, что нефтяной рынок близок к достижению дна и что нефтяные цены вряд ли будут оставаться на уровне $30/барр. продолжительное время и вскоре могут скорректироваться. Поэтому они не продают российские еврооблигации, которые тяжело купить на вторичном рынке из-за ограниченного предложения. Если это предположение окажется неверным, то мы можем увидеть крупную распродажу на российском рынке в ближайшем будущем.

Выпуски «Газпром» нефти оказались в числе аутсайдеров. Продажи в корпоративных бондах по-прежнему меньше, чем в суверенных. Бумаги нефтегазового сектора вчера находились под давлением, и евробонды «Газпром» нефти подешевели в среднем приблизительно на 1,2 п.п. от номинала. Облигации других компаний, таких как «Газпром» и ЛУКОЙЛ, потеряли в цене около 0,5 п.п. Котировки выпусков госбанков опустились в среднем примерно на 0,5–0,7 п.п., но VEBBNK-20 (доходность к погашению 7,4%) и VEBBNK-25 (доходность к погашению 7,7%) подешевели приблизительно на 1 п.п. от номинала.

Соглашение о заморозке объемов производства нефти не сможет достичь много, если не присоединится Иран, отмечают эксперты Nordea Bank. Однако, в банке сохраняют оптимизм и считают, что дно в ценах на нефть уже сформировано. «Мы ожидаем, что «заморозка» будет являться первым шагом на пути к координированному сокращению объемов производства. Это может случиться на заседании ОПЕК в июне», - утверждают аналитики банка. Nordea видит 3 возможных сценария развития событий, но каждый из них все равно подразумевает восстановление нефтяных цен в период с конца 2016 до 2017 года. Хотя разными темпами. При наилучшем варианте цены поднимутся до 50 долларов за баррель к концу текущего года и могут подняться до 65 долларов в 2017 году. Тем не менее, уровень 60 долларов за баррель может вернуть наращивание объемов добычи сланцевой нефти, потому потенциально является потолком роста цен. Надежда на той вариант по мнению экспертов Nordea реальна. Последние события на нефтяном рынке говорят, что есть возможность рассчитывать на договоренность стран относительно замораживания объемов добычи (1 марта) и последующее их сокращение.

Меди удалось справиться с приступом слабости, наблюдавшемся ранее в этом месяце, и после некоторых колебаний вернуться выше $4600 за тонну. Избытка оптимизма не наблюдается, однако настрой в целом остается неплохим, а фокус смещен к сопротивлению в районе $4705. Прорыв выше откроет дорогу к $4720 (максимумы этого месяца) и $4750 (максимумы декабря), при этом такое развитие событий будет аргументом в пользу мнения о формировании основания и возможности восстановления цен в направлении $5000 за тонну. Позитивный эффект на металл, по словам аналитиков, оказывает сезонное улучшение спроса, тогда как в Barclays обращают внимание на то, что американские производители в январе четвертый раз подряд сократили производство — ранее в декабре о планах сократить производство в этом году говорили представители китайских компаний. Кроме того, быки возлагают надежды на смягчение политики китайских регуляторов: PBOC уже ослабил ограничения для банков в сфере кредитования, при этом ходят разговоры о возможности роста вложений в инфраструктурные проекты. Тем не менее, в Barclays советуют не рассчитывать на значимое улучшение динамики металла. Хотя импорт меди в Китай в январе и оказался на 6.1% выше, чем годом ранее, а темпы роста экономики остаются неплохими, участников рынка беспокоит продолжающееся замедление экономической активности и неопределенность в вопросе ее стабилизации. В Barclays, между тем, напоминают о рисках более слабого роста в Европе и США и сомневаются, что в нынешних условиях от меди стоит ожидать устойчивого роста. Barclays сохраняет прогноз на второй квартал на уровне $4520, прогноз на конец года составляет $4180

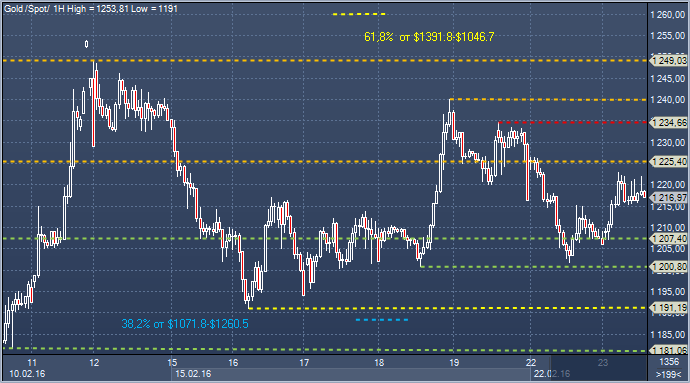

Золото. Технический взгляд Сопротивление 4: $1245.7 - максимум 12 февраля Сопротивление 3: $1239.6 - максимум 18 февраля Сопротивление 2: $1234.4 - максимум 19 февраля Сопротивление 1: $1225.4 - часовое сопротивление Цена: $1220.3 Поддержка 1: $1207.4 - часовая поддержка Поддержка 2: $1201.3 - минимум 18 февраля Поддержка 3: $1191.3 - минимум 16 февраля Поддержка 4: $1188.4 - 38,2% коррекции Фибоначчи от $1071.8-$1260.5

Комментарий: треугольная консолидация продолжается очередной день. Поддержка в области $1201.3-$1191 обеспечивает защиту от нового падения до $1188.4. Теперь стоит смотреть за уровнем $1225.4 как за начальным сопротивлением и барьером к более лучшему росту, в район $1234.4-$1239.6. А пока мы - все еще в пределах консолидации. До тех пор, пока мы не сможем вернуться выше $1245.7, мы будет возвращаться снова и снова к нижней границе. Если сможем — нас ждет тест $1260.0

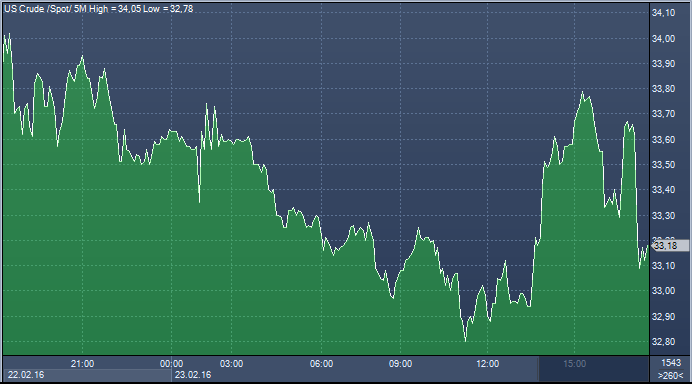

Никак не удается ценам на нефть организовать сколь-нибудь серьезное восстановление. Фьючерсы на североамериканскую нефть на NYMEX с поставкой в апреле (новый ближайший контракт) снижаются на $0.74 до $32.65/баррель после торгов в диапазоне от $32.45 до $33.53. Котировки WTI провалились вниз в ответ на заголовки (BBG) о том, что Иран назвал "смешным" план заморозки нефти, появившийся под эгидой Саудовской Аравии и России. Однако участники рынка вряд ли позволят ценам на нефть уйти слишком далеко, обсуждается в различных нефтяных колонках сегодня. Конференция IHS Energy CERAWeek проходит 22-26 февраля в Хьюстоне, штат Техас. Сегодняшняя повестка включает выступление министра нефти Саудовской Аравии Али Аль-Наими в 9:50 утра по восточному времени и министр нефти Омана Мохаммеда Хамед Саиф аль-Руми в 3:15 вечера по восточному времени (вице-председатель Фишер ФРС выступал в 8:30 вечера по восточному времени, сегодня вечером он также выступит).

WTI ранее пробивал вверх свое 55-дневное скользящее среднее значение ($33.17), впервые с 6 ноября, но в настоящее время необходимо закрытие выше этой отметки. Следующий уровень сопротивления можно обнаружить на $33.60, в районе пика 4 февраля, далее — на максимумах $34.18 и $34.40 (с 29 января по 1 февраля). Реальное испытание будет представлять способность WTI перепрыгнуть через максимум $34.82, достигнутый 28 января. Следовать выше $35 будет необходимым условием для цементирования восходящего импульса.

Трейдеры в основном остаются пессимистично настроенными в отношении нефти и по-прежнему предпочитают продавать ее во время скачков цен вверх, сомневаясь в изменении фундаментальной картины спроса и предложения в ближайшее время. Согласно данным американской Комиссии по торговле товарными фьючерсами, число длинных позиций на рост стоимости WTI за прошедшую неделю сократилось на 5,3%. Это самое сильное падение с июля 15 года. Сегодня внимание нефтяного рынка будет также направлено на данные по запасам от Американского института нефти (API)

Дефицит текущего счета платежного баланса Великобритании может оказаться более весомым грузом для английского фунта стерлингов, если транснациональные компании последуют примеру BHP Billiton и сократят выплаты своих дивидендов, утверждают аналитики Deutsche Bank Оливье Харви и Робин Винклер, о чем они написали в примечании своим клиентам сегодня. Напомним, горнодобывающая компания BHP Billiton получила в первой половине 2016 финансового года чистый убыток в размере $5.67 млрд. Негативный эффект на бизнес компании оказали замедление темпов роста китайской экономики и падение цен на ее основные продукты. В результате BHP Billiton сократила на 75% размер дивидендов, которые она выплатит акционерам. На этот раз они составят 16 центов на акцию. В последний раз сокращать размер дивидендов компании приходилось в 1988 году, который также ознаменовался резким падением цен на энергоносители. Убыток по итогам полугодия BHP Billiton в последний раз регистрировала 16 лет назад, но даже тогда компания повысила размер дивидендов.

Обе ведущие пары фунта, фунт/доллар и евро/стерлинг, остановились около $1.4100 и stg0.7800 соответственно в реакции на выступление члена Комитета Банка Англии по монетарной политике, который продолжил обсуждать влияние монетарной политики на рынок облигаций. Фунт нашел поддержку на уровне $1.4083, расширив минимумы поздним утром. Этот уровень также соответствует 76,4% коррекции Фибоначчи от подъема с минимума понедельника $1.4057 до $1.4168. Евро/стерлинг отскочил от своего минимума stg0.7777, достигнув stg0.7816, и в настоящее время торгуется около stg0.7802. Напомним, вчера фунт пережил самый настоящий нокаут, опустившись до минимума за 7 лет, когда вышедшее в выходные интервью лондонского мэра Бориса Джонсона нашло своих читателей в лице эмоциональных трейдеров. Мэр призвал британцев проголосовать за выход страны из ЕС. По общему признанию экономистов, в краткосрочной перспективе такое решение обернется экономическими проблемами для Британии, главной из которых станет отток капитала.

Доллар/канада торгуется на C$1.3770, в непосредственной близости от максимума дня, а разброс цен составил сегодня C$1.3695-1.3780. Эта пара консолидируется перед следующим направленным движением. Краткосрочная поддержка может быть найдена на C$1.3695, где находится внутридневной минимум, за которым следуют C$1.3654/62, область минимумов 18/22 февраля соответственно. На C$1.3630 проходит 100-дневное скользящее среднее значение. Над рынком внутридневной максимум C$1.3780 является краткосрочным сопротивлением, после чего в качестве препятствия выступит C$1.3813/47, область максимумов 22/19 февраля соответственно. 55-дневное скользящее среднее значение находится значительно выше рынка, на C$1.3975.

Североамериканская нефть торгуется на $32.78 (апрельский контракт), снижаясь на 1,8% и оказывая давление на канадскую валюту. Арабский министр нефти Саудовской Аравии Али аль-Наими своей речью открыть 2-й день IHS CERAWeek. Представители нефтяной промышленности собрались на эту конференцию. В конце прошлой недели вышел ряд данных, которые смогли поддержать рынок нефти. Среди них были и сообщения об уменьшении числа действующих буровых установок по нефти в США. Сегодня внимание нефтяного рынка будет направлено на данные по запасам от Американского института нефти (API).

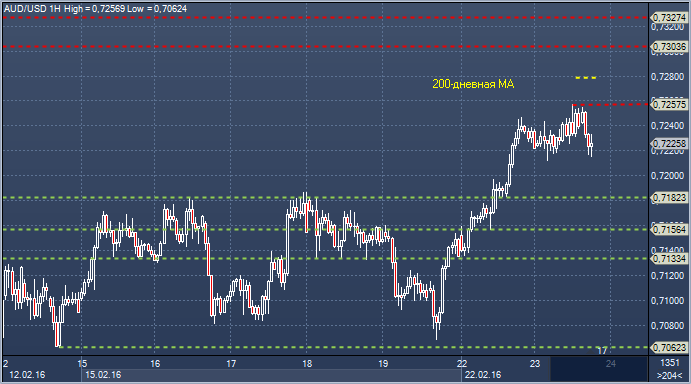

Аусси/доллар. Технический взгляд Сопротивление 4: $0.7327 - максимум 31 декабря Сопротивление 3: $0.7303 - максимум 2016, достигнутый 4 января Сопротивление 2: $0.7278 - 200-дневное скользящее среднее значение Сопротивление 1: $0.7257 - пик 23 февраля Цена: $0.7225 Поддержка 1: $0.7182 — часовая поддержка 22 февраля Поддержка 2: $0.7156 — часовая поддержка 22 февраля Поддержка 3: $0.7133 - минимум 22 февраля Поддержка 4: $0.7063 - минимум 12 февраля