Российский фондовый рынок в пятницу открылся снижением. К текущему моменту ведущие биржевые индексы отступают в среднем на 0,2%. В «лидерах» утренней распродажи отметились акции «Акрона» и «Полюс Золота». В зеленой зоне торгуются бумаги «Аэрофлота» и «Башнефти». Внешний фон к сегодняшним торгам сложился разнонаправленным. Американские рынки завершили предыдущую сессию ростом, фьючерс на индекс S&P заметно слабеет. Ощутимые продажи наблюдались под закрытие азиатских торгов в Японии и Китае. Цены на нефть снова падают. Баррель североморской нефти Brent стоит сейчас $30,36 (-1,3%), хотя предпринимались попытки прохода выше $31.

Российский рубль после нескольких дней отскока вернулся туда, где должен находиться при текущей сырьевой конъюнктуре. За доллар США сейчас дают 76,53 руб. (+0,6%). «Быки» по доллару попробуют подняться выше 77,0 руб., как только цены на энергоносители упадут еще ниже. При этом стоит обратить внимание, что среди россиян нет резкого и выраженного спроса на иностранную валюту в обменных пунктах – все кто хотел давно уже купили. Не исключено, что во второй половине дня пятницы продажи на площадках усилятся. Внешний негатив никуда не исчез, он на время отошел на второй план и теперь возвращается обратно в полной мере. Индекс ММВБ проведет сегодняшнюю сессию в диапазоне 1670-1690 пунктов.

Международный валютный фонд ухудшил свой прогноз по темпам роста экономики РФ в 2016 году. По мнению фонда, экономика страны просядет на 1%. Ранее МВФ ожидал спада на 0,6%. Пока это неофициальные данные, а лишь информация от осведомленного источника. Официальный прогноз фонда будет представлен 20 января в Лондоне. На прошлой неделе новые прогнозы обнародовал Всемирный банк. По России его ожидания чуть более оптимистичны, чем у МВФ: спад на 0,7% в текущем году. Наши ожидания совпадают с прогнозами МВФ. В начале 2016 года ситуация заметно ухудшилась. Это связано и с ценами на сырье, и с общей геополитической напряженностью. Вряд ли экономике России в 2016 году удастся избежать рецессии.

15 января президент РФ Владимир Путин встретится с президентом Греции Прокописом Павлопулосом. В ЕС состоится заседание министров экономики и финансов. В корпоративном секторе состоится общее собрание акционеров «ФосАгро». Сбербанк опубликует финансовую отчетность по РСБУ за 2015 год. Реестр акционеров для участия в ВОСА закроет МТС. Заседание совета директоров проведут «Вертолеты России». Данные по инфляции выйдут в Италии и Испании. ЕС представит сальдо торгового баланса. США опубликуют данные по розничным продажам, промышленному производству и ценам производителей

АФК «Система» сообщила, что завершила продажу 23,1% акций группы компаний «Детский мир» Российско-китайскому инвестиционному фонду за 9,75 млрд руб. Кроме этого, стало известно, что уголовное дело в отношении Владимира Евтушенкова было прекращено. Благодаря продаже акций «Детского мира» увеличатся дивиденды, но маловероятно, что дивидендная доходность превысит 3%. Мы повышаем целевую цену GDR АФК «Система» с $8,5 до $8,7 и подтверждаем рекомендацию «покупать»

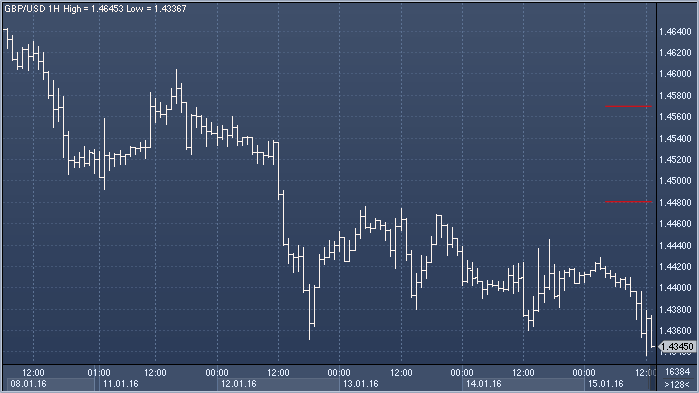

Фунт/доллар пытается стабилизироваться около области прохождения 30-летней поддержки ($1.4385). На наш взгляд, в краткосрочной перспективе весьма вероятна попытка восходящей коррекции, целью которой может стать линия даунтренда около $1.4560. Если паре удастся закрыть сессию выше этого уровня, давление медведей должно серьезно ослабеть;

Фунт/доллар серьезно перепродан, однако пока мы не видим никаких признаков разворота. Область $1.4350 является сильной поддержкой, и за ее пробитием может последовать резкое падение в область майских минимумов 2010 года около $1.4230. Важные уровни сопротивления - $1.4480 и $1.4570

Финансовые рынки вчера продемонстрировали разнонаправленную динамику: американские индексы акций прибавили 1,7% (очередной отскок после падения накануне), а европейские индексы, напротив, просели на 0,7%. О доминировании «медвежьих» настроений на глобальных рынках свидетельствует падение китайского рынка акций (SHCOMP) на 3,6%, а также сохранение низких уровней доходностей на рынке UST (доходность 2,08% по 10-летним бондам). Опубликованная макростатистика по США не выступает в пользу ужесточения монетарной политики. В декабре произошло существенное падение импортных и экспортных цен (в среднем на 1,2 и 1,1% в месячном исчислении), что является следствием укрепления доллара и падения цен на нефть и указывает на наличие дефляционных рисков. Также некоторые повышение произошло в первичных заявках на пособия по безработице. Тем не менее такие факторы как дефляционные риски и слабое состояние обрабатывающего сектора и раньше были, однако члены ФРС не придавали им большого значения при принятии решения о начале цикла повышения ключевой ставки. На российском рынке евробондов, как мы и предполагали, коррекция усилилась: выпуски Россия-42 и Россия-43 подешевели на 1,3–1,4 п.п., несмотря на то что нефти Brent пока удается удерживаться выше $30/барр.

Цены на золото и серебро упали на вчерашних торгах, отразив заметный рост на фондовых рынках США. Золото на какое-то время подешевело до десятидневного минимума в $1070 за унцию, а цены на серебро опустились до $13,75 за унцию. Цены отскочили вверх на фоне комментариев президента ФРБ Сент-Луиса Джеймса Булларда, который выразил сомнения в необходимости еще одного повышения ставки в марте. Согласно данным таможенных властей, в ноябре Швейцария экспортировала 188,7 тонн золота. Хотя это на 16% меньше в годовом сопоставлении, это также на 47% больше по сравнению с предыдущим месяцем. Восемьдесят процентов всего золота было отправлено в Азию: особенно значительно вырос экспорт в Индию (до 81,5 тонн).

На валютном рынке сейчас затишье. Факторов роста европейской валюты нет, рост доллара сдерживается падением фондовых индексов США и падением доходности американских ценных бумаг, при этом доллар растет по отношению к британскому фунту, чей регулятор вчера в очередной раз показал нежелание действовать, чтобы спасать национальную денежную единицу. Японская валюта, которая с начала года показала признаки восстановления, находится сейчас в полной неопределенности. Что касается вчерашнего дня, то, как уже было сказано, Банк Англии никак не изменил свою монетарную политику, а в Штатах растет число заявок по безработице. Сегодня выйдут новости по розничным продажам в США. По прогнозам, темпы роста продаж упадут до нуля. Если это подтвердится, то станет большим «камнем в огород» ФРС, а точнее его решения поднять процентную ставку. Если в течение почти всего прошлого года рынок ждал повышения, то в свете последних фундаментальных новостей из Штатов, а также падения фондовых рынков Китая и США, дальнейшее повышение выглядит нецелесообразным.