В соответствии с ситуацией ведет себя и российская валюта. Как мы предполагали, пара доллар/рубль доходила выше 77, однако остановка котировок углеводородов чуть усилила национальную валюту. Стимулируют ее укрепление и планы правительства по сокращению расходов бюджета, приватизации государственных банковских активов. Это снизит дополнительное давление на рубль. Выплаты внешнего долга не столь существенны в январе. По данным ЦБ РФ, они составят $9,7 млрд, к которым компании подготовились заранее, закупив валюту заблаговременно. Благодаря стараниям ЦБ, на рынке нет излишней рублевой ликвидности, поэтому возможности для покупки долларов ограничены. Кроме того, начинается период налоговых выплат, который продлится до 25 января. По данным агентства Рейтер, сумма налогов составит до 1,5 трлн руб. , что локально увеличит спрос на рубли. В таких условиях при стабилизации нефтяных котировок возможно некоторое укрепление национальной валюты. Технической поддержкой паре доллар/рубль служит зона 75-75,5 на ближайшие дни. Однако в целом сохраняется дальнейшая повышательная направленность тренда с ближайшей целью 78. Ситуация с фондовыми индексами России пока также стабильна. Для индекса ММВБ нижней поддержкой выступает уровень 1643 пункта, верхним сопротивлением - зона 1690- 1700

Фондовые индексы США закрылись в четверг с хорошим плюсом, возместив почти все потери с предыдущей сессии. Повышение цен на сырую нефть подтолкнуло инвестором к покупкам акций энергетических компаний, возглавивших рост S&P500, в то время как финансовый сектор также продемонстрировал уверенный рост после сильных квартальных результатов JPMorgan Chase & Co. Компания Intel Corp сообщила о получении в четвертом квартале прибыли в размере $3,61 млрд (74 цента на акцию) по сравнению с $3,66 млрд (74 цента на акцию) годом ранее. Выручка выросла до $14,9 млрд от $14,7 млрд годом ранее. Показатель прибыли ожидался на уровне 63 цента на акцию при выручке в $14,8 млрд. Компания прогнозирует продажи на первый квартал на уровне $14 млрд, что выше консенсуса аналитиков. Несмотря на положительные цифры, котировки акций на постмаркете снизились почти на 5%.

JPMorgan Chase (JPM) сообщила о получении в четвертом квартале прибыли в размере $5,43 млрд ($1,32 на акцию) по сравнению с $4,9 млрд ($1,19 на акцию) годом ранее. Выручка повысилась до $23,75 млрд от $23,55 млрд годом ранее. Ожидания по прибыли были на уровне $1,25 на акцию при выручке в $22,89 млрд. Акции выросли на 1,5%. Goldman Sachs (GS) сообщил, что заплатит $2,385 млрд по гражданско-правовому взысканию в связи с операциями по ипотечным ценным бумагам перед рецессией. Это соглашение приведет к сокращению дохода за четвертый квартал на $1,5 млрд, отметил банк. Новость не оказала негативного воздействия на котировки, они выросли вместе с рынком на 1,5%

Bank of America понижает прогноз по средней цене на Brent в текущем году с $50 до $46, однако остается быком по рублю и российским активам, в целом. «В соответствии с нашим прогнозом, инфляция в России снизится в среднесрочной перспективе, и нам это нравится», - пишет Арко Сен, стратег банка. – «Во второй половине прошлого года падение рубля не оказало особо сильного влияния на инфляцию, однако в нынешнем году это может произойти и помешать Банку России возобновить цикл снижения ключевой ставки. В целом, мы остаемся быками по российским активам и рекомендуем покупать рубль против южно-африканского рэнда, а также покупать российские суверенные облигации против турецких».

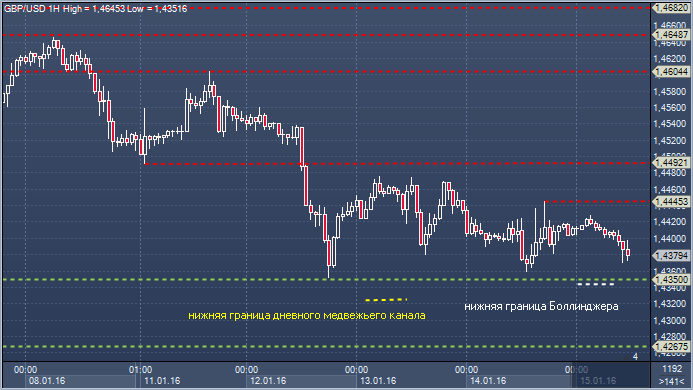

Фунт/доллар. Технический взгляд Сопротивление 4: $1.4648 - часовое сопротивление 6 января Сопротивление 3: $1.4604 - максимум 11 января Сопротивление 2: $1.4489 - минимум 11 января, теперь сопротивление Сопротивление 1: $1.4446 - минимум 14 января Цена: $1.4479 Поддержка 1: $1.4350 - месячный минимум 8 июня 2010 года, минимум 2016 от 12 января Поддержка 2: $1.4344 — основание Боллинджера Поддержка 3: $1.4321 — нижняя граница нисходящего дневного канала Поддержка 4: $1.4234 - минимум 2010 от 20 мая

Комментарий: свежие 2016 года - и 5,5-летние минимумы сопровождались тестированием уровня поддержки $1.4350, месячного минимума июня 2010 года. Уровни сопротивления продолжают накапливаться. Быкам необходимо закрытие выше $1.4489, чтобы облегчить текущее понижательное давление. Закрытие выше $1.4727 в настоящее время необходимо, чтобы подтвердить прорыв 21-дневного скользящего среднего значения ($1.4699), а закрытие выше $1.4849 позволит сдвинуть фокус к области $1.4952-1.5137, где находятся 55 - и 100-дневное скользящее среднее значение.

Доллар/иена. Технический взгляд Сопротивление 4: Y119.64 - 21-дневное скользящее среднее значение Сопротивление 3: Y119.28 - часовое сопротивление 5 января Сопротивление 2: Y118.81 - часовое сопротивление 6 января Сопротивление 1: Y118.38 - максимум 13 января Цена: Y117.64 Поддержка 1: Y117.18 - часовая поддержка 11 января Поддержка 2: Y116.63 - минимум 2016 от 11 января Поддержка 3: Y115.90 - месячный минимум 24 августа Поддержка 4: Y115.45 - минимум 17 ноября 2014

Комментарий: разворот в районе минимума 2016, который стал также 5-месячным минимумом, пока не привел к тестированию ключевого уровня сопротивления Y118.81. Быкам нужно закрытие выше Y118.81, чтобы облегчить нисходящее давление и намекнуть на отскок назад к области Y119.64-120.02, где находится 21-дневное скользящее среднее значение. Подъем выше Y120.02 позволит рассчитывать на цели в области Y120.72-121.55, где находятся 55-, 100- и 200-дневное скользящее среднее значение. В то время как Y118.81 сдерживает рост, медведи по-прежнему будут сосредоточены на ключевой области Y115.45-90, а закрытие ниже Y116.63 придаст вес в их случае.

Сегодня предстоит платеж во внебюджетные фонды. Традиционно такие платежи в январе сравнительно невелики, текущий мы оцениваем примерно в 250 млрд руб. Для сравнения, в среднем за 10 месяцев прошлого года (последние доступные данные) платежи во внебюджетные фонды превышали 400 млрд руб. в месяц. Тем не менее нынешний платеж должен поддержать спрос на ликвидность со стороны банков, особенно с учетом того, что с начала года ЦБ сокращает ликвидность, предоставляемую банкам через кредиты. Также традиционно на старте года расходы бюджета относительно невелики, а возникшие уже разговоры о необходимости пересмотра федерального бюджета означают, что Минфин со своей стороны будет всеми способами ограничивать расходы. Такая политика может оказаться позитивной с точки зрения бюджетной дисциплины, контроля над инфляцией и поддержит курс рубля, однако может привести к кризису неплатежей, в первую очередь под удар попадают платежи из региональных бюджетов.

Резервы ЦБ за период 25 декабря – 8 января снизились на $2,1 млрд. Основное снижение произошло в последнюю неделю прошлого года и было вызвано ростом задолженности банков перед ЦБ по валютному РЕПО. Эффект от валютной переоценки оказался практически нулевым. В целом за прошлый год резервы снизились на $20,5 млрд, что меньше, чем в 2013–2014 годах. Также, в отличие от предыдущих двух лет, основной вклад в снижение внесло изменение валютных курсов (доллар в этот раз заметно укрепился к евро), а изменения резервов непосредственно за счет операций ЦБ в прошлом году впервые за три года стали положительными. В нынешнем году, мы полагаем, ЦБ также будет по возможности воздерживаться от интервенций на валютный рынок; скорее, если наметится какая-то коррекция на нефтяном рынке, он может вновь начать наращивать резервы