Давление, стимулирующее курс доллара к снижению относительно основных мировых валют, усиливается. Хотя курс доллара к основным мировым валютам остается стабильным, мы видим некоторые факторы, которые могут спровоцировать небольшое ослабление доллара в ближайшие дни. Вышедшая вчера Бежевая книга отразила довольно слабые показатели как роста, так и инфляции в США, таким образом, вероятность того, что второе повышение ставки ФРС будет отложено, достаточно высока. В результате прогнозы о том, что ФРС в этом году четыре раза повысит ставку, теперь представляются слишком оптимистичными.

Цены на нефть продолжили падать после выхода данных о запасах от EIA, отразивших значительный рост запасов нефтепродуктов и очередное увеличение нефтедобычи в США. Низкие цены на нефть удержат на низком уровне и инфляцию, что также сокращает вероятность нового подъема ставки. Ожидания того, что ФРС не повысит ставку в первом квартале 2016 года, стало причиной снижения доходностей на рынке облигаций, доходность UST-10 вновь опустилась до 2,09%.

Сегодня главными макроэкономическими публикациями в США станут данные о первичных обращениях за пособиями по безработице, а также динамика импортных и экспортных цен. Статистика первичных обращений за пособиями по безработице не должна оказать большого влияния на рыночную динамику, поскольку ситуация на рынке труда остается благоприятной. При этом импортные и экспортные цены, вероятно, продемонстрируют очередное снижение, также усилив риски дефляции.

Российский рынок демонстрирует неплохую устойчивость к обвалу на нефтяном рынке. В среду торги начались с небольшого повышения цен, но оно продлилось недолго, и российские активы вскоре, примерно к середине дня, начали дешеветь. Ближе к вечеру, после выхода данных о запасах нефти в США, котировки Brent рухнули, а когда российский рынок уже был закрыт, пробили психологически важный уровень $30/барр.

Суверенные бумаги вчера понесли потери: Россия-42 (6,4%) и Россия-43 (6,4%) подешевели на 0,7 п.п. и 0,9 п.п. от номинала, в результате доходности на длинном конце суверенной кривой достигли почти 6,5% – впервые с августа. Тем не менее мы должны признать, что ситуация на российском рынке довольно стабильная, несмотря на столь сильное падение цен на нефть. Российский пятилетний CDS-спред вчера остался равным 353 б.п. Доходность UST-10 также почти не изменилась, снизившись лишь на 1 б.п., до 2,09%.

Корпоративные евробонды показали вчера неоднозначную динамику. Корпоративные бумаги оказались даже более устойчивы к падению котировок нефти до очередного минимума, почти не изменившись в цене. Длинные выпуски Сбербанка и «Газпрома» даже подорожали – в среднем на 0,2–0,3 п.п., а субординированный SBERRU-22 (6,8%) прибавил в цене 0,5 п.п. от номинала. Облигации ВЭБа вчера оказались под давлением: VEBBNK-22 (7,4%) подешевел на 0,7 п.п., а VEBBNK’25 (7,5%) – на 0,6 п.п. от номинала. Цены на кривой VimpelCom вчера изменились незначительно.

Внешний фон сегодня неоднозначный: фьючерсы на американские индексы торговались в небольшом плюсе, тогда как рынки Азии показывали отрицательную динамику, за исключением Китая, фондовые индексы которого растут. Коррекция рынка продолжается, и мы продолжаем рекомендовать облигации «Газпрома». Спред российских евробондов растет после примерно четырех месяцев постоянного сужения (конец августа – ноябрь). Уровни становятся более привлекательными, поэтому первое что надо сделать в такой ситуации, – присмотреться к самым качественным бумагам.

Например, один из наиболее ликвидных выпусков на кривой «Газпрома», GAZPRU-22 (март), сейчас торгуется по 97,75% от номинала, что соответствует доходности почти 7% и спреду 530 б.п. над UST. Между тем кредитные метрики «Газпрома» остаются очень хорошими: исходя из данных финансовой отчетности за первое полугодие 2015 года, коэффициент Чистый долг/EBITDA «Газпрома» равен 0,7, краткосрочный долг составляет лишь 20% совокупных заимствований, а денежные средства в активах превышают краткосрочный долг почти вдвое. В пятницу должны выйти результаты за третий квартал 2015 года. «Газпром» имеет рейтинги ВВ+/Ва1/ВВВ- от агентств S&P/Moody’s/Fitch соответственно

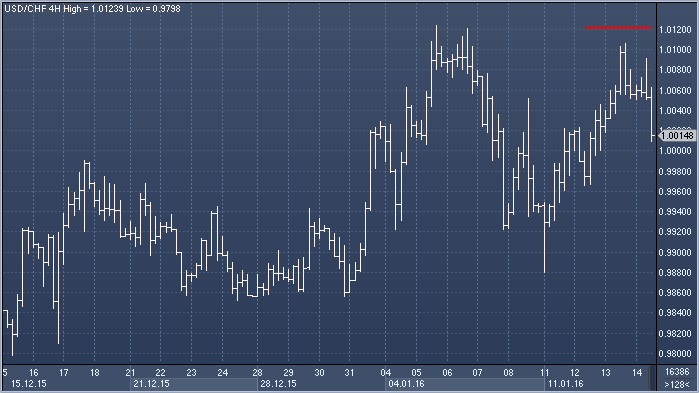

Спрос на доллар/франк сохраняется, и мы видим все шансы на тест и прорыв недавнего максимума в области chf1.0120. Следующими важными уровнями сопротивления и целями станут отметки chf1.0212, chf1.0328 (пятилетний максимум) и chf1.0732 (коррекция 78.6% от обвала 2010-2011 годов).

Рубль сегодня вновь находится под давлением продаж, снижаясь как к доллару, так и к евро. Очередная волна падения цен на нефть является ключевым драйвером этой динамики. Котировки Brent вновь опустились в район отметки $30 на фоне роста запасов в американских нефтехранилищах (+0,2 млн барр., по данным EIA за прошедшую неделю). Из негативных факторов для нефти, а соответственно и для российских активов стоит также отметить снижение прогноза нефти от EIA на текущий год до $40,15 за баррель, с $55,78 ранее.

Впрочем, вчерашние данные об импорте нефти в Китае (в декабре импорт вырос на 21% по сравнению с ноябрем), а также возможное сокращение предложения при столь низких ценах, могут спровоцировать коррекцию вверх в ближайшем будущем. В целом торговый баланс Китая вырос в декабре на 382 млрд юаней при средних ожиданиях на уровне 339 млрд юаней. В свою очередь, от более сильного снижения рубль удерживает приближение крупных налоговых выплат российскими компаниями.

В целом внешний фон для пары доллар/рубль все еще достаточно противоречив. Поэтому спешить с активными продажами этого инструмента пока не стоит, особенно учитывая, что среднесрочный и краткосрочный тренды все еще смотрят вверх. Спешить с активными действиями пока не стоит