В среду ОФЗ провели волатильную сессию. Кривая доходностей в течение дня снижалась на 6–7 б.п., чему способствовала стабилизация цен на нефть и рубля. Однако негативная реакция рынка на публикацию статистики по запасам нефти в США транслировалась и на котировки ОФЗ, вернув доходности к уровням вторника.

Минфину удалось провести два неплохих первичных аукциона с точки зрения объемов привлечения. На аукционе ОФЗ-24018 (декабрь 2017 года) с плавающими купонами Министерство разместило бумаги номинальным объемом 9,5 млрд руб. по цене отсечения 101,55% от номинала, с дисконтом 15 б.п. к предыдущему закрытию. На аукционе по размещению ОФЗ-26214 (май 2020 года) с фиксированными ставками все предложенные бумаги объемом 7,8 млрд руб. были проданы в рынок с доходностью по цене отсечения 10,62%, что предполагает премию 10 б.п. к рыночной доходности на момент размещения. При этом характер заявок и цен намекают, что большая часть каждого выпуска (примерно по 5 млрд руб.) могли быть выкуплены одним крупным участником.

Также обращаем внимание на комментарии федеральных чиновников, сделанные во время Гайдаровского форума. Первый зампред ЦБ Юдаева заявила, что при финансировании дефицита бюджета приоритет должен отдаваться эмиссии долга, а резервы целесообразнее сохранить на случай ухудшения макроэкономических условий и отсутствия возможности привлекать средства на рынке. При этом госпожа Юдаева полагает, что долговая нагрузка в диапазоне 25–30% ВВП является максимально допустимым уровнем для российской экономики.

В свою очередь, замминистра финансов Орешкин заметил, что для повышения спроса на ОФЗ необходимо добиться стабилизации инфляционных ожиданий, что позволило бы рассматривать данный инструмент как полноценный безрисковый актив. Напомним, бюджет на 2016 год предполагает привлечение 800 млрд руб. через ОФЗ на первичном рынке (дополнительно предполагается осуществить обмен неликвидных ОФЗ на новые в объеме до 200 млрд руб.) при погашениях в размере 500 млрд руб., а дефицит федерального бюджета на 90% должен быть покрыт средствами Резервного фонда.

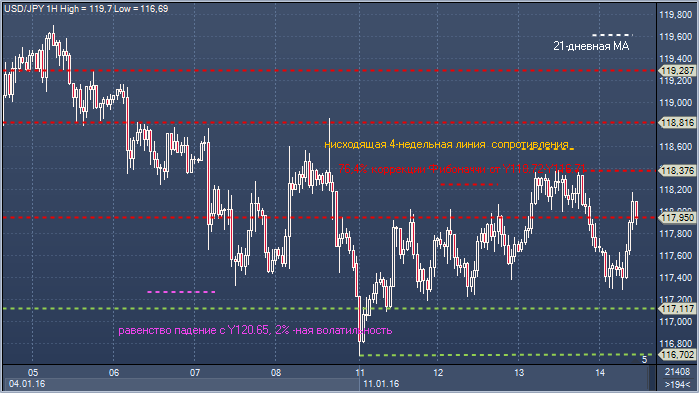

Доллар/иена. Технический взгляд Сопротивление 4: Y119.61 - 21-дневное скользящее среднее значение Сопротивление 3: Y119.28 - часовое сопротивление 5 января Сопротивление 2: Y118.81 - часовое сопротивление 6 января Сопротивление 1: Y118.38 - максимум 13 января Цена: Y117.95 Поддержка 1: Y117.18 - часовая поддержка 11 января Поддержка 2: Y116.63 - минимум 2016 от 11 января Поддержка 3: Y115.90 - месячный минимум 24 августа Поддержка 4: Y115.45 - минимум 17 ноября 2014

Комментарий: разворот в районе минимума 2016, который стал также 5-месячным минимумом, пока не привел к тестированию ключевого уровня сопротивления Y118.81. Быкам нужно закрытие выше Y118.81, чтобы облегчить нисходящее давление и намекнуть на отскок назад к области Y119.61-120.02, где находится 21-дневное скользящее среднее значение. Подъем выше Y120.02 позволит рассчитывать на цели в области Y120.72-121.55, где находятся 55-, 100- и 200-дневное скользящее среднее значение. В то время как Y118.81 сдерживает рост, медведи по-прежнему будут сосредоточены на ключевой области Y115.45-90, а закрытие ниже Y116.63 придаст вес в их случае.

Однодневное РЕПО опять пользуется спросом. Вчера спрос на однодневную ликвидность вновь вырос. Ставка однодневного валютного свопа закрылась на отметке 11,01% (плюс 78 б.п.), а ее средневзвешенное значение составило 10,81% (плюс 20 б.п.). Вырос и спрос на операции однодневного РЕПО с ЦБ, в рамках которого банки привлекли 399 млрд руб. Между тем благодаря притоку на рынок бюджетных средств в конце прошлого года остатки на корсчетах банков в ЦБ продолжают держаться вблизи 2 трлн руб. Сегодня Федеральное казначейство планирует провести первый в этом году депозитный аукцион на сумму 100 млрд руб. Ставки денежного рынка вчера преимущественно снижались. Кривая NDF сместилась вниз на 15 б.п. (3-месячная ставка закрылась на отметке 10,63%). Ставки кросс-валютного свопа в среднем снизились на 4–6 б.п., хотя на ближнем конце кривой они, напротив, выросли на 18–25 б.п., в том числе годовая – до 10,54%. Кривая процентных свопов сместилась вниз примерно на 4 б.п., однако 3-месячная ставка MosPrime закрылась в плюсе на 5 б.п. (11,86%)

Рубль вчера укрепился на 0,4%, несмотря на дальнейшее снижение нефтяных цен до $30,3/барр. (минус 1,8%). Давление на нефтяные котировки оказала публикация Министерством энергетики США очередного прогноза по рынку нефти, в котором ведомство существенно понизило прогнозы цен на нефть в 2016 году с учетом их падения в декабре и за период с начала текущего года – до $40/барр. сорта Brent против $56 ранее. Валюты развивающихся рынков в среднем закрылись в плюсе на 0,1% по отношению к доллару США.

Вчера мы опубликовали отчет, в котором представляем эмпирическую факторную модель российского рубля и обсуждаем его чувствительность к различным переменным. В частности, согласно модели, снижение цен на нефть на 0,1% приводит к ослаблению рубля на 0,4% на месячном отрезке. Вместе с тем мы приходим к выводу, что цена на нефть – далеко не единственный фактор, определяющий динамику курса рубля. Во-первых, немаловажное значение имеет аппетит к риску в отношении развивающихся рынков в целом. Из этого следует, что даже в случае отскока нефтяных цен не следует ожидать значительного расхождения в динамике рубля и валют других развивающихся рынков. Во-вторых, рынок сам по себе обладает «памятью», что иллюстрируется статистической значимостью такого фактора, как волатильность прошлых периодов

Ставки МБК подрастают. Условия российского денежно-кредитного рынка вчера оставались напряженными, несмотря на временно успокоившуюся ситуацию на валютном рынке. Ограничение предложения денег регулятором на аукционе РЕПО и рост девальвационных настроений формируют признаки усиления дефицита рублевой ликвидности. На рынке МБК 1-дневные кредиты обходились в среднем под 11,25% годовых, 7-дневные – под 11,45% годовых (+5 б.п.), а междилерское РЕПО с облигациями на 1 день – под 11,40% (+25 б.п.). Ограничение Центробанка на аукционе РЕПО, негативная динамика рубля на валютном рынке и приближение налоговых платежей января являются ключевыми факторами, обуславливающими слабую конъюнктуру на российском денежно- кредитном рынке