После нескольких пустых дней в Европе и США, сегодня кое-какая информация все же поступит. С утра уже вышел индекс потребительских цен во Франции и надо признать, что оказался он лучше, чем ждал рынок: +0,2%. Однако никакой существенной реакции за этим не последовало. В Штатах сегодня – ежемесячный отчет о состоянии бюджета и экономический обзор ФРС. Вряд ли эта информация заставит рынок наращивать позиции. Эти новости не отображают реальное положение вещей в экономике и наметившиеся тенденции.

Нефть марки Brent продолжает падение, и никаких признаков стабилизации актива нет. Сигналом от ведущих стран-производителей нефти рынок вчера не получал. Новостей, касающихся запасов или квот добычи, – тоже. Таким образом, углеводород продолжает нисходящий полет уже чисто на ожиданиях выхода на рынок иранской нефти. Также большое значение играет откровенный демпинг цен некоторыми странами ОПЕК в условиях борьбы за новые доли рынка.

Тем временем, цена приближается к уровням себестоимости производства некоторых стран, а это значит, что в ближайшее время этим странам станет невыгодно производство. Они и сейчас находится на грани рентабельности. Именно этого и добиваются страны с низкой себестоимостью. На повестке дня один главный вопрос – насколько долго продлится период низких цен на нефть.

Несколько месяцев может пережить любая страна, использую запасы и резервы. Но странам с низкой себестоимостью нужно полностью избавиться от конкурентов или существенно снизить из доли рынка. Таким образом, с этой точки зрения период низких цен продлится не менее года.

Продолжающееся бегство от риска и надувание обратного пузыря на нефтяном рынке способствуют ослаблению рубля, что повышает инфляционные ожидания, а это может вынудить Банк России к таким мерам, которые будут носить негативный характер для экономики. Вчера, во время торговой сессии в валютной секции Московской биржи, официальный курс доллара вырос на 0,6534 руб. и составил 76,6041 руб. Ослабление рубля в большей степени связано не столько с продолжающимся падением цен на нефть, сколько с глобальным бегством от риска, что сопровождается укреплением доллара. Это видно по сохраняющейся стабильности доходностей американских государственных заимствований.

Повышение ставки рефинансирования ФРС привело к сокращению кредитования реального сектора, и потоки капитала устремились в сторону американского государственного долга, который теперь воспринимается чуть ли не единственным защитным активом. А на рынке нефти явно надувается обратный пузырь, так как рынок игнорирует любые факторы, которые обычно способствуют росту стоимости нефти. Это прекрасно видно по тому, как рынок проигнорировал данные Американского института нефти о сокращении запасов сырой нефти. Скорее всего, официальные данные от Министерства энергетики США подтвердят факт сокращения, но рынок опять их проигнорирует.

Все это негативно влияет и на рубль. К сожалению, учитывая все еще высокую долю импорта в структуре потребления, ослабление рубля повышает инфляционные ожидания, и Банк России может в очередной раз сохранить ключевую ставку неизменной или даже повысит ее. И это при том, что все данные об инфляции, стоимость кредитов, доходности ОФЗ и темпы восстановления промышленного производства давно указывают на необходимость смягчения кредитно-денежной политики. Сегодня пара доллар/рубль будет торговаться в диапазоне 75,448–78,104 с движением к верхней границе

«По нашему мнению, низкие цены на нефть представляют собой серьезную угрозу для динамики, практически, всех активов на всех рынках», - говорит Кит Джакс, аналитик Societe Generale. – «В нынешнем году дешевая нефть станет основным фактором, ответственным за ожидающиеся дефолты, и, даже если апокалиптические прогнозы в $25/20/10 за баррель не сбудутся, ущерб уже и так нанесен. Это гарантирует, что в 2016 году мировые валютные резервы продолжат снижаться. Вчера я посетил мероприятие, организованное Альбертом Эдвардсом (прим. ProFinance.ru: глобальный стратег Societe Generale), на котором выступал Рассел Напье (инвестор, бизнесмен и финансовый писатель). Он посоветовал инвесторам держаться подальше от развивающихся стран до тех пор, пока их валютные резервы не начнут расти».

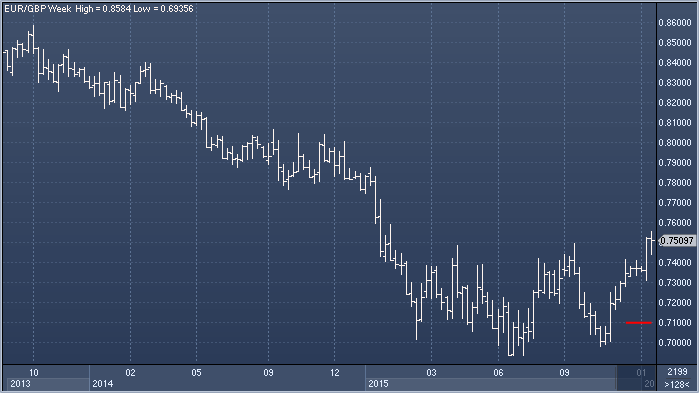

Вчерашняя динамика фунта лишний раз продемонстрировала, насколько силен медвежий настрой инвесторов по отношению к нему. В краткосрочной перспективе британская валюта может продолжить оставаться по давлением на фоне слабого аппетита к риску и ожидающихся завтра мягких заявлений Банка Англии (прим. ProFinance.ru: MPC примет решение по монетарной политике), однако, на наш взгляд, большая часть потенциального негатива уже учтена в ценах. Более того, исходя из технической картины и оценок наших краткосрочных финансовых моделей, фунт серьезно перепродан, а «справедливая» цена евро/фунта в настоящий момент составляет около stg0.7280. В ближайшие месяцы мы ждем восстановления британской валюты, а наш шестимесячный прогноз по евро/фунту составляет stg0.71.

Сегодня российская валюта взяла передышку. Котировки пары доллар/рубль совершили откат в пределах 1,3%, до 76,10 руб., пара евро/рубль подешевела на 1,67%, до 82,25 руб. Но ожидать полноценного разворота настроений на российском рынке еще слишком преждевременно. Краткосрочный оптимизм, если такой термин вообще можно применить к сложившейся на сегодняшний день обстановке, был вызван динамикой нефтяных котировок. Еще вчера стоимость барреля Brent удерживалась в районе $30 за баррель, а WTI и вовсе опускался ниже отметки $30 впервые с 2003 года. Однако сегодня мы наблюдаем техническую коррекцию по итогам сложившейся краткосрочной перепроданности. Игроки на понижение фиксируют прибыль по коротким позициям, что позволило мировым ценам на нефть немного перевести дух. Еще одним краткосрочным повышательным драйвером для нефти может стать экстренное заседание ОПЕК. Если котировкам Brent удастся закрепиться выше отметки $31, следующей целью станет область $34. Для рубля это будет означать дополнительный повод для восстановления, и в этом случае пары доллар/рубль и евро/рубль могут скорректироваться к отметкам 73–74 и 80–79 соответственно