Вместе с тем, на последнем заседании ФРС были представлены планы на ближайшие три года по постепенному повышению процентной ставки в США, согласно которым ставка будет повышена до 1,375% к концу 2016 года, до 2,375% к концу 2017 года и до 3,25% к концу 2018 года.

В подтверждение этих планов, большинство представителей ФРС заявляет о практически неизбежном повышении процентных ставок в США в текущем году. Так, вчера президент ФРБ Атланты Деннис Локхарт заявил, что повышение ставок не исключено ни на одном из заседаний ФРС, а ухудшение экономической ситуации в мире и потрясения на финансовых рынках не несут угрозы для роста американской экономики. С аналогичным заявлением также выступил и президент ФРБ Далласа Роберт Каплан, поддержав необходимость продолжения ужесточения денежно-кредитной политики. По его словам, мягкая монетарная политика может привести к нарушению баланса в экономике и повлечь за собой дисбаланс в сфере инвестиций и запасов.

Таким образом, ФРС будет проводить постепенное ужесточение монетарной политики в США, несмотря на падающие цены на нефть и сырьевые товары, которые оказывают дополнительное давление на инфляционный рост, падающий китайский фондовый рынок, а также заметное замедление роста китайской экономики, являющейся второй по величине экономикой в мире.

В то же время, темпы роста экономики еврозоны остаются вблизи нулевых отметок. ЕЦБ проводит мягкую кредитно-денежную политику, намереваясь расширить программу количественного смягчения и выкупа активов.

На фоне противоположной направленности монетарных политик в США и еврозоне, в среднесрочной перспективе пара евро/доллар сохранит склонность к дальнейшему падению. Доллар США будет становиться все более привлекательным для инвесторов, так как доходность активов, деноминированных в долларах, будет расти, а по мере повышения процентной ставки в США разница доходности инвестиций, деноминированных в долларах и в евро, будет нарастать в пользу долларовых активов.

Замедляющими паление факторами будут служить события экономического и политического характера, а также макроэкономические показатели из еврозоны и США. Негативные данные из США, наряду с положительными новостями из еврозоны, будут приводить к периодическим коррекциям динамики движения цены, однако общий снижающийся тренд пары евро/доллар сохранится

Рубль остается под давлением. Сегодня котировки пары доллар/рубль поднимались до уровня 76,76, тем самым обновив годовой максимум. Давление на российскую валюту по-прежнему оказывает негативная динамика цен на нефть. Котировки марки Brent обновили минимум с 2004 года, снизившись до уровня $30,74 за баррель. Падение нефти продолжилось на фоне очередной волны снижения на китайских фондовых площадках (в первые минуты торгов Shanghai Composite падал ниже отметки 3000 пунктов). Однако сегодня есть шансы на краткосрочный перелом ситуации. Позднее в течение дня будет опубликован прогноз спроса и предложения на рынке нефти за декабрь от Агентства энергетической информации США (EIA). Ожидается, что профицит предложения сократится до 0,92 млн барр./сутки против 1,21 млн барр./сутки, зафиксированных в ноябре. Если цифры выйдут хотя бы в соответствии с прогнозами, это может послужить поводом для восстановления цен на нефть. На фоне благоприятной статистики марка Brent может предпринять попытку вернуться в район уровня $35. В этом случае пара доллар/рубль имеет шансы на коррекцию к отметке 74,3. Дополнительным фактором поддержки нефти могут выступить и ожидания того, что страны-члены ОПЕК соберутся на внеочередной саммит, о чем ходатайствовали некоторые представители картеля

Рынок пытается восстановиться после сильной коррекции. Похоже, никто из игроков не верит в скорое продолжение падения цены на нефть, и ожидают ее отскока на 6–8% в краткосрочной перспективе. Наблюдается заметный подбор в акциях Сбербанка, ВТБ, МТС, «Норникеля». Ожидаем закрытия торгов на положительной территории. Цель по индексу ММВБ – 1680–1690 п.п. Если американский рынок развернется, то индекс закроется выше 200-дневной средней, что будет позитивным сигналом. Сезон отчетности стартовал, но крупные компании до четверга не отчитаются, поэтому основным драйвером будет ситуация на сырьевых площадках. Цена на нефть вряд ли продолжит резкое падение, несмотря на агрессивные действия Саудовской Аравии. Снижение явно затянулось. Фундаментальные драйверов для резкого падения не просматриваются, а провал котировок ниже $31 за баррель был похож на закрытие маржинальных позиций, за которыми обычно следует отскок.

На валютном рынке не наблюдается паники, также нет распродаж ОФЗ, несмотря на заметное ослабление рубля. По моему мнению, это сейчас главный фактор относительной устойчивости рынка. К вечеру наиболее вероятна коррекция курса доллар/рубль в район 75–75,50, а евро – 82–82,50

Ставки МБК начали год с высоких значений. Денежно-кредитный рынок вчера оказался под давлением слабеющего рубля. Как итог – ставки рынка МБК подросли на 10–15 б.п. по сравнению с уровнями конца прошлого года. На рынке МБК 1-дневные кредиты обходились в среднем под 11,2% годовых (+15 б.п.), 7-дневные – под 11,35% годовых (+10 б.п.), а междилерское РЕПО с облигациями на 1 день – под 11,25%. Спрос на рублевую ликвидность в начале года традиционно умеренный, однако напряжение от негативной ситуации на валютном рынке способно продолжить поднимать уровень краткосрочных процентных ставок. Рубль начал первые полноценные торги года обвалом

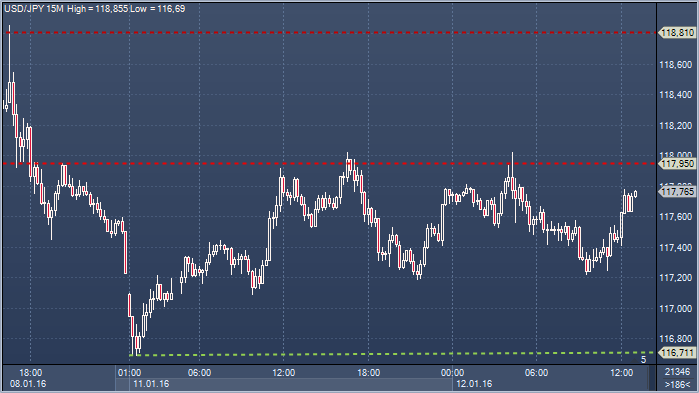

Доллар нивелировал к настоящему моменту то снижение по отношению к евро и иене, которое наблюдалось в ходе сегодняшних азиатских торгов, когда его курс до минимальных значений более чем за четыре месяца к японской валюте, считающейся оплотом стабильности, в то время как нефть продолжила падение. Доллар торгуется к иене на уровне Y117.74 после того, как вчера достиг минимального значения в Y116.70, что стало самой низкой точкой с 24 августа. Двухнедельный индекс относительной силы иены в паре с долларом во вторник держится ниже 30 пятую сессию подряд - это самый длительный период с 2011 года. Трейдеры считают такое значение индикатора сигналом о перекупленности иены и ее скором снижении. Евро снижается до $1.0858. В целом волатильность валютных рынков держится у максимума за три месяца: индекс JPMorgan Global FX Volatility поднялся до 10,42%, максимума с 30 сентября.