Ближайшие пять торговых дней будут насыщены важными новостями, большинство из которых будут способствовать росту рынка США. Уже сегодня после закрытия стартует сезон корпоративных отчетов. Отчет Alcoa ожидается негативным, но важнее для инвесторов будут данные банков, которые выйдут в пятницу. По всем представителям финансового сектора ожидается рост прибыли по сравнению с прошлым годом. Ожидание хороших отчетов будет поддерживать котировки акций финансистов. В среду, 13 января, будет опубликован экономический отчет ФРС, так называемая «Бежевая книга». ФедРезерв закладывал ожидания замедления Китая, поэтому последние новости из Китая никак не повлияют на позитивную оценку перспектив экономики США. 11 января станет известна информация из протоколов декабрьского заседания ЕЦБ. Они напомнят участникам торгов о том, что европейский регулятор твердо намерен продолжать активно стимулировать экономику дополнительной ликвидностью. Таким образом, коррекция первой торговой недели года сменится ростом.

Основные индексы потеряли в пятницу около 1%, закрывшись на минимумах сессии. Снижение котировок энергетических компаний снова оказало давление на широкий рынок после того, как цены на нефть упали до 12-летнего минимума. В начале торгов рынок рос после сильного отчета по занятости, но удержать этих достижений не смог. По итогам недели индикаторы просели более чем на 6%, чего не случалось с августа. Также это была худшая первая неделя года в истории. Основными причинами падения стали беспокойства относительно экономики Китая, а также падение акций нефтедобывающих компаний. Китайский индекс за неделю потерял порядка 10%, что стало наиболее сильным падением за пять торговых дней с августа прошлого года. Цены на нефть достигли отметки $33,16 за баррель, по итогам недели падение составило более 10%, энергетический сектор потерял около 7%. Европейские индексы в среднем снизились за неделю примерно на 5%.

Число вновь созданных рабочих мест в США за отчетный период составило 292 тыс. при прогнозе экономистов в 215 тыс. Ноябрьский показатель пересмотрен в сторону повышения. Уровень безработицы составил 5%, как и месяцем ранее. Инвесторы отреагировали на новость позитивно, однако, заряда оптимизма надолго не хватило. Европейская комиссия безоговорочно одобрила сделку по поглощению за 4,4 млрд евро голландского оператора экспресс-доставки TNT Express американским конкурентом FedEx, заявив, что она не подорвет конкуренцию в секторе. Пятничная распродажа на рынке не затронула акции FedEx, они прибавили 0,09%

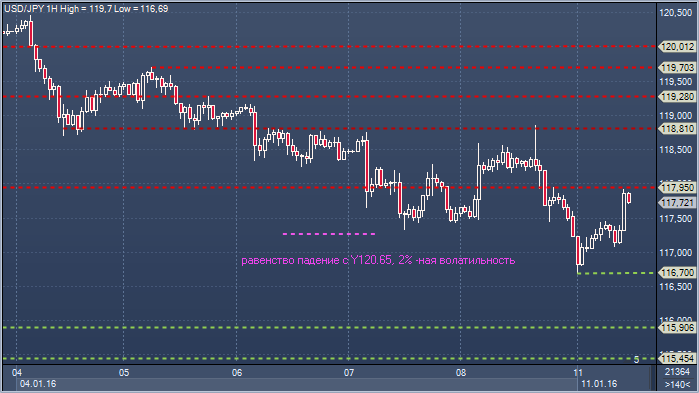

Доллар/иена. Технический взгляд Сопротивление 4: Y119.70 - максимум 5 января Сопротивление 3: Y119.28 - часовое сопротивление 5 января Сопротивление 2: Y118.81 - часовое сопротивление 6 января Сопротивление 1: Y117.95 - часовое сопротивление 8 января Цена: Y117.72 Поддержка 1: Y116.63 - минимум 2016 от 12 января Поддержка 2: Y115.90 - месячный минимум 24 августа Поддержка 3: Y115.45 - минимум 17 ноября 2014 Поддержка 4: Y114.35 — 100-недельное скользящее среднее значение

Комментарий: быки не смогли извлечь выгоду из агрессивного отскока в пятницу, что только увеличило значение уровня Y118.81. Быкам все еще нужно закрытие выше Y118.81, чтобы облегчить текущее понижательное давление и намекнуть на отскок к области Y119.70-120.17, где находится 21-дневное скользящее среднее значение. В то время как Y118.81 сдерживает подъем цен, медведи по-прежнему будут сосредоточены на ключевой области Y115.45-90. Основание Боллинджера остается ключевой проблемой для медведей, обладая потенциалом сдержать падение котировок

Российский фондовый рынок в понедельник, 11 января, открылся резкими продажами. К текущему моменту ведущие биржевые индексы отступают в среднем на 3%. В лидерах утренних продаж отметились акции Яндекса и «Магнита». В плюсе удается балансировать бумагам «Уралкалия». Внешний фон к сегодняшним торгам сложился негативным. Американские рынки завершили пятничную сессию снижением, фьючерс на индекс S&P проседает. Цены на нефть держатся в минусе, причем весьма заметном. Баррель сорта Brent стоит сейчас $32,91 (-3%). Ближайшая поддержка расположена на отметке $32,55.

Российский рубль начал первую полноценную рабочую неделю в январе капитуляцией в парах с иностранными валютам. За доллар к настоящему моменту дают 76,14 руб. (+1,9%). Американская валюта явно нацелилась на 78,0 руб. и вполне способна взять эту планку уже на этой неделе, если сырьевой фактор не даст опоры российской валюте. Ослабление рубля, которое оценивается в 3,4% с начала января и в 31,2% за весь 2015 год, создает прочную основу для нового витка роста инфляции в России. Инфляция – налог на бедных, и его придется заплатить наименее финансово защищенным слоям населения. Российский фондовый рынок ожидают непростые, но очень интересные времена. Чем сильнее просядут котировки ведущих акций и индексов сейчас, тем привлекательнее они станут для иностранных инвесторов. Политические риски к текущему моменту минимальные, и зарубежные деньги должны оценить этот факт по достоинству. Индекс ММВБ проведет торги понедельника в диапазоне 1690-1715 пунктов.

В начале новой недели китайский фондовый рынок продолжил падение. По итогам торгов основной фондовый индекс Shanghai Composite снизился на 5,32%, опустившись до отметки 3016,7 пунктов. Индекс CSI300 потерял 5%, снизившись до 3192,45 пунктов. Падение рынка вызвано замедлением темпов роста экономики страны и монетарной политикой. Напомним, что Народный Банк Китая плавно ослабляет национальную валюту, что вызвало повышенный спрос на иностранную валюту. В связи с этим на прошлой неделе банк ввел ограничения на продажу валюты физическим и юридическим лицам. Физическое лицо в год теперь может купить не более $50 тыс. Таким образом, китайские власти, пытаясь ограничить отток капитала из страны, лишь усилили панику на рынке. В России среди корпоративных событий стоит отметить внеочередное общее собрание акционеров «Мостотрест». Операционные результаты за декабрь опубликует «Магнит». Швейцария опубликует объемы розничных продаж. Банк Канады представит обзор экономической конъюнктуры. Также в Канаде выйдут данные по объему строительства новых домов. В США с речью выступит член ФРС США Деннис Локхарт

Минфин опубликовал график аукционов на первый квартал. В январе размещения пройдут 13, 20 и 27 числа. Совокупный объем предложения составляет 250 млрд руб. на квартал, что довольно амбициозно. Например, в «хорошем» 2013 году в первом квартале были размещены новые ОФЗ на сумму 192 млрд руб. В прошлом году объем размещений первого квартала едва превысил 100 млрд руб. Однако сама по себе сумма 250 млрд руб. выглядит несколько завышенной по сравнению с реальными потребностями Минфина. Согласно бюджетному плану министерство хочет разместить в этом году 300 млрд руб. чистого долга, что вместе с погашениями в размере 500 млрд руб. дает 800 млрд руб. валового привлечения. Что касается разбивки по отдельным бумагам, среди новинок – ОФЗ-26217 с погашением в августе 2021 года, а также ОФЗ-26218 с погашением в 2031 году – новый потенциальный бенчмарк на длинном конце кривой. Из бумаг с привязкой к инфляции планируется продолжение размещения ОФЗ-52001. Представители Минфина размышляли в последнее время над вопросом о том, стоит ли продолжать наращивать этот выпуск, либо имеет смысл начать размещение нового. Судя по всему, выбор сделан в пользу первого варианта

На межбанковском рынке начало торгов в новом году рынок депо начинает около 10,75–11,25% на фоне котировок свопов в диапазоне 10,5–10,8%. Сезонность потоков ликвидности через бюджет и другие каналы присутствовала, однако по масштабам как притока через бюджет, так и оттока по другим каналам (изменение наличности из-за роста спроса на деньги в преддверии праздников) были приблизительно вдвое меньше, чем в 2014 году. Как следствие, большого отклонения ставок на рынке депо от середины процентного коридора мы не наблюдали, а более низкие уровни на свопах по-прежнему отражают сохраняющийся спрос на краткосрочную долларовую ликвидность со стороны российских банков. В целом остатки банков в ЦБ находятся на уровне около 2,1 трлн руб., что позволяет рассчитывать на относительно сбалансированные торги при условии, что погашения ЦБ и Казначейству будут во многом рефинансированы