На прошлой неделе торговая активность на денежном рынке была минимальной. Операции валютного свопа не проводились, а инструменты рефинансирования, предлагаемые Банком России, пользовались ограниченным спросом ввиду того, что банки сформировали достаточный запас ликвидности на корсчетах. Во вторник банки заняли у регулятора 4 млрд руб. в рамках однодневного РЕПО в дополнение к 15 млрд руб., привлеченным в рамках однодневного валютного свопа в последний день минувшего года. На рынке ставок торговая активность также была низкой. Кривая NDF опустилась ниже отметки 11%, в том числе 3-месячная ставка понизилась до 10,78%, а длинные ставки закрылись на 10,5%. Ставки кросс-валютного свопа почти не изменились, в том числе годовая осталась на уровне 10,6%. Ставки процентного свопа немного выросли, но при этом годовая ставка закрылась на прежнем уровне в 11,8%

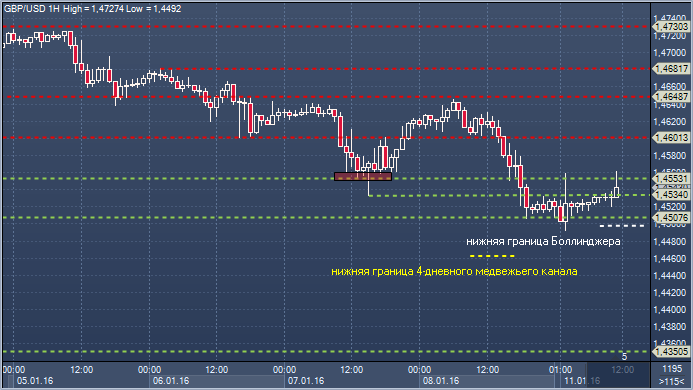

Фунт/доллар. Технический взгляд Сопротивление 4: $1.4730 - часовое сопротивление 4 января Сопротивление 3: $1.4681 - часовое сопротивление 6 января Сопротивление 2: $1.4648 - часовое сопротивление 6 января Сопротивление 1: $1.4601 - часовая поддержка 8 января, в настоящее время сопротивление Цена: $1.4538 Поддержка 1: $1.4499 — нижняя граница Боллинджера Поддержка 2: $1.4489 - минимум 2016 от 11 января Поддержка 3: $1.4461 — нижняя граница нисходящего дневного канала Поддержка 4: $1.4350 - месячный минимум 8 июня 2010

Комментарий: свежие 2016 года - и 5,5-летние минимумы, установленные в Азии сегодня, привели к сдвигу медвежьего фокуса на $1.4350, месячный минимум июня 2010 года. Уровни сопротивления продолжают накапливаться. Быкам необходимо закрытие выше $1.4648, чтобы облегчить давление медведей, и выше $1.4730, чтобы переключить фокус обратно на $1.4813-1.4852, где расположено 21-дневное скользящее среднее значение. Основание Боллинджера остается ключевой проблемой для медведей, так как оно по-прежнему сдерживает падение.

Прошлая неделя завершилась выходом сильных данных с рынка труда США. Уровень безработицы в декабре ожидаемо остался на отметке в 5%. При этом число новых рабочих мест вне сельского хозяйства выросло на 290 тыс., тогда как ожидался рост на 200 тыс. Однако ни доллару, ни фондовым площадкам оптимизма эти цифры не добавили. Внимание привлечено к замедляющей ход экономике Китая. В субботу статистика цен еще раз подтвердила: происходит посадка, а вопрос, насколько она окажется мягкой, по-прежнему остается открытым. Если месячный рост потребительских цен в декабре составил 0,5% при ожидавшихся 0,4%, то годовой показатель оказался ниже ожидаемого: 1,6% против 1,7%. Годовой индекс цен производителей по-прежнему демонстрирует дефляцию: -5,9% при ожидавшихся -5,8%. На этом фоне фондовые площадки торговались с утра понедельника в красной зоне. ASX Australia теряет 1,2%, Hang Seng в минусе на 2,4%, Shanghai Composite в минусе на 2,8%. Фьючерс на индекс S&P 500 теряет 0,1%.

Пара евро/доллар сходила на открытии рынка к значениям конца минувшего года до 1,0970, однако, затем скорректировалась до 1,0970. Индекс доллара при этом опустился до 98,25, после чего восстановился к 98,45. Важных макроэкономических новостей сегодня не ожидается и день на валютном рынке пройдет, вероятнее всего, с пониженной активностью.

Рынок нефти по-прежнему не дает повода для позитива. Марка Brent открылась небольшим гэпом вниз, сходив до $32,6 за баррель, после чего попыталась восстановиться на ?10–15. Рынок находится недалеко от уровней прошлого четверга, когда цены на нефть обновили 11-летние минимумы.

Падение нефтяных цен и мировых фондовых индексов сформировали негативный внешний фон перед открытием российского фондового рынка после длинных выходных. Дневной диапазон для индекса ММВБ – 1730–1750 пунктов. Корпоративных новостей будет не много, среди них стоит упомянуть, пожалуй, публикацию декабрьских операционных результатов «Магнита».

Валютный рынок еще не успел отыграть новые локальные минимумы нефти, и поэтому весьма вероятно дальнейшее снижение рубля. Ожидаемый дневной диапазон для доллара США – 74,0–75,5 руб., для европейской валюты – 79,8–81,4 руб.

Почти 20%-ное снижение российского рубля к доллару по итогам 2015 года стало одним из худших результатов среди ЕМ валют, позволившее сохранить российской валюте позицию аутсайдера по темпам падения с конца 2013 года (55% к доллару). Причем новый 2016 год рубль также начал на минорной ноте, потеряв еще около 3% к доллару США. Как и во втором полугодии 2015 года, внешние рынки стали основным источником негатива, начиная от геополитики (рост напряженности между Южной и Северной Кореей, конфликт Саудовской Аравии и Ирана) и заканчивая возвращением китайского фактора (опасения за рост экономики и влияние на сырьевой рынок). На этом фоне рубль обновлял исторические минимумы, в праздники опускаясь ниже отметок 76,50 руб./долл., а сегодня утром торгуясь с тенденцией к понижению в направлении 76,00–76,50 руб./долл. Внешний фон вкупе с растущим негативом относительно перспектив российской валюты и возможными покупками валюты после выплаты дивидендов крупнейшими российскими компаниями в ближайшие недели могут давить на рубль, двигая его в направлении следующей психологической цели в 80 руб./долл. Однако определенные надежды на некоторую поддержку связаны с приближающимся налоговым периодом, а также положительной сезонностью платежного баланса РФ. В последнем случае отметим пересмотр данных за третий квартал 2015 года с $5,4 млрд до $7,5 млрд. В целом, судя по динамике рублевой цены на нефть (обновила минимумы с 2010 года на уровне 2480 руб./барр. по Brent), рубль чувствует себя не так плохо, как можно было бы ожидать при текущем уровне цен на нефть. Внутриполитическая повестка в течение праздников оставалась относительно спокойной. В связи с очередным понижением нашими коллегами прогноза цен на нефть, наши базовые ожидания по курсу рубля будут также скорректированы в ближайшие дни

Начало нового года ознаменовалось возобновлением негатива на всех, в том числе и сырьевых площадках, после того как беспокойство о состоянии китайской экономики вновь вышло на первый план. Нефть обновила очередные многолетние минимумы и технически готова продолжить движение ниже уровня $30/барр. Фундаментально картина не претерпела существенных изменений, однако опасения нарастают после того, как снова «захандрил» Китай. Пока все же движение на площадках определяется в основном эмоциями. В фокусе в ближайшее время останутся действия китайских властей, возвращение на рынок Ирана. Что же касается действий представителей ОПЕК, то здесь достаточно красочной является новость о готовности Саудовской Аравии выйти на IPO Saudi Aramco – «ценовые» войны продолжаются. Краткосрочно Brent/WTI – $32-34/барр.

Падение цен на нефть и ослабление рубля обусловили негативное открытие рынка ОФЗ. Несмотря на то что по потокам судить о рыночных настроениях еще рано, утренние индикативные котировки в наиболее ликвидных выпусках указывают на рост доходности на 20–30 б.п. Внешние факторы продолжат определять направление рынка вместе с данными об инфляции. Именно они будут влиять на баланс факторов для ЦБ при принятии решения по ставке