Прошлая неделя на Forex была насыщена преимущественно негативными событиями. Обвал фондовых площадок Китая спровоцировал масштабное бегство от рисков, что благотворно отразилось на динамике золота и иены, при этом надавив на остальные инструменты рынка. Тем не менее в пятницу настроения немного стабилизировались. Индекс Shanghai Composite смог завершить день ростом, а американский отчет NFP за декабрь превысил прогнозы, зарегистрировав рост уровня занятости на 292 тыс. вместо ожидаемых 200 тыс. Также к позитивным факторам стоит отнести пересмотр на повышение ноябрьского показателя (+41 тыс.) и сохранение уровня безработицы на отметке 5%. А вот темпы роста зарплат подвели – средняя часовая зарплата снизилась на 0,04% вместо прогнозируемых +0,2%. В итоге доллар США смог укрепиться против большинства конкурентов, за исключением иены и евро. Пара евро/доллар завершила торги в районе 1,0946 (недельный максимум), а доллар/иена закрылась в районе недельного минимума на 117,46.

Сегодня утром торги на китайских фондовых площадках вновь проходят на красной территории – индекс Shanghai Composite теряет около 3%, что, скорее всего, после открытия европейской сессии вызовет новый этап распродаж. На этом фоне мы ожидаем возобновления роста иены и евро. В плане макроэкономической статистики день выглядит слабо насыщенным – событий, способных повлиять на ход торгов, не запланировано. Основными драйверами рынка останутся уже сложившиеся негативные настроения, а участники рынка будут внимательно следить за новостным фоном, касающимся Китая и динамики цен на нефть

Первая торговая неделя 2016 года оказалась крайне неудачной для мировых фондовых рынков, что сказалось и на динамике отечественных площадок. Виновником резкого ухудшения инвесторов по всему миру стал Китай, где биржевые торги дважды за неделю приостанавливались из-за падения индексов более чем на 7%. Накануне Рождества ММВБ просел на 0,3%, закрывшись немногим ниже ключевого уровня 1750 пунктов. Тем временем РТС понес более существенные потери (-2,11%) на фоне падения рубля к новым минимумам против доллара выше отметки 75.

Сегодня российские игроки возвращаются к полноценным торгам после длинных новогодних праздников. Несмотря на некоторое улучшение внешнего фона в пятницу, новая порция слабых данных из Китая (инфляция и цены производителей не оправдали ожиданий аналитиков) может спровоцировать новую волну распродаж рисковых активов. Дополнительный негатив привнесет динамика нефтяных котировок. На минувшей неделе Brent обвалилась к минимумам вблизи $32/барр. впервые с 2004 года и пока смогла восстановиться лишь в район 33. Помимо переизбытка предложения давление на энергоноситель оказал пятничный рост доллара. Таким образом сегодня вполне возможно продолжение нисходящей динамики на отечественном фондовом рынке и открытие бенчмарков гэпом вниз. При реализации негативного сценария в роли ближайшей поддержки по индексу ММВБ выступит уровень 1730 пунктов

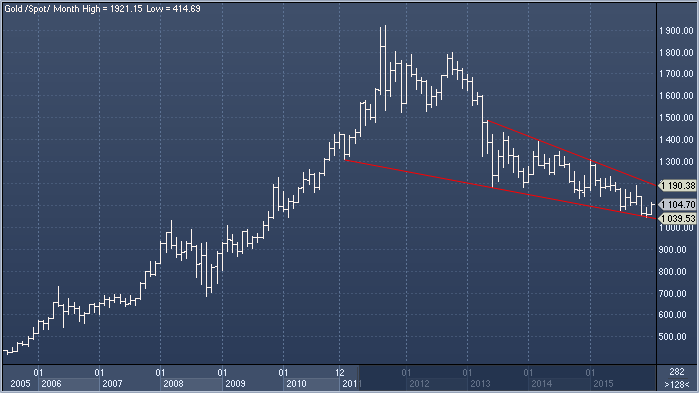

Начиная с 2009 года, фьючерсы на ставку периодически начинали учитывать в ценах нормализацию монетарной политики в США, однако началась она лишь месяц назад. Теперь, с точки зрения Правила Тэйлора (прим. ProFinance.ru: описывает величину, на которую необходимо повысить номинальные ставки в ответ на рост инфляции и экономических показателей), FOMC придется быстрыми темпами наверстывать упущенное время. Декабрьское повышение ставок мало повлияло на драгметаллы, однако, если, в соответствии с нашим прогнозом, в нынешнем году FOMC повысит ставки еще три раза, это довольно негативно скажется на динамике золота, серебра и их собратьев.

За прошедшую неделю новогодних каникул в России мировые рынки пережили нелегкие дни: большинство рискованных активов заметно просело в цене, а инвесторы вновь на пике переживаний за мировую экономику. Всемирный Банк понизил прогноз роста мировой экономики в 2016 год и теперь ожидает повышения глобального ВВП на 2,9% против прежних 3,3%. Характерно, что причиной понижения прогнозов Всемирный Банк выделяет слабость развивающихся рынков. В частности, прогноз китайской экономике понижен с 6,9% до 6,7%. Тем не менее Всемирный Банк ожидает ускорения роста экономической активности с 2,4% в 2015 году до 2,9%.

Национальный Банк Китая провел серию девальвации юаня, которая ослабила валюту почти на 1,5% за минувшую неделю. Инвесторы увидели в этом признаки стимулирования слабеющей экономики и, как итог, фондовые рынки страны вновь пережили масштабное снижение. Большинство основных фондовых индексов мира потеряли в капитализации 6–14%.

Ситуация на рынке нефти развивалась крайне негативно: цены упали в 12- летним минимумам. Баррель сорта Brent с начала года потерял 9,8%, WTI – 11,6%. Причиной как раз и стали опасения за мировую экономику после обновленного прогноза ВБ и действий на валютном рынке со стороны НБ Китая. Добыча нефти в США в конце 2015 года продолжила расти после того, как в октябре достигла минимумов. Одной из причин было снятие властями запрета на экспорт нефти из США.

Позиция Саудовской Аравии остается непоколебимой, представители нефтяной отрасли говорят о том, что страна может дольше остальных ожидать стабилизации цен на нефтяном рынке. В то же время, с февраля 2016 год Саудовская Аравия повысит цены для своих азиатских клиентов на $0,6–1,0 от январских значений. Долгосрочным фактором поддержки нефтяного рынка является резкое снижение инвестиций в отрасль. Агентство Moody’s прогнозирует снижение инвестпрограмм основных нефтегазовых компаний в текущем году на 20–25%. Между тем, российские нефтяные компании пока чувствуют себя неплохо: слабеющий рубль с значительной степени компенсирует снижение цен на нефть. В 2015 году совокупный объем добычи нефти в России вырос на 1,4% в годовом исчислении.

Валютный рынок продолжает испытывать перманентное давление со стороны нефтяного рынка. Валюты развивающихся экономик за прошлую неделю потеряли в среднем около 2% к доллару. Аутсайдерами стали южноафриканский ранд (-4,2%), а также мексиканский и колумбийский песо (- 3,6% и -3% соответственно). Российская валюта пока спасалась невысокой активностью на внутреннем рынке. Рубль потерял за прошлую неделю около 1,9% к доллару. Согласно данным CFTC, число фьючерсных контрактов на снижение российской валюты составляет около 500 против почти 800 в конце минувшего года. На наш взгляд, это связано скорее с низкой активностью валютного рынка, нежели особой стабильностью рубля. Ближайшей перспективой рубля является неизбежное ослабление.