Мировые рынки акций начали год с сильного снижения после обвала китайских индексов. Кроме того обеспокоенность относительно перспектив роста китайской экономики оказала дополнительное давление на сырьевые цены и, прежде всего, цены на нефть: котировки фьючерсов на нефть Brent 7 января опустились до $32,5/барр. Отскок цен на нефть был кратковременным, и сегодня котировки вновь устремились к отметке $32/барр. Индекс Euro Stoxx 50 на прошлой неделе снизился на 7,2%, а S&P 500 за это время потерял почти 6%. Вышедшая сегодня макростатистика Китая не обеспечила рынкам никакой поддержки: декабрьский индекс цен производителей опустился до минус 5,9% – минимума более чем четыре года, – что лишь усилило обеспокоенность относительно перспектив роста экономики Китая. В результате рынки Азии сегодня утром показывают отрицательную динамику. Фьючерсы на S&P500 не изменились. Российский рынок акций по итогам первых дней торгов просел на 2,6% на фоне низкой активности. Однако принимая во внимание, что 7 января рынок был закрыт и резкие колебания мировых рынков в конце недели не были полностью учтены в котировках российских активов, мы можем ожидать дальнейшего снижения котировок российских акций и падения индекса РТС при открытии торгов на 1,5%

Традиционный для конца года – пусть и меньший по объему, чем в 2011–2014 годах, – приток бюджетной ликвидности (+641 млрд руб. за период 1–30 декабря) поддержал ситуацию на российском денежном рынке, даже с учетом также традиционного противовеса в виде спроса на ликвидность со стороны населения (-772 млрд руб.). В последние дни декабря короткие ставки опустились до уровня 11,06% годовых (MosPrime o/n). Новый год российские банки начинают с 1,59 трлн руб. на корсчетах в ЦБ (против 1,56 трлн руб. в среднем в декабре), что выглядит в целом приемлемым запасом ликвидности.

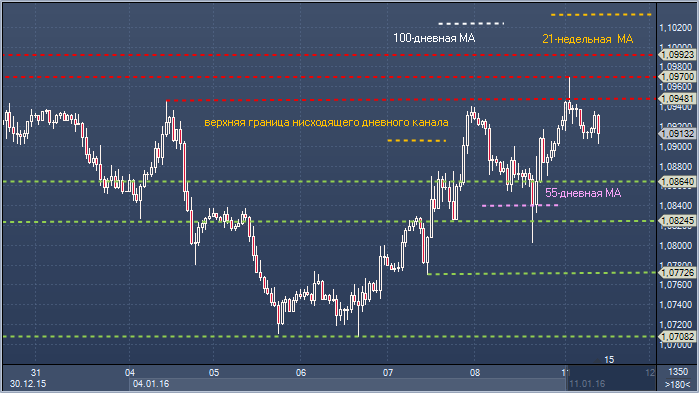

Евро/доллар. Технический взгляд Сопротивление 4: $1.1033 — 21-недельное скользящее среднее значение Сопротивление 3: $1.1024 - 100-дневное скользящее среднее значение Сопротивление 2: $1.0992 - максимум 28 и 29 декабря Сопротивление 1: $1.0970 - часовое сопротивление 11 января Цена: $1.0913 Поддержка 1: $1.0864 - часовая поддержка 8 января Поддержка 2: $1.0770 - минимум 7 января Поддержка 3: $1.0708 - минимум 6 января Поддержка 4: $1.0689 - максимум 25 ноября, в настоящее время поддержка

Комментарий: пара уже преодолела ряд важных уровней сопротивления, и дальнейшие слои сопротивления сосредоточены в области $1.0970-1.1096. 100 - и 200-дневное скользящее среднее значение и 21-недельное скользящее среднее значение отмечены в этом районе, как и максимумы с декабря. Быкам необходимо закрытие выше $1.1096, чтобы положить конец медвежьим надеждам и сместить фокус к области $1.1306-1.1496. Начальная поддержка отмечена на $1.0864. Медведи нуждаются в закрытии ниже, чтобы облегчить давление на указанную область сопротивления. Прорыв ниже $1.0689 необходим, чтобы подтвердить фокус на минимум 2015.

Первая неделя января стала «черной» для мировых рынков – котировки нефти упали на 10% до многолетних минимумов, а фондовые индексы США, Китая, Европы потеряли 5-10%. Во время российских январских праздников Московская биржа работала – торги проводились 4-6 января. Основной удар принял на себя рубль – пара доллар/рубль превысила 75 (а сегодня может достигнуть 77), что позволило российскому фондовому рынку удержаться в боковике в районе 1750 пунктов по индексу ММВБ. Объемы торгов были пониженными, что неудивительно. Лидерами роста за прошедшие три торговые сессии стали акции Интер РАО (+25%) на фоне новости о продаже «Норильским никелем» 9,68%-го пакета компании. Это подтянуло вверх и другие акции электроэнергетического сектора – ФСК ЕЭС (+2,5%), ОГК-2 (+6%), Россетей (+4%), «Мосэнерго» (+4%). В аутсайдерах на фоне слабого рубля были бумаги банков – ВТБ (-5,7% за неделю), Сбербанк (-4,5%). На наш взгляд, слабый рубль увеличивает инвестиционную привлекательность бумаг российских экспортеров из металлургического и нефтехимического секторов. Акции ММК, «Северстали», «Уралкалия» за первые три торговые сессии года выросли на 3-5%.

Продолжают пользоваться спросом «префы» «Транснефти» (+2,5% за три дня). Они приблизились к психологическому уровню 200 тыс. руб. за акцию. За месяц они выросли уже на 25%. Драйвер роста – вероятная подготовка компании к SPO. В частности, могут быть увеличены дивидендные выплаты. Сейчас их размер привязан к чистой прибыли по РСБУ, а она в пять раз меньше прибыли по МСФО. Из других событий начала года отметим несостоявшееся из-за отсутствия кворума собрание акционеров НМТП. На нем планировалось утвердить дивиденды в размере 0.07788 руб. на акцию. Это вызвало некоторую нервозность в бумагах НМТП на торгах 4-5 января (в моменте они снижались на 10%), но к 6 января полностью восстановили утраченные позиции.

Перед открытием российского рынка сложился негативный внешний фон. Американские площадки после наших торгов в среду снизились, как и другие мировые фондовые индексы и цены на нефть. Фьючерс на Brent с утра снижается на 2,2%. За 7-8 января индекс Market Vectors Russia упал на 5,6% (c 14,1 до 13,3 пунктов). Сегодня на открытии соразмерное снижение мы увидим в индексе РТС. Из событий дня можно выделить собрание акционеров «Мостотреста» и публикацию операционных результатов за декабрь «Магнита»

Цены на золото выросли на прошлой неделе, отреагировав на распродажи на рынках рисковых активов, катализатором которых стали рынок акций и валютный рынок Китая. Однако после того как было приостановлено действие системы автоматического прерывания торгов, Китай показал признаки стабилизации. Между тем отчет по занятости в несельскохозяйственном секторе США указывает на здоровую динамику экономики страны. Мы сохраняем наш прогноз цены на золото на 2016 год на уровне $1054 за унцию.

По предварительной оценке Росстата, потребительские цены увеличились на 0,8% месяц к месяцу в декабре (аналогичные темпы роста были зафиксированы в ноябре). Таким образом, год к году рост цен составил 12,9% в 2015 году против 11,4% годом ранее. Темпы роста ИПЦ в 2015 году оказались выше нашего (12,7% год к году) и официального (12,5% год к году) прогнозов, однако в декабре потребительские цены значительно замедлили рост относительно ноября, когда инфляция была равна 15% год к году.

Цены на продовольственные товары поднялись на 1,2% месяц к месяцу в декабре, как и в ноябре, и год к году замедлили рост до 14% в декабре с 16,3% в ноябре. Продукты питания подорожали на 14% год к году в 2015 году против 15,4% в 2014 году, и в прошедшем году показали самые высокие темпы роста. Цены на непродовольственные товары поднялись на 0,4% месяц к месяцу в декабре после увеличения на 0,7% в ноябре и замедлили рост год к году до 13,7% в декабре с 15,7% в ноябре. В результате по итогам 2015 года цены на непродовольственные товары выросли на 13,7% относительно уровня годичной давности против +8,1% в 2014 году. Цены на услуги в декабре поднялись на 0,7% месяц к месяцу после роста на 0,2% в ноябре, а год к году темпы роста замедлились до 10,2% в декабре с 15,9% в ноябре. Таким образом, услуги в 2015 году подорожали на 10,2% против роста на 10,5% в 2014 году.