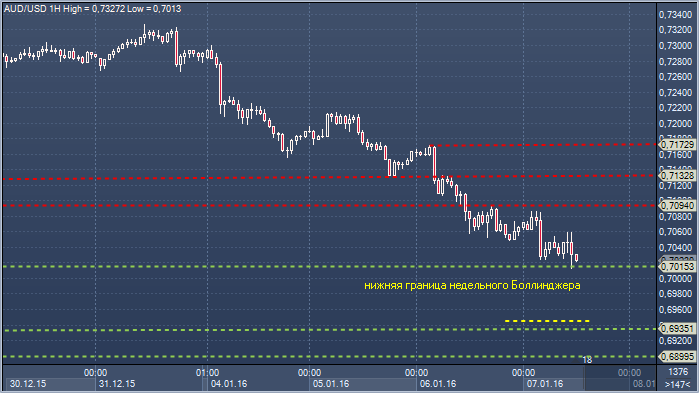

Аусси/доллар. Технический взгляд Сопротивление 4: $0.7216 - максиму 5 января Сопротивление 3: $0.7171 - максиму 6 января Сопротивление 2: $0.7132 - часовое сопротивление 6 января Сопротивление 1: $0.7094 - часовое сопротивление 6 января Цена: $0.7020 Поддержка 1: $0.7015 - месячный минимум 10 ноября Поддержка 2: $0.6946 — нижняя граница недельного канала Боллинджера Поддержка 3: $0.6935 - минимум 29 сентября Поддержка 4: $0.6899 - минимум 2015 от 4 сентября

Комментарий: распродажа, начавшаяся вслед за последней неудачной попыткой пробить сопротивление на $0.7339, продолжается. Медведи ориентированы на тестирование минимума 2015. Дневные осцилляторы хорошо сбалансированы для дальнейшего падения цен, но основание Боллинджера ($0.7102) является проблемой, обладая потенциалом сдержать дальнейшее снижение котировок. Слои сопротивления накопились. Быкам необходимо закрытие выше $0.7094, чтобы облегчить текущее понижательное давление, и выше $0.7171, чтобы намекнуть на сдвиг приоритетов к росту. Тогда в центре внимания для начала окажется область $0.7216-43.

По мнению аналитиков, некоторые валюты, оказавшиеся в числе аутсайдеров и неудачников в 2015 году, могут получить шанс на восстановление в 2016 году. В частности, экономисты прогнозируют рост валют, наиболее тесно связанных с ценами на нефть, и дальнейшее падение тех, которые зависят от стоимости промышленных металлов, например, чилийкого песо и перуанского нового соля. Канадский доллар, переживший худший год за последнее десятилетие, может вырасти вместе с ценами на нефть, тогда как австралийскому и новозеландскому долларам, скорее всего, уготована менее оптимистичная судьба, поскольку Центробанки этих стран продолжат снижать ставки в целях стимулирования своих экономик.

Экономика Китая, вероятно, продолжит сдавать обороты, что неблагоприятно отразится на экспортном секторе, однако в течение года начнут появляться более отчетливые признаки стабилизации, а также прояснится ситуация со сроками повышения ставки в США, что повысит шансы на восстановление сырьевого рынка после худшего падения за весь период с 2008 года. «Сырьевые валюты нельзя грести под одну гребенку, нужна дифференциация», — считает Чарльз Сент-Арно, старший валютный стратег из Nomura Holdings. Он полагает, что австралийский доллар может снизиться на 10% к середие 2016 года, а канадская валюта сумеет стабилизироваться. Но даже это уже можно будет считать решительной сменой динамики после обвального падения в 2015 году, когда все сырьевые валюты подешевели минимум на 10% относительно доллара.

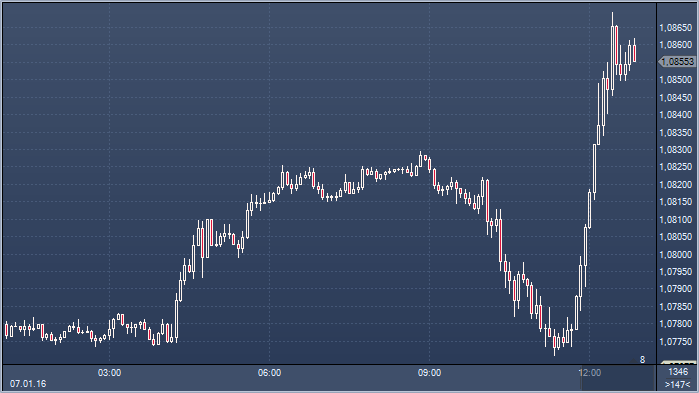

Евро резко развернул вверх и продолжает восстанавливаться с ранее достигнутого сегодня минимума $1.0771. Пара торгуется сейчас в зоне $1.0850/55. Ждем тестирования следующего сопротивления на $1.0870. Прорыв выше открывает следующее сопротивление на $1.0891 и $1.0900/10. Поводом для коррекции стало небольшое улучшение европейских макроэкономических данных.

Фунт также возвращается обратно, выше $1.46. Курс восстанавливается от только что обновленного пятилетнего минимума $1.4561 (минимум с июня 2010). Движение происходит во главе с расширением падения доллар/иены. Фунт также пытается отслеживать сильное восстановление евро/доллара. Евро/стерлинг отвлекает на себя некоторое восходящее давление, его курс вырос до 0.7442 фунтов стерлингов, а в настоящее время пара находится около 0.7431 фунтов стерлингов.

Доллар/иена продолжает испытывать сильное давление продаж. Минимумы отмечены на Y117.35. Отскоки остаются мелкими, а сильной поддержкой станет уровень Y117.00. Его прорыв вызовет срабатывание стопов. Далее биды находятся на Y116.80. Доллар/иена сейчас торгуется на Y117.40. Падение приобретает характер тенденции, которая в скоре может начать питать себя сама. Пара снижается вследствие очередного сильнейшего падения фондового рынка в Китае, а также ослабления юаня. Инвесторы уходят в защитные активы, покидая финансовую систему Поднебесной.

В четверг индексы в КНР рухнули на 7%, после чего торги на китайских фондовых биржах были приостановлены до конца дня. Уже в самом начале торгов в четверг индекс Shanghai Composite снизился более чем на 5%, после чего торги были приостановлены на 15 минут. Однако после возобновления работы биржи резкое падение продолжилось. В 05.24 на отметке 7,32% торги были приостановлены до конца дня. Индекс Шанхайской фондовой биржи Shanghai Composite Index упал на 7,3% и составил 3115, 89 пункта, шэньчжэньский Шэньчжэнь Composite Index рухнул на 6,77% до 1989,58 пункта. С 1 января Китай запустил механизм автоматической приостановки торгов на крупнейших биржах страны при резком изменении котировок ценных бумаг. Механизм действует на Шанхайской и Шэньчжэньской фондовых биржах и бирже финансовых фьючерсов Китая (Китай биржа финансовых фьючерсов, CFFEX).

По словам аналитика, верно предсказавшего динамику американской валюты в 2015 году, считает, что сдержанный рост доллара после первого за десять лет повышения ставки ФРС позволяет рассчитывать на дальнейшее развитие восходящего тренда. Энрике Диаз Альварез из Ebury Partners оказался в числе тех немногих стратегов, которые ожидают укрепление доллара до уровня ниже паритета в паре с евро/долларом в 2016 году. По его словам, инвесторам придется корректировать свои ожидания в соответствии с более агрессивным повышением ставки американского Центробанка, который уверенно настаивает на четырех повышениях на четверть процента каждое в течение текущего года.

«Сейчас многие беспокоятся о том, как американская экономика перенесет ужесточение монетарной политики — однако эти страхи в большинстве своем безосновательны и преувеличены», -- уверен Диаз-Альварез, ведущий специалист по управлению рисками в Ebury. «Есть все основания полагать, что евро/доллар будет постепенно снижаться в 2016 году». В Ebury считают, что доллар, укрепившийся на 11% в прошлом году, продолжит свою восходящую динамику. В компании полагают, что к 2017 году евро/доллар будет торговаться на отметке 0.95, зафиксировав падение евро на 47% с мая 2014 года — самое масштабное за все время существования единой валюты. Стивен Энгландер, глава отдела валютной стратегии в Citigroup, полагает, что разница в монетарной политике также согласуется с вероятностью более агрессивного повышения ставки ФРС.

Экономика Еврозоны, вероятно, в этом году будет расти самыми высокими темпами с 2010 года. После того, как мировой финансовый кризис трансформировался в кризис суверенного долга, в экономиках европейских стран высвободилось большое количество неиспользуемых производственных мощностей. Сокращения расходов со стороны компаний и домохозяйств привело к снижению доверия в экономике, а чрезмерно жесткие фискальные и экономические политики усугубили ситуацию. Однако силы, сдерживавшие восстановление в регионе на протяжении нескольких лет, постепенно угасают. Доступные кредиты стимулируют расходы, фискальная консолидация практически завершена (если говорить о регионе в целом), а монетарная политика носит максимально аккомодационный характер.