Валютные стратеги BNP Paribas обновили еженедельно публикуемую оценку текущей ситуации на валютном рынке, сгенерированную системой FX Momentum. Как следует из ее названия, система оценивает силу валютных трендов, исходя из текущей динамики валютных курсов, ставок и поведения фондового рынка. В приведенной ниже таблице указаны текущие оценки силы тренда основных валют по шкале от -100 (сильнейший медвежий моментум) до +100 (сильнейший бычий моментум).

Сильнейшим сигналом остается покупка доллара против товарных валют: норвежской кроны, луни и аусси. Бычий моментум по доллару остается в области максимальных за последний год значений и в настоящий момент составляет +75. Киви - единственная основная валюта из товарного блока с положительным моментумом

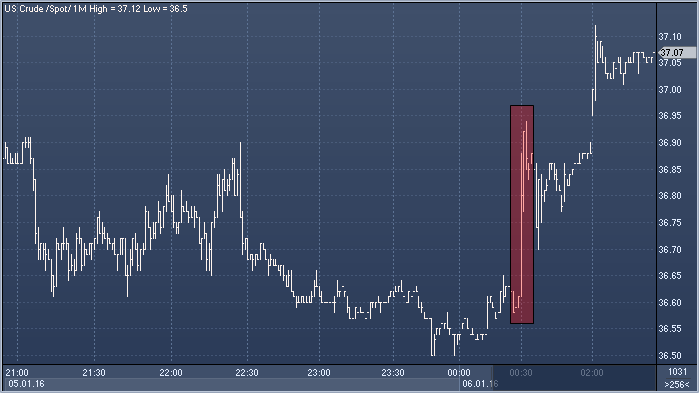

Как следует из недавно опубликованных данных API, в последнюю неделю декабря запасы сырой нефти в США сократились на 5.6 млн баррелей (прим. ProFinance.ru: ожидался их рост на 0.488 млн). Пока неясно, чем именно было вызвано такое резкое падение запасов: налоговыми соображениями конца года или же началом экспорта сырой нефти из США после 40-летнего запрета (31 декабря первый танкер, загруженный нефтью из месторождения Eagle Ford, покинул техасский порт), но факт остается фактом. Впрочем, быкам не удалось спровоцировать сильного ралли, так как, в соответствии с тем же отчетом API, запасы в Кушинге выросли девятую неделю подряд и сразу на 1.4 млн баррелей. Отметим, что сокращение запасов в конце декабря является обычным сезонным явлением, а в январе, по данным Bloomberg, средний прирост запасов с 1921 года составлял 3.2 млн баррелей.

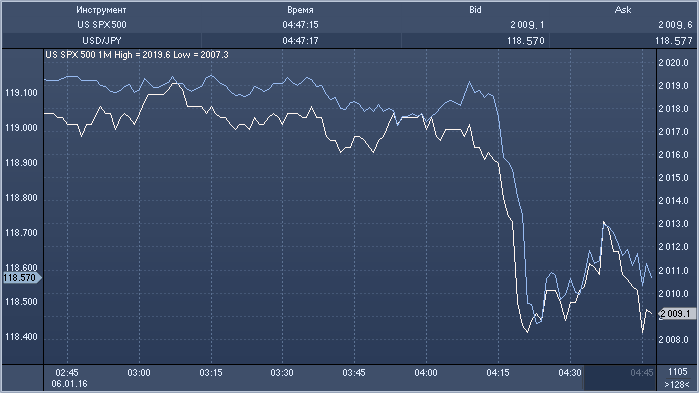

Несколько минут назад в рамках ежедневного фиксинга Банк Китая понизил курс юаня на 0.22% (прим. ProFinance.ru: рекордная с 3 ноября величина) и теперь «официальный» материковый доллар/юань стоит 6.5314. Отметим, что в рамках торгов курс этой пары не может отклоняться от фиксинга более чем на 2% в любую сторону. В результате спред между материковым и «оффшорным» юанем, который используется в качестве индикатора потенциала будущей девальвации, достиг рекордных 1429 пипсов. Как это обычно бывает, девальвация юаня привела к резкому росту антирисковых настроений и иены, а также снижению «валют роста», вроде аусси и киви и фьючерсов на фондовые индексы.

Последние попытки Китая спасти свой фондовый рынок отпугивают крупнейших иностранных инвесторов. На этой неделе политики возобновили интервенции на рынке, объем которого достигает 6.5 трлн долларов. В частности, во вторник контролируемые государством фонды покупали акции, а регулятор рынка ценных бумаг сообщил о том, что запрет на продажи для крупных инвесторов, введенный со сроком до 8 января, будет продлен. Эти меры, направленные на то, чтобы остановить падение фондового рынка на 7% в начале 2016 года, были предприняты после беспрецедентной летней интервенции, когда капитализация рынка сократилась на 5 трлн долларов.

По мнению аналитиков UBS Wealth Management, Henderson Global Investors и Wells Fargo Funds Management, подобные маневры, вероятно, помогут временно стабилизировать рынок, однако в целом они бесполезны и даже вредны, потому что интервенции создают деформации и провоцируют риски моральной недобросовестности, поскольку трейдеры начинают понимать, что правительство в любом случае вмешается и остановит падение. Все сем стратегов и фондовых управляющих, опрошенных агентством Bloomberg в прошлом месяце, завялили о том, что регулятор не станет продлять шестимесячные ограничения на продажи, поскольку усредненная акция на китайских биржах торгуется с максимально высокой оценочной стоимостью по сравнению с другими крупными рынками.

«Я разочарован тем, что они продолжают использовать подобного рода количественный контроль», — сожалеет Йорг Марискал, директор по инвестициям на развивающихся рынках в UBS Wealth Management, который контролирует активы на сумму 1 трлн долларов. «Подобного рода меры всегда сопряжены с побочными эффектами, которые в скором времени дадут о себе знать». Правительство возобновило интервенции на этой неделе, после падения капитализации рынка на 590 млрд долларов на фоне слабых данных по объему производства в секторе обрабатывающей промышленности и обеспокоенности местных инвесторов тем, что отмена запрета на продажу усилит давление на рынок.

Комиссия по ценным бумагам Китая в распорядилась в устной форме, чтобы биржи сообщили зарегистрированным компаниям о продлении запрета до введения нового правила, ограничивающего продажи. Об этом сообщили осведомленные в этом вопросе люди, которые пожелали сохранить анонимность, поскольку официально об этом объявлено не было. Они также добавили, что компаниям советуют опубликовать соответствующие заявления, чтобы сообщить о желании прекратить подобные продажи. Запрет на продажи был введен в июле прошлого года после падения капитализации рынка на 5 трлн долларов, он применялся к инвесторам с активами, превышающими 5% капитала по акциям одной компании, а также к директорам и руководителям компаний. По данным Goldman Sachs, это ограничение заблокировало активы примерно на сумму 1.1 трлн юаней (169 млрд долларов).

По словам Дэнга Дже, пресс-секретаря регулятора, отмена запрета не окажет существенного воздействия на рынок, потому что далеко не все крупные акционеры спешат избавиться от своих инвестиций. За последние годы около 60% продаж акций со стороны крупных инвесторов осуществлялось через пакетные сделки или соглашения о переуступке, которые в меньшей степени влияют на динамику рынка. Дэнг также добавил, что регулятор в ближайшее время объявит о новом улучшенном механизме, который позволит акционерам сократить свои масштабные инвестиции.

До последних событий правительство постепенно отказывалось от мер, направленных на поддержку рынка, которые были введены летом прошлого года. В частности, в декабре снова разрешили первичные публичные размещения. По словам политиков более свободные рынки являются неотъемлемой частью общего плана по стабилизации экономического роста в стране. Они также старались привлечь иностранных инвесторов, чтобы сделать рынок более профессиональным (сейчас на долю частных инвесторов приходится 80% всех торговых сделок). Однако эти усилия частично были сведены на нет вмешательством государства. По данным агентства Bloomberg, за период после интервенций в начале июля международные инвесторы продали шанхайские акции на сумму около 51 млрд юаней (7.8 млрд долларов). В декабре они вывели 463 млн гонконгских долларов (60 млн долларов США) из двух крупнейших биржевых фондов, отслеживающих динамику материкового фондового рынка; предыдущем месяце эта сумма достигала 5.4 млрд гонконгских долларов.

По словам Бриана Якобсена, главного портфельного стратега в Wells Fargo Advantage Fund, китайское правительство сильно подпортило себе репутацию подобного рода запретами, отпугивающими иностранных инвесторов. «Интервенции на рынке обходятся им очень дорого, поскольку они лишь убеждают инвесторов в том, что цены на акции не основаны на фундаментальных факторах и не отражают реальное положение дел». Экстренные меры, предпринятые прошлым летом, помогли успокоить китайский рынок — волатильность с тех пор снизилась вдвое, а индекс Shanghai Composite восстановился на 12% от августовских минимумов — но оценочная стоимость по-прежнему остается в числе самых высоких по мировым меркам.