Цены на нефть быстро росли в начале 2000 году, поскольку расцвет в мировой экономике подстегивал спрос на этот энергоресурс. Вскоре добыча сланцевой нефти стала экономически выгодной и объем производства к концу 2010 года подскочил на 60%. Однако взрывной рост добычи пришелся как раз в тот момент, когда мировая экономика начала сбавлять свои головокружительные темпы роста. Предложение постепенно начало превышать спрос и нефть подешевела со 100 до 70 долларов за баррель. А потом Организация стран производителей нефти нанесла решающий удар, отказавшись стабилизировать цены. Итог известен: сейчас баррель можно купить по цене чуть больше 30 долларов. «Сланец принес с собой разрушения: объемы добычи стремительно выросли за короткий срок, а спрос при этом упал. А ситуация на рынке нефти становится хуже день ото дня».

Предполагалось, что возврат к дешевой нефти станет приговором для сланцевой отрасли, однако компании сумели придумать, как поднять производительность снизив при этом затраты. Они резко сократили расходы, остановив более 60% буровых установок в США. Они бурили скважины быстрее, а это значит, что для того же количества скважин требовалось меньше буровых установок и рабочей силы. Они сконцентрировались на лучших месторождениях, использовали больше песка и воды на стадии гидроразрыва, чтобы скважина отдавала больше нефти. К апрелю, когда количество буровых установок в эксплуатации сократилось вдвое, объем добычи продолжал расти. Однако они добились лишь того, что цены рухнули к новым минимумам, а надежды на восстановление отодвинулись в неопределенное будущее. Теперь же перед сланцевыми производителями, которые уже разыграли все свои карты, открываются весьма мрачные перспективы.

«Дальше снижать производственные затраты практически некуда», — уверен Майк Уиттнер, глава отдела аналитических исследований на рынке нефти в Societe Generale. «Можно улучшать технологии и постепенно повышать эффективность, но переговоры нефтяных компаний с подрядчиками уже завершены, равно как и спешный переход только на ключевые нефтеносные районы». Однако страдают не только сланцевые производители. Стратегия ОПЕК причиняет финансовую боль и странам-участницам организации. Так, Саудовская Аравия подумывает о продаже доли в государственных компаниях, чтобы сократить дефицит бюджета, который уже достиг 20% от общего объема экономики. Министр по делам нефти в Венесуэле Эулохио дель Пино заявил о том, что отрасль окажется «на грани катастрофы», если объем добычи сырой нефти превысит пропускную способность складов.

Даже падение объема производства в США не сможет устранить масштабный переизбыток предложения на мировых рынках, который уже достиг почти 3 млрд баррелей нефти и нефтепродуктов в день, заполнив почти все хранилища в развитых странах. Согласно прогнозам аналитиков Jefferies LLC, в первой половине 2016 года перепроизводство по-прежнему будет достигать 1 млрд баррелей в день. «Большинство компаний перешли в режим экономии, заявляя о том, что их цель — держаться на плаву и пережить трудные времена», — отмечает Рауль ЛеБлан, аналитик IHS в Хьюстоне. «Текущие цены невыносимы. Но, к сожалению, нам придется выносить их еще очень долго».

На первичном рынке облигаций в пятницу размещались несколько выпусков облигаций, в том числе КАМАЗ БО-1 (объем выпуска 5 млрд руб., срок обращения – 15 лет, шестимесячный купон 10,39%), Атомэнергопром БО-7 (10 млрд руб., 10 лет, оферта 4,5 года, шестимесячный купон 11,10%), Атомэнергопром БО-8 (10 млрд руб., 10 лет, оферта 4,5 года, шестимесячный купон 11,1%) и др. Сегодня также планируется несколько размещений облигаций, в том числе КИТ-Финанс Капитал БО-5 (2,1 млрд, 5 лет) и других выпусков. На вторичном рынке на бескупонной кривой ОФЗ наблюдается стабилизация доходностей по всей длине кривой. Активность на внутреннем долговом рынке слабая из-за отсутствия части инвесторов по причине рождественских каникул

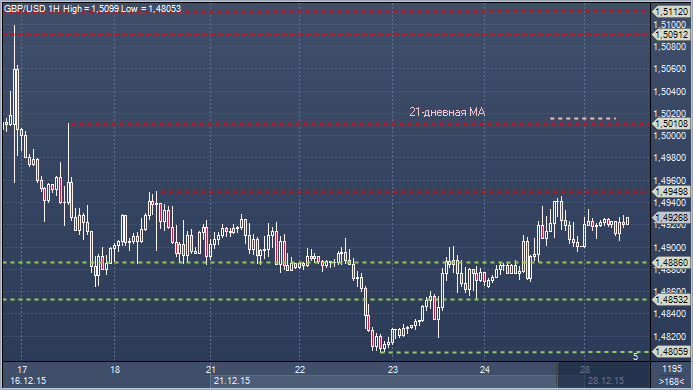

Фунт/доллар. Технический взгляд Сопротивление 4: $1.5107 - минимум 10 декабря, теперь сопротивление Сопротивление 3: $1.5014 - 21-дневное скользящее среднее значение Сопротивление 2: $1.5003 - максимум 17 декабря Сопротивление 1: $1.4950 - максимум 18 декабря Цена: $1.4926 Поддержка 1: $1.4886 - часовая поддержка 24 декабря Поддержка 2: $1.4853 - часовая поддержка 23 декабря Поддержка 3: $1.4805 - минимум 22 декабря Поддержка 4: $1.4708 — нижняя граница нисходящего дневного канала

Комментарий: восстановление с последних свежих 8-месячных минимумов дало быкам некоторую передышку, но закрытие выше $1.4950 необходимо, чтобы подтвердить ослабление медвежьего давления и сдвинуть фокус на 21-дневное скользящее среднее значение. Крупные быки должны увидеть закрытие выше 21-дневного скользящего среднего значения, чтобы покончить с медвежьими надеждами и сместить фокус к области $1.5111-1.5242, где отмечены вершина канала и 55-дневное скользящее среднее значение. Медведям теперь нужно закрытие ниже $1.4886, чтобы подтвердить фокус на область $1.4699-1.4708, где находится основание канала.

Торги понедельника стартовали относительно нейтрально. Цены на нефть марки Brent заметно не изменились, и стоимость барреля колеблется чуть ниже отметки $38. Китайские индексы снижаются сегодня после публикации слабой макроэкономической статистики по прибылям промышленных компаний в ноябре. Сегодня стоит ждать некоторого восстановления активности торгов на фоне окончания выходных в США и Европе. На неделе технически отскок нефти может продолжиться и если будет достигнута техническая цель отскока на $39–40 за баррель, то рубль сможет закрыть год на отметках ниже 70 руб./долл. Против рубля частично сыграет в последние рабочие дни года масса рублевой ликвидности, которая выльется на рынок.

Денежный рынок без заметных изменений после пика налоговых платежей на прошлой неделе, ставки овернайт выше 11%, 3-месячные ставки ниже 12%. В последние рабочие дни года масса рублевой ликвидности выльется на рынок из бюджета. Ситуация будет комфортной

Рубль в начале недели возобновил падение. Цены на Brent в понедельник снизились, утянув за собой и российскую валюту. Причина снижения нефтяных цен прежняя – переизбыток предложения. Рынок ожидает появления крупного игрока в лице Ирана. Для Ирана восстановление поставок нефти до уровня, наблюдавшегося до введения экономических санкций против страны, является приоритетной задачей, заявил министр нефти Ирана Биджан Зангане. Напомним, что отмена санкций ожидается в начале 2016 года. Глава нефтяной корпорации Ирана National Iranian Oil заявил, что страна готова нарастить экспорт на 500 тыс. барр./сутки в течение недели после отмены санкций. Так что ничего хорошего ждать от рынка нефти в начале 2016 года не приходится.

Рубль на этом фоне снижается к доллару и евро на торгах Московской биржи. Курс доллара вырос п понедельник утром до 71,45 руб., евро поднялся к 78,4 руб. Индекс ММВБ держится в районе 1730 пунктов, а цена Brent приближается к $37 за баррель. Сложная обстановка на мировом рынке нефти усугубляется пессимистичными прогнозами экономистов на 2016 год. В конце года принято подводить итоги и строить прогнозы на будущее. В текущем году прогнозы нельзя назвать оптимистичными. Большинство экспертов убеждены, что будущий год может стать более сложным чем текущий. Экс-министр финансов Алексей Кудрин считает, что дно кризиса еще не пройдено. Это мнение подтверждается данными мониторинга Минэкономразвития. По данным ведомства, в период с января по ноябрь 2015 года падение ВВП ускорилось до 4%. Доллар с очень высокой вероятностью подорожает в начале 2016 года. Наш пессимистичный прогноз по курсу доллара до конца 2015 года – 72–74 руб. В будущем году стоимость доллара может вырасти до 80, а может быть и до 90 руб.