Россия начала год в разгар валютного кризиса, в условиях падения цен на нефть и болезненных санкций; отток капитала из страны набирал обороты, а доходность превышала 16% — в последний раз такой уровень фиксировался во время финансового кризиса 2008-2009 годов. Несмотря на то, что нефть продолжила дешеветь, рубль оказался более устойчивым, чем предполагали многие аналитики, эффект санкций также начал угасать, отток капитала иссяк, а на рынках акций и облигаций начался рост.

Между тем, на фондовых рынках совсем другая история. Греческим и украинским гос. облигациям удалось вырасти, когда угроза дефолта отступила, однако обе страны по-прежнему испытывают множество серьезных экономических проблем, а их фондовые рынки держатся вблизи рекордных минимумов, потеряв 24.6% и 38.2% в этом году соответственно. Российскому индексу ММВБ удалось вырасти на 23%.

2015 год был не самым простым для российской экономики, но катастрофы, которую все предсказывали, не случилось. Снижение ВВП по итогам года составит порядка 3,7%. Инфляция по итогам года будет около 12-13%, дефицит бюджета – около 3% ВВП. Реальные располагаемые доходы сократились на 10%, инвестиции в основной капитал – на 5,7%, безработица составила 5,6%. Ожидается стабилизация и улучшение всех макроэкономических показателей в следующем году. Динамика будет в основном определяться состоянием нефтяного рынка.

Ситуация на нефтяном рынке, по большей части определяющая состояние российской экономики, была довольно напряженной. Цена на баррель Brent изменялась в диапазоне $36,15–67,02, обострилась борьба за долю на рынке. Стратегия Саудовской Аравии по вытеснению конкурентов с рынка привела к снижению цен на нефть, но конкурентов так и не вытеснила. Кроме того, негативный эффект от итогов заседания ОПЕК оказался более серьезным, чем многие ожидали. Квота на добычу осталась неизменной, однако члены картеля подтвердили, что не собираются ее соблюдать и продолжат добывать на 1,5 млн барр./сутки больше, чем положено. Заявления членов ОПЕК окончательно убедили инвесторов в том, что в ближайшие полгода на нефтяном рынке ничего не изменится, так как страны не желают отказываться от стратегии наращивания добычи в борьбе за долю на рынке. Более того, на следующем заседании члены ОПЕК договорились подумать о повышении квоты. Cтало понятно, что никто реально бороться с низкими ценами на нефть не собирается, так как нефтяники боятся потерять долю на рынке.

Сейчас инвесторы гадают, что ждет рынок дальше. По данным Нью-Йоркской фондовой биржи объем позиций по опционам пут со страйками в $30, $25, $20 и даже $15 за баррель увеличились практически вдвое. Тем не менее это не является прямым свидетельством того, что инвесторы настроены «по-медвежьи». Рост спроса на производные инструменты, вероятно, связан с активным хеджированием рисков крупными нефтяными компаниями. Ведь покупка или продажа опционов – один из самых дешевых способов застраховать свои риски при помощи рыночных инструментов. Об отсутствии желания инвесторов продолжать работать с короткими позициями на рынке нефти свидетельствует сужение спреда между покупкой и продажей актива, да и к тому же все возможные негативные факторы уже отыграны.

Однако в условиях отсутствия позитивных новостей существенного роста ждать тоже не стоит. В начале 2016 года цена на нефть марки Brent будет консолидироваться в районе отметки $40 за баррель. Далее динамика котировок будет зависеть от развития ситуации на Ближнем Востоке, изменения спроса, предложения, поведения ОПЕК и инвестиций в отрасль. Мы допускаем, что военно-политическая ситуация на Ближнем Востоке может обостриться. В этом случае можно ожидать восстановления цен на нефть до $60 за баррель.

Помимо конфликта на Ближнем Востоке, мы делаем ставку на кульминацию борьбы за рынок. Передел, начавшийся в конце 2014 года, должен постепенно подойти к своему логическому завершению, по крайней мере в 2016 году должны наметиться признаки того, что ценовая война подходит к концу. Среди факторов давления на котировки, которые сохранятся в следующем году, стоит отметить вероятное укрепление доллара и замедление темпов роста мировой экономики.

Несмотря на падение цен на нефть, российский нефтяной сектор завершает 2015 год на мажорной ноте. Добыча нефти в России в текущем году достигнет рекордных 533,6 млн т, что на 1,3% выше показателей 2014 года. Экспорт нефти из России в 2015 году вырастет по сравнению с прошлым годом на 7,5%, до 238 млн т. Конечно, нефтяных экспортеров поддержала девальвация рубля, но стоит также отметить, что ведущие российские компании показали хороший контроль над затратами

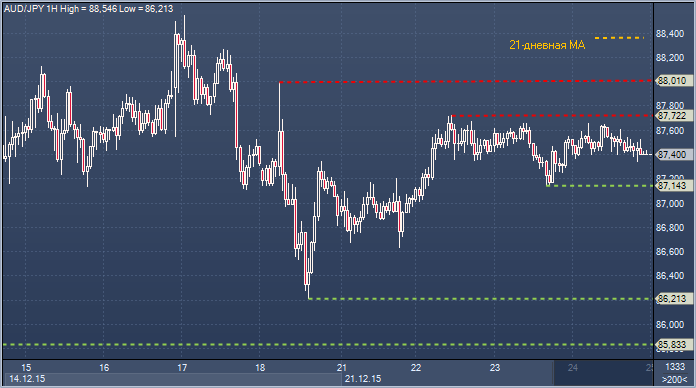

Аусси/иена. Технический взгляд Сопротивление 4: Y89.18 - часовое сопротивление 8 декабря Сопротивление 3: Y88.36 - 21-дневное скользящее среднее значение Сопротивление 2: Y88.00 - максимум 18 декабря Сопротивление 1: Y87.75 - максимум 22 декабря Курс: Y87.40 Поддержка 1: Y87.14 - минимум 23 декабря Поддержка 2: Y86.21 - минимум 18 декабря Поддержка 3: Y85.83 - часовая поддержка 14 декабря Поддержка 4: Y85.33 - минимум 30 октября

Комментарий: давление на верхнюю границу падающего дневного канала (Y87.38) привело к прорыву выше, пока движение пары не зашло в тупик вокруг 55-дневного скользящего среднего значения (Y87.67). Начальная поддержка теперь отмечена на Y87.14. Медведям необходимо закрытие ниже, чтобы подтвердить ослабление давления на сопротивление Y87.75 и переключить немедленное внимание к Y86.21. Быкам теперь нужно закрытие выше 21-дневного скользящего среднего значения, чтобы подтвердить смещение акцентов к ключевому сопротивлению Y89.18, прорыв выше которого нацелит на повторное тестирование 200-дневного скользящего среднего значения вокруг Y90.34

Год выдался тяжелым для валют развивающегося сегмента. Экономики в состоянии стагнации, цены на сырье падают, Китай тормозит в развитии… а инвесторы при этом готовятся к первому за много лет повышению ставки ФРС (которая была-таки повышена на декабрьском заседании). Не удивительно, что они активно снижались по отношению к доллару.

Аргентинский песо обесценился сильнее других, при этом значительная часть всего падения произошла за один день, когда новый президент Маурисио Макри отменил контроль над потоками капитала (это произошло в прошлый вторник). Таким образом, корона главного неудачника переходит бразильскому реалу, который пострадал буквально ото всех перечисленных выше проблем, а также от политических рисков, связанных с коррупционным скандалом вокруг Petrobras.

Как бы странно это не прозвучало, но государственные облигации Украины, России и Греции в этом году принесли своим инвесторам самые «аппетитные» прибыли, пожалуй, лучшие на всем рынке суверенного долга. Украина и Греция сумели в последнюю секунду избежать дефолта, при этом цены на облигации этих стран падали под давлением трудных переговоров с кредиторами. Однако, когда опасность миновала, они резко подорожали и принесли своим владельцам внушительную прибыль.

Для государственных облигаций стран Еврозоны выдался странный год. Перед запуском программы покупки активов в марте этого года доходность падала, и во многих странах даже перешла на отрицательную территорию. Казалось, что у них только одна дорога — вниз, и инвесторы дружно шли этим путем. Доходность по 10-летним гос. облигациям Германии почти коснулась нуля. Но затем все изменилось. Серия распродаж прокатилась по всем европейским рынкам и повлекла за собой рост доходности.