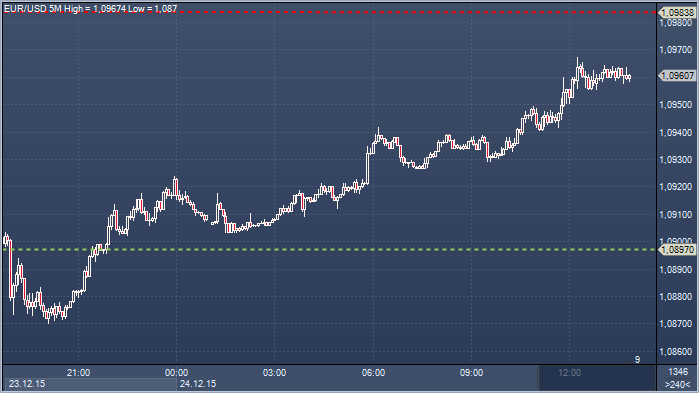

Индекс доллара снизился к 13.30 мск на 0.40% до 97.95, хотя в прошлый четверг достигал максимума 99,294. Евро торгуется на отметке $1.0960, отойдя от минимума $1.0903. По отношению к иене американская валюта ослабла до Y120.34 с Y121.00. Канадский доллар сохранял большую часть отыгранных за ночь позиций, чему способствовал рост цен на нефть. Канадская валюта торговалась на уровне C$1.3862 за американский доллар, отскочив от минимума 12 лет C$1.4003, установленного на прошлой неделе. Австралийский и новозеландский доллар торговались на уровне $0.7273 и $0.6812, также отойдя от минимумов прошлой недели.

Японская валюта оправилась после действий Банка Японии в прошлую пятницу, который скорректировал свою масштабную программу выкупа активов. Курс иены к американской валюте растет также на новостях об одобрении правительством Японии рекордного бюджета на 2016 финансовый год. Бюджет Японии на год, начинающийся 1 апреля, составит 96,72 триллиона иен (около 806 миллиардов долларов), целью бюджета является восстановление экономики и обеспечение внешнего долга. Самой крупной статьей расходов станут затраты японского правительства на социальные нужды, в частности, на решение проблем быстрого старения населения и низкого уровня рождаемости. На эти цели будет потрачено около 32 триллионов иен (около 264 миллиардов долларов). Теперь проект бюджета будет направлен на рассмотрение парламента страны, сессия которого начинается 4 января 2016 года.

Однако, несмотря на сегодняшнюю слабость, аналитики BNP Paribas видят потенциал для дальнейшего подъёма доллара. "Если американские данные будут соответствовать ожиданиям Федрезерва, мы полагаем, что доллар позитивно начнет 2016 год, поскольку у рынка есть масса возможностей заложить рост ставок ФРС в свои прогнозы",- написали аналитики в сообщении клиентам. Другие эксперты также прогнозируют его укрепление относительно большинства основных валют в первом квартале 2016 года. Американская валюта в четвертом квартале 2015 года подорожала на 2,2% относительно евро. Федеральная резервная система (ФРС) подняла базовую процентную ставку впервые с 2006 года - до 0,25-0,5% годовых, и эксперты ждут от Федрезерва новых повышений ставки в следующем году. Согласно котировкам фьючерсов на уровень базовой процентной ставки, вероятность ее повышения американским Центробанком до марта следующего года оценивается трейдерами в 48%, на заседании 26-27 апреля - в 55%.

"Поддержку доллару оказывают хорошие перспективы американской экономики, которые стоят за монетарной политикой США, существенно отличающейся от политики центробанков других стран, - отмечает вице-президент Brown Brothers Harriman & Co. в Токио Масаси Мурата. - Важным в прогнозах для валютного рынка является уверенность в позитивном направлении курса доллара". Средний прогноз опрошенных Bloomberg экспертов предполагает подъем индекса доллара еще на 2,5% к 31 марта 2016 года. По оценкам аналитиков, в первом квартале следующего года стоит ожидать укрепления доллара США относительно всех валют стран G10, кроме британского фунта стерлингов и канадского доллара.

Последние месяцы на российском денежном рынке выдались достаточно напряженными. Большую часть 2015 года в банковскую систему равномерно поступала бюджетная ликвидность, в том числе в результате ускоренного расходования средств Резервного и суверенных фондов. В результате даже без помощи регулятора по снижению ключевой ставки стоимость межбанковского фондирования в определенные периоды второго полугодия оказывалась дешевле средств на аукционах РЕПО ЦБ. Однако приток бюджетных средств увеличил инфляционные опасения Банка России, который к концу года резко ужесточил свою лимитную политику, направив ее на абсорбирование избытка рублевой ликвидности. «Урезание» Банком России объема рублевой ликвидности по каналу аукционного РЕПО привело к тому, что конец года межбанковские ставки встречают на достаточно высоких уровнях. В частности, MosPrime o/n последние месяцы в среднем пребывала выше 11,5% годовых, а в отдельные дни даже приближалась к уровню 12% годовых. На этом уровне межбанк находился еще до последнего снижения ключевой ставки ЦБ (в начале августа 2015 года). Иными словами, регулятор сам же, по сути, нивелировал положительный эффект от последнего снижения ключевой ставки.

Планы по ускоренному расходованию средств Резервного фонда, судя по кризисной обстановке и низким ценам на нефть, сохранятся и в 2016 году. ЦБ уже обещал сохранить в этом случае ограничительную лимитную политику. Кроме того, весьма вероятно, что ликвидность из бюджета продолжит поступать «адресно», не доходя до большинства игроков, которым останется бороться за средства на аукционах регулятора, подстегивая таким образом стоимость фондирования на денежном рынке. В итоге сокращение дефицита ликвидности банковского сектора в результате расходования бюджетных средств может оказаться нейтральным событием для ставок МБК.

Потенциал дальнейшего снижения ключевой ставки ЦБ в 2016 году в последнее время заметно ограничился внешнеэкономической конъюнктурой. С одной стороны, Банк России по-прежнему не отказывается от своих прогнозов по снижению инфляции до целевого уровня (6% к концу 2016 года, 4% в 2017 году) во всех трех макросценариях. Кроме того, наиболее существенное снижение годовых темпов инфляции ожидается в первом квартале 2016 года в силу высокой базы 2015 года, и при этом влияние эмбарго на товары и продукты из Турции оценивается на незначительном уровне. С другой стороны, в своих благих намерениях снизить ключевую ставку (напомним, что пресс-релизы ЦБ после двух последних заседаний сопровождались фразой о возможности снижения ключевой ставки на одном из ближайших заседаний в случае снижения инфляции в рамках прогноза) Банк России в обозримой перспективе достаточно жестко ограничен внешнеэкономической конъюнктурой, ухудшение которой является основным источником инфляционных рисков. В частности, текущая стоимость нефти марки Brent ниже $40 за баррель соответствует стрессовому макросценарию Банка России, в котором не упоминается возможное снижение ключевой ставки и даже, наоборот, отмечается необходимость проведения более жесткой денежно-кредитной политики.

Таким образом, надежды на дальнейшее снижение ключевой ставки ЦБ в 2016 году сохраняются и в существенной мере связаны прежде всего с первым кварталом. Однако высокие риски внешнеэкономической конъюнктуры пока жестко ограничивают потенциал этого снижения в целом в 2016 году вплоть до возможности сохранения ставки на двузначном уровне

Сегодня на валютном рынке отскок после вчерашней коррекции. Курс доллар/рубль вновь торгуется выше отметки 70. Вчера была большая продажа валюты, сегодня мы видим переизбыток рублевой ликвидности и снижение ставок денежного рынка. На фондовом рынке сохраняется относительное затишье. Динамика основных бумаг разнонаправленная. Акции Сбербанка корректируются более чем на 2%, что связывается с динамикой рубля и американскими санкциями в отношении членов группы банка. Большинство бумаг сырьевого сектора в плюсе, однако рост не превышает 2%. На европейских площадках также нет единой динамики. Полагаю, что боковой тренд сохранится как минимум до конца недели. Вечером в США публикуется изменение запасов газа и число обращений за пособиями за неделю; эти данные не сильно повлияют на рынок вследствие короткого торгового дня на основных биржевых площадках. Ориентир по индексу ММВБ: 1740-1750 пунктов, по курсу доллар/рубль: 70-70,50

Сегодня, 24 декабря, доллар США снижается к большинству основных валют, в том числе и в паре евро/доллар, которая, очевидно, закроет текущую торговую неделю, а также и месяц, в приличном плюсе. С начала декабря пара выросла почти на 400 пунктов, и это несмотря на первое за почти десятилетний период повышение процентной ставки в США, которая была увеличена на 25 б.п., до 0,50%. Значительному росту пары в начале декабря способствовало решение ЕЦБ по расширению программы количественного смягчения в еврозоне, которое рынок счел недостаточно агрессивным и несоответствующим предыдущим заявлениям главы регулятора Марио Драги. Так, участники рынка ожидали снижения ставки по депозитам на 0,2 п.п., а также увеличения ежемесячной программы покупки облигаций на 25 млрд евро и ее шестимесячного продления. Вместе с тем, ставка была понижена на 0,1 п.п., до -0,3%, а программа количественного смягчения расширена не была, хоть и была продлена на шесть месяцев (до марта 2017 года) с возможностью ее дополнительного продления по истечению нынешнего срока действия.

Результатом такого решения стало массовое закрытие коротких позиций по евро, которое привело к 3%-му росту пары евро/доллар — одному из самых значительных внутридневных движений за последние годы. Кроме того, европейские фондовые индексы упали более чем на 3%, а индекс доллара WSJ снизился более чем на процент. Вместе с тем, американский регулятор озвучил планы по постепенному ужесточению кредитно-денежной политики в стране, запланированному на ближайшие годы. Согласно заявлению ФРС, ключевая процентная ставка будет повышена до 1,375% к концу 2016 года, до 2,375% к концу 2017 года и до 3,25% к концу 2018 года. Однако глава регулятора Джанет Йеллен отметила, что темпы дальнейшего повышения будут зависеть от макроэкономических данных и роста инфляции в США. Решение ФРС отразило стабильность восстановлении экономики США и оптимизм относительно восстановления мировой экономики в целом. Таким образом, кредитно-денежная политика ФРС будет все больше расходится с политикой ЕЦБ, что в среднесрочной перспективе повысит инвестиционную привлекательность доллара США.

Сегодня на финансовых рынках короткий торговый день в связи с празднованием католического Рождества, а фондовый рынок США будет закрыт. Ожидается, что объем торгов будет небольшим, однако на рынке может вырасти волатильность из-за снижения ликвидности. Из немногочисленных сегодняшних новостей стоит обратить внимание на данные по количеству заявок на пособие по безработице в США за последнюю неделю. Согласно прогнозам, показатель составит 270 тыс., а данные хуже прогноза могут вызвать ослабление доллара и рост пары евро/доллар на низковолатильном рынке