На фоне спокойствия, царящего на мировых финансовых площадках, мы хотим отметить несколько ключевых трендов, которые уже дали о себе знать в 2015 году, но в 2016 году продолжат критическое развитие. В первую очередь, это начатая ФРС США политика нормализации процентных ставок. Согласно форме кривой процентных ставок, рынок ожидает в следующем году всего два повышения ставки Fed Funds, тогда как эксперты ФРС сохраняют траекторию с четырьмя повышениями. Наши коллеги из SG придерживаются промежуточного мнения (три повышения), но следующего шага ожидают уже к концу первого квартала 2016 года. Вмененная вероятность ужесточения в марте остается в пределах 50%, и это может стать поводом для дальнейшего роста бенчмарковых доходностей UST.

Второе место занимает Китай и его поступательное движение в направлении структурных реформ. Вероятно, замедление темпов роста китайской экономики не будет происходить стремительными темпами, и она продолжит показывать неплохой результат в пределах 6,0-6,5%. Тем не менее методы краткосрочного стимулирования – через либерализацию процентных ставок и смягчение фискальной политики – продолжат задавать тон валютному рынку и экономике азиатского региона. Стратеги SG по Азии ожидают к концу 2016 года ослабление курса юаня до 6,80 против доллара США с текущих 6,48, и наиболее быстрое ослабление до 6,60 ожидают увидеть уже в первом квартале 2016 года.

На третьем месте стоит цикл нефтяного рынка. Помимо двух предыдущих факторов, на сырьевые рынки будут оказывать влияние объемы добычи маржинального производителя, в частности, США. Мы полагаем, что первый квартал 2016 года пройдет под знаком сокращения объемов добычи в наиболее значимых американских регионах, а снятие экспортного ограничения не сможет создать конкуренцию восстановлению спроса на сырье. Даже выход дополнительных экспортных объемов от Ближневосточных стран может быть нивелирован спросом от Азиатского региона. В этой связи, весьма вероятным выглядит сценарий с приостановкой падения цен на нефть, и последующим восстановлением до $50-55/барр.

Небольшое улучшение ценовой конъюнктуры на рынке нефти в среду стало достаточным поводом для роста рынка акций. В начале дня динамика индексов рынка носила неуверенный характер, но позднее рост рынка стал устойчивым. Значения индексов по итогам торгов: ММВБ (1747, +1,42%), РТС (785, +3,03%). Торговый оборот вырос до 27,5 млрд руб. Значительный эффект на динамику индексов оказали акции Сбербанка как основной бумаги рынка. Сегодня рынок акций открылся ростом по индексу ММВБ на 0,3%, но динамика рынка пока неустойчива. Ожидаем консолидацию рынка по итогам дня.

Цены на нефть основных эталонных сортов отметились значительным ростом в среду, 23 декабря. По данным Libertex, фьючерсные контракты на европейскую нефть марки Brent со сроком экспирации в феврале на бирже ICE в Лондоне в 11.00 мск с открытия недели подрастали на 3,4% и пребывали в районе $37,61 за баррель. Одновременно WTI дорожал на 5,7% и находился в области $37,75. Агентство энергетической информации США (EIA) в среду по итогам предыдущей недели зафиксировало снижение коммерческих запасов в подземных хранилищах США на 5,8 млн баррелей, до 484,8 млн. Отчет от EIA оказался значительно сильнее, чем ожидал рынок. Учитывая, что на рынке из-за приближающихся выходных дней сложился достаточно низкий уровень ликвидности, а также тот факт, что контракты торговались вблизи 12-летних минимумов, новость стала поводом для значительного укрепления котировок.

Смогут ли цены расти далее, сделать заключение сейчас сложно. Сокращение может оказаться краткосрочным явлением, а рынок выражал обеспокоенность дисбалансом между спросом и предложением, который вряд ли быстро может устраниться. Поэтому сами по себе эти данные не способны развернуть тренд. Однако надо учесть, что контракты находились на уровне 2004 года, что также вызывает сомнения в обоснованности. Если рассматривать стоимость барреля в золоте, то WTI достиг 30-летнего минимума. Соответственно, вчерашний отчет может стать началом некоторого укрепления котировок к $40 за баррель в силу перепроданности нефти, но для более устойчивого роста будут нужны дополнительные новости, которые, скорее всего, могут поступить уже только после новогодних праздников

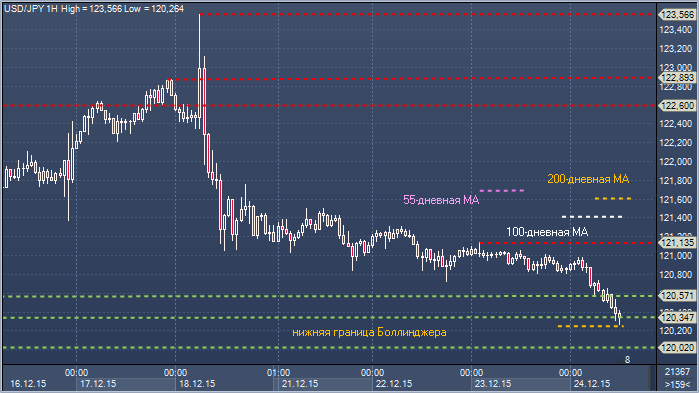

Доллар/иена. Технический взгляд Сопротивление 4: Y121.68 - 55-дневное скользящее среднее значение Сопротивление 3: Y121.61 - 200-дневное скользящее среднее значение Сопротивление 2: Y121.41 - 100-дневное скользящее среднее значение Сопротивление 1: Y121.13 - максимум 23 декабря Цена: Y120.35 Поддержка 1: Y120.34 - минимум 14 декабря Поддержка 2: Y120.24 — нижняя граница канала Боллинджера Поддержка 3: Y120.02 - минимум 28 октября Поддержка 4: Y119.62 - минимум 22 октября

Комментарий: на текущий момент пара выглядит немного тяжелой и торгуется ниже растущей недельной трендовой линии (Y120.70), а непосредственное внимание переключилось на область поддержки Y120.02-34. Медведям теперь нужно закрытие ниже Y120.02, чтобы сместить акцент к области Y119.29-62, где находится основание долгосрочного недельного канала. Быкам теперь нужно закрытие выше Y122.05, чтобы подтвердить прорыв выше 55-, 100- и 200- дневного скользящего среднего значения и сместить фокус в область Y123.58-76

Нефть и налоговые выплаты оказывают поддержку рублю в четверг. Российская валюта вышла в диапазон 69,30-69,70 руб./долл. Участники рынка аккумулируют рублевую ликвидность под уплату налогов – НДПИ, НДС и акцизов. Что касается нефти, то здесь отмечается подъем котировок. Накануне, по данным управления энергетической информации (EIA), запасы нефти в США за неделю снизились на 5,9 млн баррелей, тем самым подтвердив статистику, представленную Американским институтом нефти. В то же время запасы бензина выросли на 1,1 млн баррелей, в соответствии с прогнозами, в то время как дистилляты, включая дизельное топливо и мазут, сократились на 661 тыс. баррелей. На волне этих новостей стоимость контрактов на смесь Brent поднялась до $37,85/барр. Впрочем, вряд ли этот позитив будет долгосрочным. ОПЕК обнародовал достаточно пессимистичный прогноз, согласно которому цены на нефть будут оставаться низкими, восстановление до $70/барр. будет возможно к 2020 году, до $95/барр. – к 2040 году. По мнению картеля, отказ некоторых стран от субсидирования и регулирования цен на нефтепродукты будет ограничивать рост спроса на нефть.

Ведущие мировые торговые площадки приостанавливают свою работу на время рождественских праздников, активность игроков стремится к минимуму. Рубль продолжит следовать за динамикой нефти, ожидаемый торговый диапазон на четверг – 69,30-69,90 руб./долл.

Глава ЦБ Эльвира Набиуллина сообщила вчера, что последние регуляторные послабления ЦБ, введенные в декабре 2014 года, перестанут действовать с начала 2016 года и срок их действия не будет продлен. В течение года сохранялись следующие послабления: предпочтительный обменный курс в целях оценки валютных активов при расчете нормативных коэффициентов и возможность не создавать дополнительные резервы по кредитам, качество которых ухудшилось из-за эффекта санкций.