Мировой финансовый кризис в свое время многое перевернул с ног на голову. Одним из этих отклонений от нормы стала значительное превышение цены Brent над WTI. Если до этого момента эти сорта стоили практически одинаково (WTI чуть дороже, потому что лучше), то с 2010 года эта разница стала явной в пользу североморского эталона, и в какие-то моменты превышала $20. Однако в последние месяцы эта разница уходит в прошлое на фоне роста поставок из стран ОПЕК и России и параллельном спаде в США (пусть и минимальном). А сегодня ночью Brent стала стоить дешевле WTI, что можно обозначить как возвращение к нормальному состоянию рынка.

Этот список нормы пока из значимых вещей включает в себя только повышение ставки в США и рост их экономики трендовым темпом. До сих пор в числе существенных отклонений от нормы состоят отрицательные процентные ставки как по облигациям, так и официальные ставки ЦБ, и активное QE. Важно также, что, несмотря на сохранение фундаментальных причин для падения цен на сырье, нефть находит в себе силы подниматься.

Стоит помнить, что дно нефти в кризисные 2008-2009 годы было в декабре, за три месяца до того как появились первые «зеленые ростки» и фондовые площадки развернулись к росту. Нефть потому так сложно предсказывать, что она зачастую в своей динамике опережает даже фондовые индексы, не говоря уже о макроэкономических статданных. Поэтому советуем с интересом смотреть на отталкивание от дна нефтяных котировок. В случае превышения отметки 40, рублю можно будет вздохнуть с облегчением и закрепиться ниже 70 за доллар

Российский фондовый рынок в четверг открылся укреплением. К текущему моменту ведущие биржевые индексы прибавляют в среднем 0,2%. В лидерах утреннего спроса отметились акции «Полюс Золота» и ММК. В красной зоне проходят торги бумагами «Яндекса» и ТМК. Внешний фон к сегодняшним торгам сложился позитивным. Американские рынки завершили предыдущую сессию бурным ростом в преддверии Рождества. Фьючерс на индекс S&P отступает. Торги на американских площадках будут проходить в четверг в усеченном режиме. Рынки Германии, Италии, Швейцарии и ряда других европейских стран закрыты в канун католического Рождества. Из статистики на сегодня намечен лишь выход еженедельного отчета по числу требований на получение пособия по безработице в США.

Цены на нефть растут - техническая коррекция продолжается, и это вполне ожидаемо. Баррель сорта Brent стоит сейчас $37,64 (+0,7%). Вчерашний релиз от Минэнерго США подтвердил коррекцию в показателе запасов нефти, и инвесторы восприняли двойной финал - от API и EIA - как повод увести котировки сырья от многолетнего дна. Российский рубль неплохо скорректировался накануне в парах с иностранными валютами и может продолжить это движение сегодня. Правда, темпы должны быть более умеренными. На открытии сессии за американский доллар дают 69,57 руб. (-0,3%). Скорее всего, ко второй половине дня доллар вернется в область 69,80-70,05 руб. В обзоре финансовой стабильности российского регулятора говорится, что из-за декабрьского повышения ставки Федрезервом США позиции доллара будут крепнуть, и так будет внутри каждого из раундов ужесточения кредитно-денежной политики в Новом свете. Жесткой монетарную политику российского ЦБ вряд ли можно назвать. Она скорее адаптивная - в текущих условиях по-другому нельзя. И укрепление позиций рубля в конце этой недели вызвано не фискальными стратегиями, а рыночными факторами - «тонкими» торгами, отскоком по нефти, налоговым периодом с выплатой НДПИ до конца пятидневки. Все это весьма краткосрочные драйверы, а ставка и монетарная позиция ФРС США - долгосрочные. Индекс ММВБ проведет торги четверга в диапазоне 1735-1765 пунктов.

Росстат опубликовал новые данные по инфляции в России, согласно которым с 1 января по 21 декабря 2015 года потребительские цены в стране выросли на 12,7%. За неделю с 15 по 21 декабря цены выросли на 0,2%, за первые три недели декабря — на 0,6%. Такая динамика темпов роста инфляции связана с ослаблением рубля, возобновившемся в конце ноября из-за падения цен на нефть. Непредвиденное финансовыми ведомствами падение рубля, видимо, подпортит годовые показатели. По крайней мере, они будут отличными от заявленных Минэкономразвитием и Минфином. В первом ведомстве уже повысили прогнозный годовой уровень инфляции до 13%. Мы же предполагаем, что рубль готов скорректироваться и до конца декабря будет укрепляться, что немного сгладит ситуацию. Однако вряд ли инфляция по итогам года опустится ниже 12,7%

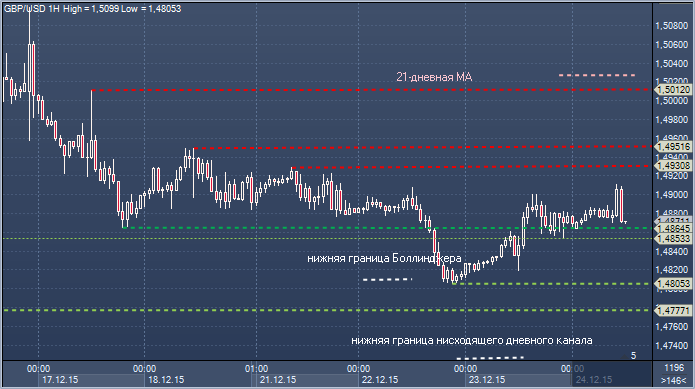

Фунт/доллар. Технический взгляд Сопротивление 4: $1.5027 - 21-дневное скользящее среднее значение Сопротивление 4: $1.5003 - максимум 17 декабря Сопротивление 3: $1.4950 — максимум 18 декабря Сопротивление 2: $1.4930 - максимум 21 декабря Цена: $1.4871 Поддержка 1: $1.4853 - поддержка на часовом графике 23 декабря Поддержка 1: $1.4805 - минимум 22 декабря Поддержка 2: $1.4726 — нижняя граница нисходящего дневного канала Поддержка 3: $1.4699 - минимум 15 апреля

Комментарий: свежие 8-месячные минимумы сместили медвежий фокус к повторному испытанию минимума 2015 на уровне $1.4564. Основание Боллинджера остаются ключевой проблемой для медведей и, скорее всего, сдержит падение. Слои сопротивления накопились. Быки в настоящее время нуждаются в закрытии выше $1.4950, чтобы сместить фокус обратно к области $1.5003-27, где находится 21-дневное скользящее среднее значение. Крупные быки должны дождаться закрытия выше 21-дневного скользящего среднего значения, что сместит акценты к $1.5111-1.5242, где проходит вершина канала и 55-дневное скользящее среднее значение

С приближением праздников торговая активность на рынках снижается. Вчера мы обратили внимание на несколько большее предложение в украинских бумагах, однако их цены в итоге остались на прежних уровнях. Котировки суверенных облигаций России и Казахстана также практически не изменились, объемы торгов были сравнительно небольшими. Лучше других смотрелся выпуск AZERBJ 24 (YTM 6,75%), прибавивший 0,5 п.п. в цене и снизившийся на 8 б.п. в доходности. В результате его спред к суверенной кривой Казахстана сузился до 112 б.п. Тем не менее, на наш взгляд, это все равно слишком много, в связи с чем мы ожидаем сохранения опережающей динамики AZERBJ 24. Также примерно на 0,2 п.п. подорожал выпуск BELRUS 18 (YTM 7,22%). На наш взгляд, он уже выглядит довольно дорого относительно аналогов, однако продолжающиеся переговоры с МВФ, присутствие выпуска в основных индексах и отсутствие нового предложения белорусских суверенных бумаг, скорее всего, продолжат оказывать ему определенную поддержку.

Облигации SOCAR по-прежнему выглядели лучше остальных бумаг нефтегазового сектора: выпуски SOIAZ 23 (YTM 7,5%) и SOIAZ 30 (YTM 8,4%) закрылись ростом на 0,3-0,5 п.п. (минус 6-7 б.п. в доходности). Однако в целом вчерашнее восстановление цен на нефть на рынок облигаций почти не повлияло. В банковском сегменте мы отметили фиксацию прибыли в высокодоходных субординированных выпусках: RUSB 16 (YTM 36,0%) подешевел на 2,2 п.п., а HCFB 21, EXIMUK 23, AKBHC 18 и PROMK 21 снизились в цене на 0,5 п.п. В казахстанских облигациях слабо выглядели KKB 22 (YTM 10,9%) и HSBKKZ 21 (YTM 6,5%), доходности которых поднялись на 3-4 б.п. Между тем бессрочные облигации Банка ВТБ и Газпромбанка пользовались спросом и выросли в цене на 0,3-0,4 п.п. Помимо этого, на 0,3 п.п. укрепился RSHB 21 (YTM 8,9%). Старшие выпуски российских банков в целом закрылись на прежних уровнях. Из грузинских облигаций отметим GEBGG 17 (YTM 5,08%), который несколько скорректировался в цене и прибавил в доходности 5 б.п. В настоящий момент выпуск торгуется внутри кривой доходности суверенного GEORG 21 (YTM 5,94%), что на наш взгляд дорого.

Облигации ГТЛК вчера восстановились в цене примерно на 0,3 п.п., в том числе выпуск ГТЛК-БО1 (YTM 15,7%) понизился в доходности приблизительно на 20 б.п. Также отметим повышение стоимости АФК Система-БО1 (YTM 11,02%) примерно на 0,5 п.п. В то же время выпуски МОЭСК-БО7 (YTM 13,3%) и РусГидро-9 (YTM 11,8%) потеряли в цене около 0,7 п.п. Стоимость Магнит-БО10 (YTM 12,3%) понизилась примерно на 0,5 п.п., и в целом, большинство ликвидных бумаг торговались в минусе