Сегодня до открытия торгов будут опубликованы данные по ВВП США за третий квартал 2015 года, ожидается, что показатель вырос на 2%. Во многом настроение инвесторов будет определяться именно этой новостью. Мы ожидаем, что крупнейшая мировая экономика оправдает ожидания, что станет драйвером роста рынка, который имеет все шансы перерасти в ралли. Вероятно закрытие S&P500 на уровне 2040 пунктов. После закрытия торгов отчитается производитель спортивной одежды и аксессуаров Nike. Ожидаем традиционно сильных результатов по итогам квартала благодаря росту интереса к здоровому образу жизни по всему миру. Инвесторы с вниманием будут следить не только за глобальными финансовыми показателями, но и динамикой продаж в отдельных регионах, в первую очередь в Китае. Целевая цена: $150

По итогам понедельника, кардинальных изменений на долговом рынке России не произошло. Облигационные индексы продолжают демонстрировать преимущественно боковую динамику. Так, ценовой индекс IFX-Cbonds закрылся на отметке 103,01 (+0,01), а индекс корпоративных облигаций ММВБ чуть опустился к отметке 91,49, а поскольку эта отметка находится в области горизонтального сопротивления, в ближайшие торговые сессии понижательные тенденции будут преобладать.

Кривая доходности государственных облигаций по-прежнему далека от естественной структуры. На участке с более короткой дюрацией доходности продолжают оставаться повышенными. По шестимесячным облигациям доходность остается на уровне 11,87%, в то время как по 15-летним значение составляет 9,65%.

На сегодня запланированы размещения облигаций «Полюс Перспектива»-01, с предложением в 1,616 млрд руб. и датой погашения в 2020 году, а также ПКТ, 01, с предложением на 5 млрд руб. и погашением в 2025 году. Напомним, что доходность к оферте последнего состоявшегося размещения от 17 декабря облигаций Пересвет-3-боб составила 14,19%. Кроме того, в календаре запланированы погашения бумаг НКНХ-2015 (LPN) и Восточный Экспресс Банк-БО-10. К оферте будут предложены облигации Совкомбанк-02, а по региональным облигациям Томская область-34048, и Марий Эл-34007, запланированы амортизации.

В числе новостей важно отметить старт приема заявок на 5-летние облигации 1-й серии ООО «Агронова-Л». Заявки будут приниматься сегодня до 16:00 мск, а техническое размещение состоится 24 декабря. В завершение стоит упомянуть, что по облигациям «ВТБ Лизинг Финанс» серий БО-01, БО-06 и БО-07 установлены ставки 5-го купона на уровне 11,85%. И если учесть предыдущие ставки, то динамика на снижение доходности очевидна, поскольку год назад ставки 1 купона по указанным выпускам были на уровне 18,25–18,75%.

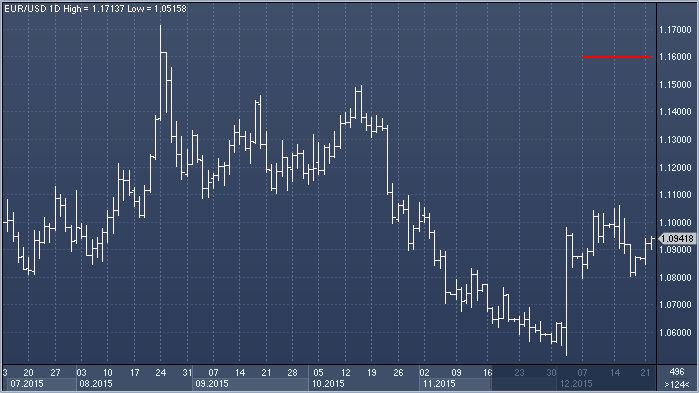

На наш взгляд, госпоже Йеллен удалось убедить инвесторов в нейтральности своего текущего настроя, и это нашло отражение в довольно вялой реакции валютного рынка. Теперь консенсус заключается в восьми повышениях ставок в ближайшие два года, т.е. по четыре в 2016 и 2017 годах, а мы ожидаем на одно меньше в следующем году. По нашим прогнозам, ближайшие три месяца евро/доллар проведет в узком диапазоне, а затем на горизонте 12 месяцев вырастет до $1.16. Валюты развивающихся стран, вероятно, будут больше ориентироваться на последствия падения цен на сырье и снижение юаня против доллара, нежели на цикл повышения ставок в США.

Российский рубль во вторник днем чувствует себя неплохо. Основные страсти декабря на валютных площадках, похоже, улеглись: сырьевой рынок сегодня не качает, новостной поток выглядит спокойным. За доллар США сейчас дают 71,11 руб. (-0,1%). Евро оценивается в 77,73 руб. (-0,1%). Официальные курсы ЦБ РФ на завтра, 23 декабря, составляют 71,12 руб. за американскую валюту (понижен на 13 коп.) и 77,61 руб. за европейскую (повышен на 13 коп.). Цены на нефть ограниченно растут. Баррель сорта Brent стоит сейчас $36,43 (+0,2%). Накануне вечером нефть коснулась очередного одиннадцатилетнего дна, но отскок оказался не слишком активный. Это создает основания для ожидания новых локальных минимумов.

Некоторая поддержка со стороны налогового периода в России и фактор стабилизации сырьевых цен позволяют рублю немного восстановиться. Об укреплении говорить преждевременно — достаточно много внешнего негатива видно на горизонте. Это, однако, не исключает вероятности небольшого отката пары доллар/рубль ближе к концу недели, когда информационный поток станет незначительным из-за празднования католического Рождества

В условиях, сложившихся в 2015 году, падение цен на металлы, которые являются не только инструментом для инвестирования, но и имеют довольно широкую сферу применения в различных секторах промышленности, неудивительно. Во многом негативная динамика сырьевых товаров обусловлена охлаждением мировой экономики. В частности, серьезные опасения вызывает состояние экономики Китая, на долю которой на сегодняшний день приходится около 30% ожидаемого роста мировой экономики (на период 2015–2020 гг.). Если принять во внимание тот факт, что Китай является одним из крупнейших потребителей металлов (около 54% алюминия, 45% меди, 25,5% золота, 15% серебра), то признаки замедления его экономики являются довольно серьезным основанием ждать снижения спроса на данный вид активов. Ну и еще один немаловажный момент. Большая часть металлов номинирована в долларе США, который, на фоне ожидания повышения ставок ФРС, демонстрирует уверенный рост. Именно эти два фактора могут стать основными катализаторами динамики металлов в ближайшем квартале.

Если посмотреть на поведение индекса доллара после начала ужесточения монетарной политики (в феврале 1994 и июне 2004 гг.), можно отметить, что он демонстрировал снижение в течение шести месяцев с момента повышения, теряя около 6%. Следовательно, этот фактор может выступить в поддержку металлов. По оптимистичному сценарию (по аналогии с 2004 годом) металлы могут продемонстрировать рост в течение 4–6 месяцев. В 2004 году золото подорожало на 15,3%. Серебро укрепилось на 34,7%. Медь выросла на 19%. Пессимистичный сценарий предполагает движение в боковике, как это было в 1994 году.

Экономика Китая в последнее время демонстрирует явные признаки замедления. По итогам третьего квартала 2015 года темпы роста снизились до 6,9% (минимум с 2009 года) от 7% во втором. При этом, если обратить внимание на индекс опережающих индикаторов, который дает оценку экономики на предстоящие 3–6 месяцев, то он продолжает снижаться, сигнализируя о возможности дальнейшего спада. Однако есть и отдельные позитивные моменты. В частности, индекс деловой активности в промышленном секторе (PMI Caixin), в последние три месяца повышается, хотя пока и удерживается ниже водораздела в 50 пунктов, прорыв выше которого ознаменует возобновление роста в секторе.