Ставки NDF вчера выросли: среднесрочные – на 6–17 б.п., месячная – на 26 б.п., до 11,44%. Ставки кросс-валютных свопов изменились в гораздо меньшей степени: среднесрочный сегмент кривой поднялся лишь на 1–2 б.п. Короткие ставки процентных свопов снизились на 2–3 б.п., длинные – выросли на 3–4 б.п.

Рынок акций в понедельник продолжил снижение, но уже более умеренными темпами, чем в предыдущую торговую сессию. Поскольку цены на нефть остаются на низком уровне, инвесторы не проявляют большого покупательского интереса. Значения индексов по итогам торгов: ММВБ (1716, -0,13%), РТС (758, -0,88%). Торговый оборот снизился до 28,7 млрд руб. Лидеры роста: привилегированные акции Сбербанка (+3,60%, 70,7), АФК «Система» (+3,23%, 17,6), «Полюс Золото» (+13,06%, 3290). Лидеры снижения: «МегаФон» (-6,85%, 843), МТС (-3,81%, 213,05), «Роснефть» (-2,05%, 245,6). Сильный рост акций «Полюс Золото» пока не имеет адекватного объяснения в публичных новостях. Снижение акций телекоммуникационных компаний может объясняться общим слабым макроэкономическим фоном и текущим курсом рубля. Сегодня рынок акций открылся ростом по индексу ММВБ на 0,5%. Мы ожидаем технического роста рынка после предыдущего снижения

Цены на нефть остаются вблизи многолетних минимумов, хотя сегодня с утра немного повышались. Сегодня вечером выходят данные о динамике запасов в США от агентства API за прошедшую неделю. Консенсус-прогноз предполагает небольшой рост запасов нефти, но даже если они снизятся, это не должно спровоцировать резкое повышение нефтяных котировок: в декабре и первой половине января запасы традиционно сокращаются. К тому же существующий уровень запасов значительно превосходит средний показатель, который отмечался в это время года в последние несколько лет.

На рынке ОФЗ наблюдается ограниченная активность. Активность на рынке ОФЗ в начале недели была низкой: нерезиденты почти отсутствовали, а российские участники умерили спрос. Утром рынок оставался на прежних позициях, но днем появились продажи, под давлением которых цены снизились на 0,1–0,3 п.п. во всех сегментах кривой. Слабее других выглядели долгосрочные облигации, поднявшиеся в доходности до 9,65% (плюс 4 б.п.), при этом более длинные облигации в средней части кривой остановились лишь немногим ниже 10%. Наклон кривой несколько увеличился, вследствие чего спред на отрезке 2–10 лет вырос на 3 б.п., до минус 67 б.п., по-прежнему отражая ожидания быстрого снижения процентных ставок регулятором в ближайшей перспективе. Среди развивающихся локальных рынков облигаций российская кривая доходности в данный момент имеет самый отрицательный наклон, что, на наш взгляд, не может продолжаться долго, учитывая давление со стороны дешевеющей нефти в сочетании с выраженно отрицательным carry

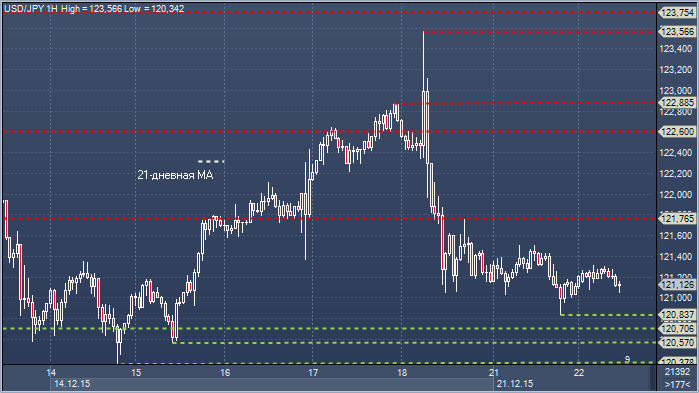

Доллар/иена. Технический взгляд Сопротивление 4: Y123.75 - максимум 18 ноября Сопротивление 3: Y123.55 - часовое сопротивление 18 декабря Сопротивление 2: Y122.60 - переменная часовая поддержка / сопротивление Сопротивление 1: Y121.76 - часовое сопротивление 18 декабря Цена: Y121.43 Поддержка 1: Y120.82 - минимум 21 декабря Поддержка 2: Y120.70 — восходящая недельная трендовая линия Поддержка 3: Y120.57 - минимум 15 декабря Поддержка 4: Y120.34 - минимум 14 декабря

Комментарий: неспособность преодолеть область Y123.75-81 привела в результате к закрытию ниже 55-, 100- и 200- дневного скользящего среднего значения в области Y121.50-60. Следует отметить, что восходящая недельная трендовая линия проходит примерно на Y120.70 на той неделе. Медведи нуждаются в закрытии ниже Y120.34, чтобы подтвердить прорыв и перенести фокус на область Y119.29-62, где отмечена нижняя граница долгосрочного недельного канала. Быкам нужно закрытие выше Y121.76, чтобы получить передышку

На первичном рынке облигаций вчера размещений не было. Сегодня планируется размещение облигаций ПКТ-1 (объем выпуска 5 млрд руб., срок обращения - десять лет, оферта через пять лет, шестимесячный купон 13,1%). На вторичном рынке на бескупонной кривой ОФЗ наблюдался небольшой рост доходностей до 10 б.п. на коротком участке кривой сроком до одного года. На прошлой неделе основная волатильность долгового рынка была сосредоточена именно на этом участке кривой. Скорее всего, это проявление текущих спекулятивных операций, поскольку более дальние выпуски ОФЗ почти никак не изменились по доходности

В понедельник умеренные продажи еврооблигаций РФ продолжились. Отметим, что в целом активность в евробондах сейчас невысокая, некоторые участники, видимо, уже ушли на рождественские каникулы. На нефтяном рынке вчера общей тенденции не было, в котировках Brent наблюдалась сильная волатильность. В итоге цена барреля к закрытию опустилась всего приблизительно на $0,20 относительно начала сессии, однако сейчас уже находится на отметке $36,5/барр., что близко к уровням вчерашнего утра. Доходность UST-10 вчера незначительно снизилась и составила 2,19%. Суверенные выпуски РФ потеряли в среднем по 0,4–0,5 п.п. от номинала, что сравнительно немного. Пятилетний CDS-спред составил 312 б.п. против 311 б.п. в пятницу.

Корпоративные евробонды вновь консолидировались. В корпоративном сегменте цены вновь изменились мало. Еврооблигации госбанков остались на ценовых уровнях пятницы. В нефтегазовом сегменте в небольшом минусе завершили день длинные евробонды «Газпрома» и «Газпром нефти», подешевев примерно на 0,2 п.п. Во втором эшелоне сильных ценовых колебаний тоже не было, котировки еврооблигаций VimpelCom остались на пятничных уровнях. Сегодня утром внешний фон скорее позитивный: большинство азиатских индексов и фьючерсы на американские индексы торгуются в зеленой зоне.

Мы рекомендуем к покупке облигации АФК «Система». Выпуск AFKSRU-19 (BB/B1/BB-) торгуется по цене 101,5% от номинала, что соответствует доходности 6,4% и спреду 500 б.п. над кривой US Treasuries. История, приведшая к изъятию у АФК «Система» пакета акций компании «Башнефть», закончилась признанием АФК «Система» потерпевшей от действий предыдущих собственников «Башнефти». Напомним, что «Система» даже получила от них (относительно небольшую) денежную компенсацию. При этом собственная кредитоспособность холдинга, залогом которой, конечно, является контрольный пакет акций сотового оператора МТС, остается очень высокой. Согласно данным отчетности за первое полугодие 2015 года, отношение чистого долга «Системы» к операционному потоку составляет 1,4, при этом резерв наличности покрывает краткосрочный долг 1,1 раза. Спред между облигациями «Системы» и бумагами МТС составляет, с поправкой на разницу в дюрации, более 100 б.п., что, на наш взгляд, избыточно