Вчера колебания котировок российских акций повторяли движения цен на нефть и курса рубля. В результате индекс РТС опустился на 0,9%. ЕС официально продлил санкции против России до конца июля, поскольку мирные договоренности по Восточной Украине не были полностью выполнены. Это решение было ожидаемым и вряд ли способно оказать существенное влияние на рынок. Между тем цены на нефть продолжили падать, котировки фьючерсов на нефть Brent вплотную подходили к отметке $36/барр., минимуму за последние 11 лет, – так рынок взвешивает риски переизбытка нефти. В этом году в последнюю неделю активных торгов традиционного предновогоднего ралли на российском рынке акций, похоже, не будет – из-за отсутствия каких-либо позитивных факторов. В такой ситуации единственной видимой инвестиционной идеей остается ставка на дивиденды.

Развитые рынки вчера показывали разнонаправленную динамику: индекс EuroStoxx50 потерял 1,5% после того, как евро укрепился по отношению к доллару во второй половине дня, а рынки США возобновили рост, и индекс S&P500 завершил торги в плюсе на 0,8%. Сегодня утром котировки фьючерсов на нефть Brent повышаются, тогда как фьючерсы на индекс S&P стабильны. Азиатские индексы тем временем почти не меняются, никак не реагируя на новость с рабочей конференции правительства по экономическим вопросам о том, что в Китае примут дополнительные меры по стимулированию роста национальной экономики. Мы ожидаем открытия российского рынка в плюсе примерно на 0,2% по индексу РТС

В понедельник нефть показала минимум на отметке 36,04, обновив минимум от 24 декабря 2008 года на отметке 36,2. Дополнительный удар по цене нанесло решение Обамы разрешить экспорт нефти из США. Однако, учитывая, что США, добывая 9,2 млн барр. нефти/сутки, импортируют 7,2 млн барр./сутки., данное решение как максимум может лишь нивелировать разницу в ценах между WTI и Brent. Мы полагаем, что нефть вот-вот нащупает дно. Иранская нефть давно должна быть учтена в цене, так что рубль вскоре начнет расти.

Вообще нефть сейчас почти в точности повторяет картину семилетней давности, даже пик падения пришелся на декабрь. Если опираться на аналогию, и сделать прогноз о том, что будет с нефтью через год, то можно посмотреть на то, как нефть закрыла 2009 год, а закрыла она его даже на отметке $78 за баррель. Конечно, многие говорят о том, что сейчас ситуация другая, причины падения нефти другие, поэтому такого же восстановления ждать не стоит. Но ведь цены все равно ходят по законам, которые учитывают множество факторов, и по их сумме пока все похоже на 2008 год. Рынок склонен впадать в крайности, и крайностью являлось падение цен на нефть в 2008 году, крайность наблюдается и сейчас. Так что если сейчас нефть на минимумах, то мы можем в следующем году увидеть отскок, как в 2009 году, и это вполне реальный, хотя и оптимистичный сценарий.

Другой вариант – продолжение падения цен на нефть от текущих уровней и установление минимумов в районе $30 за баррель или ниже. В этом случае восстановление будет дольше. Но с другой стороны, чем больше суммарно цены на нефть проведут на таких экстремально низких уровнях, как сейчас, тем больше будет подорваны инвестиции в будущую добычу нефти. Мы полагаем, что в любом случае, во время торгов в следующем году цена зацепит $60 за баррель, а закрыт будет следующий год не ниже $50 за баррель. Поэтому по итогам года следующего года мы ждем курс рубля к доллару не хуже 60, а во время торгов может быть показана и отметка 55 и даже ниже.

Что касается пары евро/доллар, то в понедельник она уверенно пробила отметку 1,09 и практически вернулась на уровни, наблюдавшиеся перед повышением ставки ФРС. И пусть ФРС даже прогнозирует теперь четыре повышения ставки в 2016 году (фьючерсы на ставки показывают нулевую вероятность повышения ставки на заседании в январе и 46% в марте). Мы сомневаемся в том, что ФРС будет дальше повышать ставку с той статистикой по экономике США, которая есть на текущий момент. Напомним, промпроизводство США показывает спад на 1,2% за последний год.

К марту все может измениться, и в итоге ставку придется понижать обратно, о возможности чего многократно говорили представители ФРС, включая Йеллен. Нервозность американского фондового рынка, который обвалился в конце прошлой недели и вот-вот рухнет, как в августе прошлого года, добавляет нам уверенности в том, что все будет не так гладко, как в прогнозах ФРС. Не исключено, что пара евро/доллар покажет 1,15 еще до того, как это станет очевидно

Затишье на рынках позволяет рублю сформировать краткосрочное сопротивление вблизи 71,20 за доллар. Что интересно, за последние сутки нефть немного прибавила, однако рубль не спешит копировать ее динамику. Впрочем, вчера он тоже не обновлял минимумы к валюте на фоне многолетних минимальных уровней нефти. Так что текущая неуверенность рубля отражает не более чем всеобщее затишье на рынках, где большинство игроков находится уже в режиме праздников, поэтому не приходится ожидать бурной динамики рынка.

Сегодня среди макроэкономических показателей можно обратить внимание разве что на публикацию окончательных данных по ВВП в третьем квартале за счет вялого роста продаж производителям и стагнации оптовой торговли. Противовесом этим слабым данным выступает сравнительно устойчивая потребительская активность, что позволяет экономике сохранять рост вблизи трендовых значений. Также стоит обратить внимание на показатели продаж на вторичном рынке жилья. От них ожидается небольшое снижение – гораздо меньшее, чем было в этом же месяце в предшествующие два года и может быть охарактеризовано как незначительный провал

Евро/доллар к утру вторника торгуется стабильно. Текущая котировка в основной валютной паре — 1,0910. Это совсем близко к верхней границе среднесрочного торгового канала, в который инструмент вошел 3 декабря. Думается, что как минимум до конца недели пара останется вблизи текущих уровней, плюс-минус полпроцента. Впереди католическое Рождество, в преддверии которого рыночная активность традиционно замирает. Опубликованная накануне статистика сыграла против американской валюты. Индекс национальной активности в ноябре сократился до -0,30 пунктов против -0,17 пунктов месяцем ранее. Данные остался ниже нулевой отметки, и это сигнализирует о сокращении темпов долгосрочного тренда. В этот раз ниже стали уровни и трехмесячной скользящей средней, которая составила -0,20 пунктов. Этот индикатор можно трактовать не только буквальным образом. Расчет, основанный на наблюдении за 85 отдельными индикаторами внутри индекса, указывает на потенциал роста американской экономики в будущем, а также на силу импульс к росту. Судя по всему, сила импульса небольшая, а перспективы расширения ВВП США не такие уж и оптимистичные. Это нужно учитывать при долгосрочном формировании инвестиционных портфелей. Сегодня будет довольно спокойный день с точки зрения макростатистики. США представят вечером финальный расчет по ВВП за третий квартал, где ожидается прирост на 1,9% кв/кв. Позже выйдут данные по продажам вторичного жилья в стране за ноябрь.

Судя по утреннему отскоку сырьевых котировок, рублевые пары во вторник могут рассчитывать на некоторый откат в рамках теннисной коррекции. Драйвер очередного налогового периода в России поддержит импульс. Всерьез на эти движения рассчитать не стоит — фундаментальную картину это не меняет, но отскок нужен. Доллар проторгуется сегодня в рамках значений 70,90-71,45 руб. Евро проведет день в диапазоне 77,60-78,25 руб

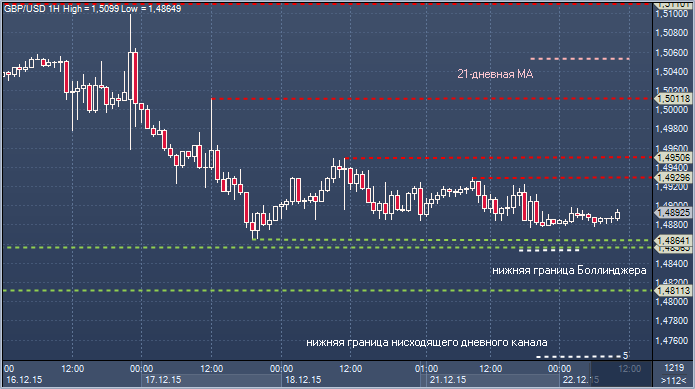

Фунт/доллар. Технический взгляд Сопротивление 4: $1.5051 - 21-дневное скользящее среднее значение Сопротивление 3: $1.5003 - максимум 17 декабря Сопротивление 2: $1.4950 - максимум 18 декабря Сопротивление 1: $1.4930 - максимум 21 декабря Цена: $1.4892 Поддержка 1: $1.4864 - минимум 17 декабря Поддержка 2: $1.4856 - минимум 21 апреля Поддержка 3: $1.4811 - минимум 16 апреля Поддержка 4: $1.4743 — нижняя граница падающего дневного канала