На прошлой неделе ликвидность на рынке в преддверии Рождества и новогодних праздников постепенно сходила на нет. При этом, несмотря на низкие цены на нефть, котировки российских евробондов и локальных облигаций в целом стабилизировались, а в ряде бумаг был даже заметен хороший спрос. В сегменте долларовых бондов восстановление показали длинные банковские выпуски, в том числе бумаги ВЭБа и Сбербанка. В рублевых облигациях ликвидность была сосредоточена в сегменте ОФЗ, корпоративные облигации торговались лишь эпизодически. Длинный край кривой доходности закрывал неделю в районе 9,6%.

В целом российский облигационный рынок заканчивает год на достаточно позитивной ноте. Российские евробонды показали лучший результат в мире с доходностью порядка 30% годовых. Доходность долгосрочных ОФЗ за год сократилась на 3,5–4 п.п., обеспечив отличный финансовый результат тем, кто держал эти бумаги в портфелях. Российские облигации за счет наличия постоянного локального спроса, выкупов бумаг эмитентами и отсутствия новых размещений получили иммунитет от снижающихся цен на нефть. Хотя именно нефть – основной источник риска для российского долгового рынка на 2016 год.

С точки зрения подавляющего большинства иностранных инвестбанков, российские долговые инструменты выглядят более привлекательно по сравнению с другими развивающимися рынками в контексте риск/доходность. Россия – одна из немногих стран, в которой в 2015 году наблюдался процесс сокращения внешнего долга, что позволяет в значительной степени нивелировать негативные эффекты от повышения ставки ФРС США.

В ближайшие дни мы не ждем значительных изменений доходности российских инструментов. Торговля практически полностью перетекла в так называемый X-mas mode, а значит, активные операции возобновятся лишь ближе к середине января следующего года. В наших фондах мы сохраняем экспозицию на качественные инструменты

На этой неделе наша торговая система G10 FX Financial Scorecard рекомендует к покупке: швейцарский франк, фунт стерлингов и евро, а к продаже: иену, австралийский и канадский доллары (вес в общем портфеле указан в таблице ниже). Рекомендации прошлой недели привели к прибыли в размере 0.1%. Наиболее прибыльной оказалась продажа фунта. Наиболее убыточными покупки австралийского доллара и швейцарского франка. Следующие сигналы модели будут опубликованы 28 декабря.

Сигналы модели G10 FX Financial Scorecard формируются (на входе) с использованием 4 параметров:

1. Технический анализ (MACD2); 2. Процентные ставки (однолетние свопы); 3. Премия за риск (подразумеваемая волатильность); 4. Позиционирование участников рынка.

С начала применения модели (октябрь 2010 года) ее доходность составляет 12.3%. Тест на исторических данных для периода с января 2006 года по сентябрь 2010 года показал доходность 67%

На валютном рынке доллару не удалось существенно продвинуться в сторону 72 руб., несмотря на тревожные уровни цены на нефть. При этом на очередном валютном аукционе РЕПО ЦБ наблюдался повышенный спрос на валютную ликвидность. Таким образом, участникам в настоящее время гораздо выгоднее рефинансироваться в ЦБ, чем покупать валюту дороже 70 руб., несмотря на дешевеющую нефть. В ближайшее время доллар не оставит попыток подобраться к отметке 72 руб., тем не менее завтра Банк России может подогреть спрос участников на рублевую ликвидность, если не расширит в достаточной мере лимит на аукционе рублевого РЕПО в преддверии основных налоговых платежей в конце недели

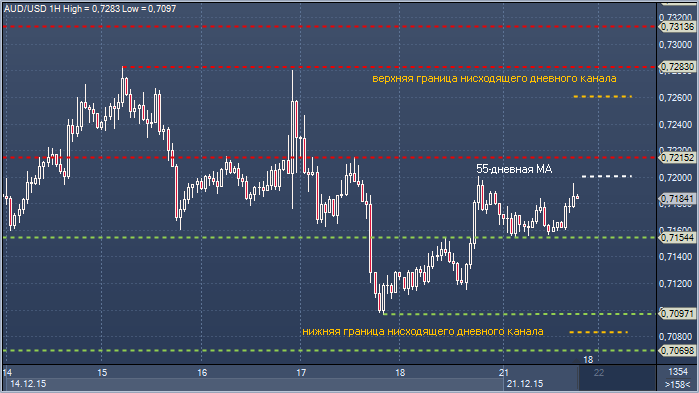

Аусси/доллар. Технический взгляд Сопротивление 4: $0.7283 - максимум 15 декабря Сопротивление 3: $0.7262 — верхняя граница нисходящего дневного канала Сопротивление 2: $0.7215 - часовое сопротивление 17 декабря Сопротивление 1: $0.7201 - 55-дневное скользящее среднее значение Цена: $0.7184 Поддержка 1: $0.7154 - часовое сопротивление 18 декабря, теперь поддержка Поддержка 2: $0.7096 - минимум 17 декабря Поддержка 3: $0.7084 - нижняя граница нисходящего дневного канала Поддержка 4: $0.7069 - минимум 18 ноября

Комментарий: не прекращавшееся давление на $0.7158 привело к своим результатам — прорыву ниже и смещению первоочередного внимания на $0.7069-84, где отмечено основание канала. 55-дневное скользящее среднее значение ограничило восстановление пятницу. Быкам в настоящее время необходимо закрытие выше $0.7215, чтобы подтвердить прорыв 55-дневного скользящего среднего значения и ослабление медвежьего давления. Крупные быки должны увидеть закрытие выше $0.7283, поскольку это положит конец медвежьим надеждам и переместит фокус на область $0.7334-87. Медведи будут пытаться закрыться ниже $0.7069, чтобы подтвердить общую направленность на минимум 2015.

Цены на нефть могут удерживаться низкими более длительное время. Во-первых, в 2016 году на рынок нефти, с высокой вероятностью, вернутся Иран и Ливия, то есть на рынке появится около 1 млн барр./сутки новой нефти (вполне возможно, реальные объемы добычи будут ниже). Во-вторых, отсутствуют предпосылки к ускорению роста спроса на нефть, что оказывает давление на цены. Потенциальное восстановление цен на нефть может начаться во втором–третьем квартале 2016 года, так как мы ожидаем снижения объемов добычи нефти из-за сокращения капитальных издержек, что будет позитивно воспринято рынком.

Снижение спроса на нефть в США отражается в растущих запасах нефти в Кушинге, несмотря на снижение импорта, который снизился за прошедшую неделю на 0,49% неделя к неделе. Другим драйвером изменения ожиданий по росту спроса на нефть в США является рынок новых автомобилей, который сейчас начинает замедляться, растут запасы автомобилей у дилеров, они приближаются к уровням 2008 года.

Решение по ставке ФРС США практически не оказало влияния на сырьевые рынки, так как повышение было уже заложено в ценах. Вероятен сценарий, когда драгоценные металлы начнут расти при реализации потенциально негативных сценариев на глобальном рынке от более высокой ставки ФРС США

Валютные стратеги BNP Paribas обновили свою еженедельную оценку ситуации на валютном рынке, в подготовке которой используется квантовая модель «STEER», довольно успешно зарекомендовавшая себя с точки зрения точности своих прогнозов. Напомним, что данный банк является пионером использования данного подхода к оценке «справедливости» текущих валютных курсов. Основу данной методики представляет взаимосвязь между процентными ставками, стоимостью акций и цен на сырьевые товары.