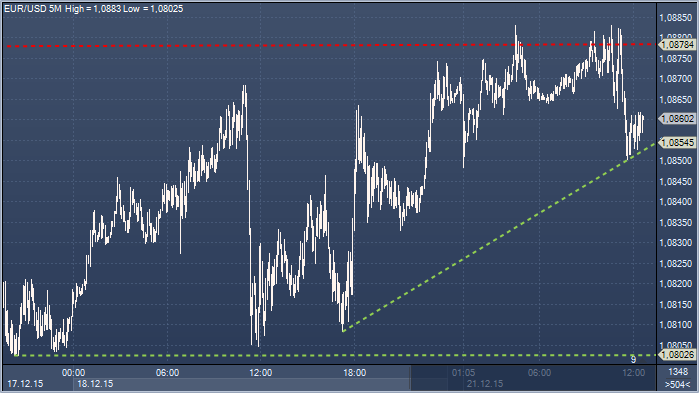

Доллар немного подрастает в ходе неактивных предпраздничных торгов в понедельник. Основным вопросом, который тревожит инвесторов, остается то, насколько и с какой скоростью Федрезерв США будет поднимать процентную ставку в следующем году. Американская валюта опустилась к иене до 121.46 иены, ещё дальше отступив от недолговременного максимума пятницы в 123.59. Евро опустился до $1.0856. Курс доллара к корзине основных валют незначительно растет на 0.07 % 98.77. Иена укрепилась в связи с пятничным решением Банка Японии скорректировать меры стимулирования денежно-кредитной политики вместо того, чтобы расширить программу выкупа активов. В результате, инвесторы стали урезать длинные долларовые позиции, что напоминало реакцию на принятые Европейским центральным банком ранее в этом месяце меры смягчения денежно-кредитной политики, которые также не оправдали больших надежд рынков.

"Разнонаправленность политики, свойственная другим основным центральным банкам, остаётся, но Банк Японии и, в меньшей степени, ЕЦБ уже практически исчерпали лимит мер, которые они могут действенно применять, - считает аналитик Barclays Антонио Гарсиа Паскуаля. - Мы видим постоянно низкую базовую инфляцию, которая стала мировым феноменом, и ожидаем, что она приведёт к осторожности в решениях ФРС". Аналитики Barclays ожидают, что Федрезерв поднимет ставку не более чем на 75 базисных пунктов в следующем году, тогда как сам американский регулятор прогнозирует подъем на 100 базисных пунктов. "На доллар оказывается давление, поскольку инвесторы готовятся к более спокойному году, так как основное событие, которое толкало доллар вверх, уже позади", - полагает старший инвестиционный аналитик Mitsubishi UFJ Morgan Stanley Securities Co. Такао Хаттори. Тем не менее, отмечает он, "доллар останется на плаву, поскольку он единственная валюта, в которую управляющие большими деньгами, такие как пенсионные фонды, могут инвестировать с безопасностью". Фьючерсный рынок оценивает в 50% вероятность того, что Федрезерв проведет следующее повышение ставок на апрельском заседании. Шансы роста стоимости кредитования увеличиваются до 68%, когда речь заходит об июне.

Неуверенность в отношении денежно-кредитных политик также отрицательно сказалась на фунте стерлингов. Нерешительность Банка Англии несколько месяцев оказывает давление на британскую валюту. В понедельник фунт стерлингов опустился до $1.4894, приближаясь к минимуму восьми месяцев $1.4862. Торговля в течение недели, скорее всего, будет вялой так как многие участники рынка уже готовятся к празднованию Рождества. В то же время многие трейдеры уже закрыли позиции до конца года, снижая ликвидность на рынке и повышая волатильность. Стратеги Barclays заявили, что в ближайшие две недели движения на рынке форекс могут быть слабыми из-за снижения ликвидности. В связи с празднованием Рождества рынки Германии и Италии будут закрыты в четверг, 24 декабря. Днем позднее, 25 декабря, закроются рынки других стран Европы, в частности Великобритании и Швейцарии, а также Канады, США, Австралии и Новой Зеландии.

На рынок золота доминирующее влияние оказывает решение FOMC впервые с 2006 года повысить процентные ставки. Мы полагаем, что в текущем цикле повышения золото будет показывать плохую динамику. Впрочем, в FOMC подчеркнули, что повышение ставок будет иметь постепенный характер. На фоне некоторой стабилизации на рынке физического золота, движение цен вниз, по нашему мнению, будет ограниченным.

Минувшая неделя для рубля была нейтральной. Снижение цен на нефть на 2,5% не привело к дальнейшему ослаблению рубля к корзине валют. Стартовавший налоговый период пока не оказывает влияния на ход торгов. Курс бивалютной корзины в пятницу снизился на 5 коп., до 73,72 руб. Курс доллара составил 70,95 руб. (-23 коп.), курс евро – 77,11 руб. (+19 коп.). На международном валютном рынке доллар продолжил получать поддержку от повышения базовой ставки ФРС. В результате основная пара поднялась еще на полфигуры до отметки $1,087. Рубль остается ослабленным конъюнктурой нефтяного рынка. Отсутствие драйверов для роста стоимости нефти позволяет спекулянтам тестировать границы терпения нефтедобывающих стран, для большинства из которых текущие котировки являются негативными для государственных бюджетов. Приближение цен к диапазону $30–35 за барр. создает предпосылки для формирования ответных мер экспортерами нефти. Таким образом, цены на нефть могут оставаться низкими в краткосрочной перспективе, однако общие ожидания более высокой цены в следующем году и растущая вероятность ответа со стороны нефтедобывающих стран должна сбить нисходящую динамику. Пока же рубль должен остаться слабым, а крупные налоговые платежи, которые пройдут в конце недели, окажут очень кратковременную поддержку

Российский рынок начал неделю с небольшого снижения: индекс РТС падает на 0,2%, рубль слабеет на 0,6%. Продолжающееся снижение цены на нефть давит на рубль, а предстоящие на этой неделе налоговые выплаты, скорее всего, не окажут значимой поддержи национальной валюте. После выхода отчета агентства Baker Hughes, в котором указывается на повышение количества нефтяных вышек в США, нефть марки Brent поставила своего рода антирекорд, упав до $36 за баррель впервые с 2008 года. Укрепление доллара и превышение предложения нефти над спросом давит на цену нефти.

На прошлой неделе состоялось последнее в этом году заседание ФРС США. Решение Федрезерва о повышении коридора ключевой ставки на 0,25%, до 0,25-0,5%, было давно ожидаемым событием и благоприятно воспринято рынком. Инфляция в США без учета цен на топливо и продукты в ноябре разогналась до 2%. Промышленное производство в ноябре упало на 0,6% за месяц. Индекс деловой активности PMI в обрабатывающих отраслях США в декабре свидетельствует о дальнейшем ухудшении производства: согласно предварительной оценке индекс PMI Manufacturing упал до 51,3 в декабре после 52,8 пункта в ноябре. На этой неделе выйдет финальная оценка ВВП США за третий квартал. Согласно консенсусу, рост экономики США может составить 1,9% годовых. Будут опубликованы заказы на товары длительного пользования и инфляция личных потребительских расходов.

Промышленное производство в еврозоне в октябре выросло на 1,9%, заметно превысив ожидания аналитиков в 1,4%. Сильные данные по промышленности могут выйти и в ноябре, так как индекс деловой активности PMI в производственных отраслях в еврозоне в ноябре был сильным и выше значений октября (52,8 против 52,3). Предварительные данные PMI за декабрь указывают на дальнейшее улучшение деловой активности в промышленности. Финальная оценка базовой инфляции в ноябре в еврозоне составила 0,9% годовых.

Ноябрьские данные Росстата по экономике России продемонстрировали то, что розничные продажи по-прежнему остаются слабыми. Снижение оборота розничной торговли усугубилось до минус 13,1% г/г, в октябре падение составляло минус 11,7%. Реальные зарплаты упали до минус 9% г/г. Уровень безработицы вырос с 5,6% до 5,8%. Инвестиции в основной капитал составили минус 4,9% г/г в ноябре, в октябре инвестиции составляли минус 5,2%. Промышленное производство упало на 3,5%

Цены на нефть упали до минимума с 2004 года. Сегодня утром цены на нефть марки Brent опускались ниже $36,2/барр., минимального уровня с 2004 года. Одним из факторов, вызвавших очередную волну снижения, стал снятый в пятницу запрет на экспорт нефти из США. При этом мы полагаем, что влияние этой меры на баланс спроса и предложения нефти на мировом рынке будет минимальным, США остаются чистым импортером нефти, и невозможность экспортировать приводила к сокращению импорта, но он все равно оставался значительным. Скорее всего, решение о снятии запрета на экспорт нефти приведет к уменьшению спреда между котировками на нефть в Европе и в США. Следует отметить, что в ближайшее время цены на нефть могут еще больше снизиться. Это может случиться, когда Иран начнет наращивать экспорт нефти на мировой рынок после снятия с него санкций. Также негативное влияние может оказать укрепление доллара к основным мировым валютам, если рынок начнет переоценивать шансы более агрессивного повышения ставки ФРС.