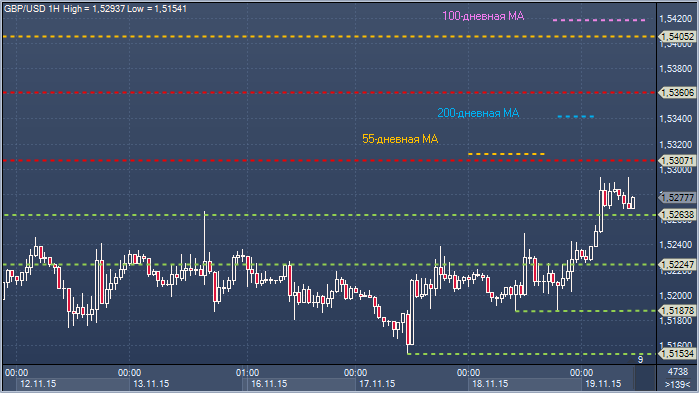

Фунт/доллар. Технический взгляд Сопротивление 4: $1.5418 - 100-дневное скользящее среднее значение Сопротивление 3: $1.5360 - минимум 3 ноября, в настоящее время - сопротивление Сопротивление 2: $1.5343 - 200-дневное скользящее среднее значение Сопротивление 1: $1.5311 - 55-дневное скользящее среднее значение Цена: $1.5277 Поддержка 1: $1.5263 - максимум 13 ноября, в настоящее время - поддержка Поддержка 2: $1.5224 - часовая поддержка 18 ноября Поддержка 3: $1.5187 - минимум 18 ноября Поддержка 4: $1.5153 - минимум 17 ноября

Комментарий: прорыв выше уровня сопротивления $1.5263 и 21-дневного скользящего среднего значения ($1.5271) сегодня добавил поддержку быкам и переключил внимание к ключевым дневным скользящим средним значениям в области $1.5311-1.5418. Закрытие выше 100-дневного скользящего среднего значения подтвердило бы акцент на повторное испытание ключевых недельных и месячных максимумов в районе $1.5510, которые ранее блокировали рост. Медведям теперь нужно закрытие обратно ниже $1.5224, чтобы сигнализировать о ложном прорыве сегодня и сместить фокус обратно к последним 7-месячным минимумам на $1.5024.

Банк Японии не стал менять монетарную политику, и продолжил настаивать на том, что дела скоро пойдут на лад, несмотря на то, что в стране зафиксирована техническая рецессия. Японский регулятор отметил некоторое снижение инфляционных ожиданий, но при этом заявил о намерении и далее покупать гос. облигации на сумму 80 трлн иен в год, чтобы сдержать рост долгосрочных процентных ставок. Это решение резко контрастирует с позицией банка год назад, когда экономика получила от него новый заряд стимулов, которые должны были подтолкнуть вверх инфляционные ожидания. Теперь Банк Японии сигнализирует о том, что политика меняться не будет до тех пор, пока сохраняется надежда на рост инфляции к целевому уровню 2%.

«Экономика Японии продолжает восстанавливаться умеренными темпами, хотя экспорт и производство испытывают на себе негативные последствия охлаждения в развивающихся экономиках», — отметили чиновники управляющего совета ЦБ в последнем заявлении. «В долгосрочной перспективе инфляционные ожидания растут, хотя некоторые индикаторы свидетельствуют о замедлении динамики». Общая инфляция держится на нуле из-за низких цен на нефть, тогда как инфляция без учета цен на продукты питания и энергоносители выросла на 0.9% в годовом исчислении. Глава Центробанка Харухико Курода возлагает большие надежды на инфляционные ожидания среди населения — без их роста не сломить дефляционную ментальность, сформированную за двадцать лет устойчивого падения цен.

Между тем в октябре 2014 года, когда Банк Японии удивил рынки неожиданным превентивным ослаблением монетарной политики, чиновники верили, что им удастся раскрутить «колесо фортуны», а рост доходов и прибылей приведет к росту расходов и инвестиций. Их также вдохновили признаки изменения модели корпоративного поведения в отношении ценовой политики — многие компании охотно повышали цены. «Японская экономика стоит на прочном фундаменте, а экономические условия для компаний и домохозяйств значительно улучшились по сравнению с тем, что было в прошлом году»,— отметил Курода в одном из последних выступлений. «Более того, мы отмечаем устойчивое улучшение общего инфляционного тренда».

Несмотря на то, что в некоторых исследованиях говориться о снижении инфляционных ожиданий, чиновники полагают, что корпоративные решения способствуют росту цен — а покупатели принимают их — что дает более объективную оценку настроений в отношении будущей ценовой динамики. Сейчас Банк Японии ждет очередного раунда переговоров по зарплатам, который состоится весной. «Ключевым фактором, определяющим динамику цен, является рост зарплат в новом финансовом году», — отметил Курода. Таким образмо, наиболее очевидным катализатором для расширения стимулов может стать незначительное повышение заработных плат.

Рубль переоценен относительно нефти, но пока не сдается. Среда на внутреннем валютном рынке позволила рублю продолжить небольшое укрепление. В отличии от предыдущих дней, снижение курсов доллара и евро поддерживалось соответствующей динамикой нефтяных котировок, поддерживаемой статистикой по запасам в США. Курс бивалютной корзины вчера снизился на 37 коп., до 66,67 руб. Курс доллара составил 64,75 руб. (-40 коп.), курс евро – 69,01 руб. (-34 коп.). На международном валютном рынке евро дешевел к доллару в течение дня, однако публикация протоколов с прошлого заседания ФРС США позволила восстановить позиции и даже немного укрепиться. В результате основная валютная пара поднялась на 10 б.п., до $1,065.

Стечение ряда позитивных факторов для рубля пока позволяет игрокам игнорировать кризисный барометр – рублевую цену нефти, которая сейчас находится на 10% ниже комфортного для российского бюджета значения. Каким образом будет ликвидироваться этот дисбаланс в большей степени зависит от поведения нефтяных цен, нежели от совокупности остальных позитивных, но временных факторов. Пока же рубль может проявлять стойкость, основываясь на налоговом периоде, улучшения геополитической риторики и оптимизме в отношении рублевых активов. В середине следующей недели пройдут крупные налоговые платежи, поэтому до этого момента спекулятивная активность, нацеленная против рубля, выглядит опасной

Ставки на межбанковском рынке растут, несмотря на высокий уровень ликвидности. Сегодня остатки на корреспондентских счетах банков в ЦБ превысили 1,5 трлн руб., а объем банковских депозитов остается больше 400 млрд руб. Это вполне комфортный уровень для банков, позволяющий с запасом обслуживать все текущие нужды и выполнять требования регулятора по обязательным резервам. Парадоксально, но одновременно выросла задолженность банков по операциям РЕПО постоянного действия, а также ставки овернайт. Вполне вероятно, что это явилось следствием некоторого притока иностранной валюты на российский фондовый рынок, который растет в последние дни

Условия денежного рынка сложные, но не критические. Конъюнктура российского денежно-кредитного рынка остается не слишком благоприятной. Расширения денежного предложения ЦБР на аукционе РЕПО явно недостаточно для рынка, тогда как приток ликвидности в систему по бюджетному каналу пока неочевиден. В итоге рублевые ставки остаются вблизи локальных максимумов. На рынке МБК 1-дневные кредиты обходились в среднем под 11,85% годовых (+5 б.п.), 7-дневные – также под 11,85% годовых (+5 б.п.), а междилерское РЕПО с облигациями на 1 день – под 11,8% годовых. Оставшийся объем налоговых платежей в текущем месяце мы оцениваем в 730 млрд руб. С учетом того, что существенных бюджетных вливаний в банковскую систему в ноябре мы пока не увидели, условия рынка в ближайшие пару недель будут зависеть от денежного предложения ЦБР