Российский фондовый рынок консолидируется вокруг идеи роста производственного сектора. Конечно, есть и негативные новости. Например, банковский кризис в России продолжается, о чем заявил глава Сбербанка. Но интересно, что сами кредитные учреждения не очень торопятся уходить из РФ на этой волне позитива. Например, Райффайзенбанк опроверг продажу своего российского подразделения. Вероятно, банк прогнозирует, что кризис кончится.

Мы рекомендуем покупать еврооблигации металлургов и бумаги других поставщиков продукции для оборонных предприятий. Мы прогнозируем, что индекс ММВБ в краткосрочной перспективе достигнет 1800 пунктов, а индекс РТС – 880 пунктов

На первичном рынке облигаций вчера состоялось размещение облигаций Коми-35012 (объем выпуска - 5 млрд, срок обращения - шесть лет, шестимесячный купон 12%). Сегодня планируется доразмещение ОФЗ-26207 (10 млрд руб., 11,5 года) и ОФЗ-29011 (5 млрд, 4,5 года). На вторичном рынке на бескупонной кривой ОФЗ отмечалось небольшое снижение доходностей, до 10 б.п. по всей кривой доходности. В целом динамика рынка облигаций была спокойной, несмотря на повышенную активность на рынке акций. Однако инвестиционный интерес к облигациям сохраняется, и Минфин предложит в среду на продажу относительно длинные ОФЗ

Ставки МБК растут, ЦБ не слишком щедр на аукционе РЕПО. Конъюнктура российского денежно-кредитного рынка вчера немного ухудшилась. В свете начавшегося налогового периода месяца, спрос на рублевую ликвидность остается высоким. Краткосрочные рублевые ставки вчера поднялись на 5–15 б.п. На рынке МБК 1-дневные кредиты обходились в среднем под 11,80% годовых (+10 б.п.), 7- дневные – также под 11,80% годовых (+5 б.п.), равно как и междилерское РЕПО с облигациями на 1 день – под 11,80% годовых (+15 б.п.). На аукционе 7-дневного РЕПО с ЦБР банкам удалось привлечь 990 млрд руб., что на 22 млрд руб. больше, чем на прошлой неделе, но почти вдвое меньше спроса (1,71 трлн руб.). Оставшийся объем налоговых платежей в текущем месяце мы оцениваем в 730 млрд руб. С учетом того, что существенных бюджетных вливаний в банковскую систему в ноябре мы пока не увидели, условия рынка в ближайшие пару недель будут зависеть от денежного предложения ЦБР

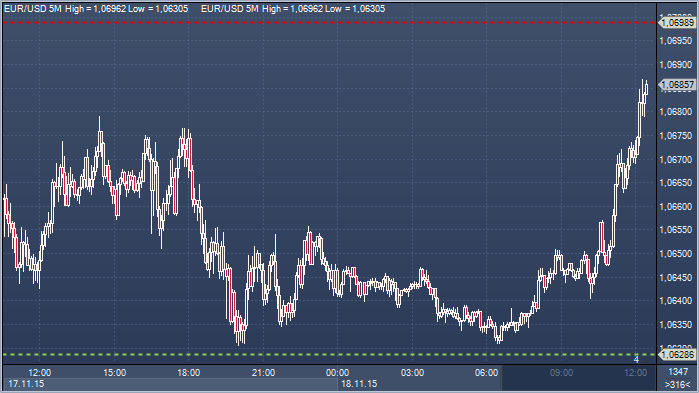

Курс доллара снижается в среду после роста накануне до максимального уровня за семь месяцев. Внимание рынка направлено сегодня на публикацию протокола октябрьского заседания Федеральной резервной системы (ФРС), на котором американский ЦБ дал сигнал о возможном повышении базовой процентной ставки на декабрьском заседании. "Протокол минувшего заседания Федрезерва должен объяснить, обсуждалась ли в октябре возможность повышения ставки. Это позволит инвесторам лучше оценить, насколько вероятным является повышение ставки в декабре, - поясняет старший аналитик по валютным рынкам ANZ Bank New Zealand Сэм Так. - В целом настрой по доллару США довольно позитивный". Согласно котировкам фьючерсов на уровень процентной ставки по федеральным фондам, вероятность ее повышения на заседании 15-16 декабря оценивается рынком в 64% (было выше 70%) по сравнению с 50% на конец октября.

Курс евро к доллару США поднялся в ходе торгов до $1.0679 по сравнению с $1.0642 на закрытие предыдущей сессии. Накануне курс евро снижался до $1.0631, минимума с 13 апреля, по итогам торгов его снижение составило 0,4%. "В краткосрочной перспективе нельзя исключить некоторой волатильности, но, тем не менее, в целом доллар должен сохранить свою устойчивость повсеместно" - отмечает инвестиционный директор сингапурского подразделения UBS Group в сфере управления активами состоятельных клиентов Кэлвин Тэй. Курс доллара относительно иены снижается в среду до Y123.26 с Y123.45 по итогам торгов во вторник. За предыдущие две сессии иена потеряла 0,7% в паре с американской валютой.

Brent накануне после открытия американских площадок в очередной раз предприняла попытку протестировать уровни $43,5, что, безусловно, является тревожным сигналом. Сегодня в фокусе – статистика по запасам в США, и в случае неудовлетворительных для рынка данных попытки вполне могут оказаться успешными. В этом случае «рабочими» уровнями для Brent в краткосрочной перспективе могут стать отметки $42–44, с перспективой двинуться в район $38–40. Однако пока геополитика и заявления представителей ОПЕК призваны сдержать негативный тренд. Краткосрочно: Brent – $44–46, WTI – $41–43

Цены на нефть основных эталонных сортов торгуются без существенных изменений в среду, 18 ноября, по мере того как участники рынка ожидают данных по коммерческим запасам в подземных хранилищах США.

По данным терминала Libertex, фьючерсные контракты на европейскую нефть марки Brent со сроком экспирации в январе на бирже ICE в Лондоне в 11:00 мск с открытия снижались всего на 0,07% и торговались в районе $43,96 за баррель. Одновременно WTI дешевел на 0,02% и находился в области $42,02.

Агентство энергетической информации США (EIA) опубликует сегодня традиционный еженедельный отчет по динамике коммерческих запасов, загрузке нефтеперерабатывающих мощностей и добыче за предыдущую неделю. Согласно опросам информационного агентства Reuters, участники рынка ожидают рост запасов на 2 млн барр., до 489 млн.