На этой неделе наступает срок выплаты по первому аукциону годового валютного РЕПО, но рефинансировать эту задолженность банкам не удастся: ЦБ пока не возобновил годовые аукционы, причем пока нет никакой определенности, возобновит ли их регулятор в ближайшее время или нет. Более того, впервые за последние несколько месяцев лимит на аукционе РЕПО сроком 28 дней установлен в точности на уровне, необходимом для рефинансирования задолженности по этому инструменту. Тем не менее неспособность рефинансировать валютную задолженность не должна создать какие-то проблемы для банковского сектора – объем к погашению достаточно скромный, так как в прошлом году банки на первом аукционе годового валютного РЕПО получили менее $90 млн. С другой стороны, вопрос рефинансирования этой задолженности в скором времени может встать довольно остро, поскольку всего до конца года объем годового валютного РЕПО к погашению составляет чуть меньше $5 млрд, который банкам будет уже гораздо сложнее обслуживать, не прибегая к инструментам рефинансирования. Мы полагаем, что ЦБ найдет приемлемое решение. Так, на выступлении в пятницу председатель Банка России Эльвира Набиуллина подтвердила, что программа кредитования с помощью валютного РЕПО рассчитана до конца 2016 года, а программа кредитов под залог прав требований в валюте – до конца 2017 года. Объем средств, которые ЦБ готов предоставить банкам, пока остается неизменным ($50 млрд), сейчас же задолженность банков в валюте перед регулятором составляет около $33 млрд.

Сегодня наступает крайний срок для платежей в соцфонды. Это первый налоговый платеж в ноябре, и, по нашим оценкам, он может составить 380 млрд руб. Традиционно в ноябре платежи в бюджет бывают меньше, чем в сентябре–октябре, к тому же, согласно опубликованным в пятницу данным, федеральный бюджет в октябре вновь исполнен с дефицитом. Бюджет остается одним из основных источников ликвидности для банковской системы

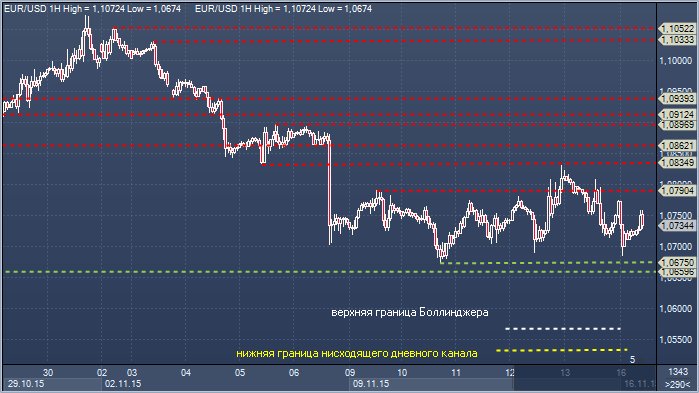

Евро/доллар. Технический взгляд Сопротивление 4: $1.0939 - часовое сопротивление 4 ноября Сопротивление 3: $1.0897 - максимум 5 ноября Сопротивление 2: $1.0862 - часовая поддержка 6 ноября, теперь сопротивление Сопротивление 1: $1.0834 - минимум 5 ноября, в настоящее время - сопротивление Цена: $1.0734 Поддержка 1: $1.0674 - минимум 10 ноября Поддержка 2: $1.0659 - минимум 21 апреля Поддержка 3: $ 1.0563 — основание Боллинджера Поддержка 3: $1.0536 — основание нисходящего канала

Комментарий:: поддержка в области $1.0659-74 остается ключевой. Пара продолжает находить поддержку перед этой областью. Падение ниже $1.0659 необходимо, чтобы подтвердить медвежий уклон рынка и первоначальную цель в области основания канала. Слои сопротивления сконцентрированы в зоне $1.0834-1.0957, где находится вершина канал и 21-дневное скользящее среднее значение в настоящее время. Быки нуждаются в тесном закрытии выше, чтобы покончить с медвежьими надеждами и сместить фокус к области $1.1078-1.1144, где находится 55-, 100- и 200-дневное скользящее среднее значение.

Прогнозы по несчастной японской валюте наконец-то начали меняться. За последние пять лет иена потеряла почти 30% стоимости в реальном выражении. Евро также оказался в числе неудачников, однако он за тот же период подешевел всего на 7%. Между тем доллар, фунт и юань подорожали на 14%, 17% и 31 процент соответственно. Сочетание жесткой фискальной политики и масштабных монетарных стимулов в Японии привело к хрестоматийному снижению курса валюты. В период реализации программы экономических реформ, разработанной Премьер министром Синзо Абэ, так называемые «три стрелы», дефицит бюджета сократился с 9: от ВВП до 5% от ВВП — за счет того, что министерство финансов подняло японских налог на продажи впервые с 1997 года.

Банк Японии также увлекся массовым количественным смягчением: каждый год он скупает 8% японских государственных акций, находящихся в обращении. Пока г-н Абе сел в кресло Премьера (это было в 2012 году), курс доллар/иена составлял 77.00. В этом году он подошел к отметке 125.00. Однако вполне вероятно, что худшее для японской валюты еще впереди. В конце октября Банк Японии оставил свою программу покупки государственных облигаций без изменений — на уровне 80 трлн иен в год. Японская экономика ослабла в течение минувших двух кварталов, поскольку охлаждение в Китае и других развивающихся странах, неблагоприятно отразилось на японском экспорте и объемах производства. И все же Банк Японии отметил ужесточение условий на рынке труда и сокращение избытка производственных мощностей — предполагается, что эти факторы подтолкнут инфляцию к целевой отметке 2% в течение ближайших двух лет. Без сомнения, медведи по иене испытали горькое разочарование, ознакомившись с прогнозом регулятора. Политики просто перенесли сроки достижения поставленных перед Банком Японии инфляционных целей на шесть месяцев — до второго полугодия фискального года 2016-17. При этом ничто не указывает на желание и готовность ЦБ продолжать расширение программы стимулов в ближайшем будущем.

В Банке Японии считают, что умеренное восстановление экономики оправдывает бездействие. Кроме того, регулятор, вероятно, не спешит наращивать покупки гос. облигаций, поскольку такими темпами через пару лет ему будет принадлежать половина всего рынка гос. долга в Японии. К концу 2017 года вложения Банка Японии в государственные облигации возрастут с 300 трлн. иен до 500 трлн иен. Сейчас Центробанк уже покупает по облигации на сумму 80 трлн иен в год на рынке общим объемом 1000 трлн иен. Министерство финансов намерено ежегодно выпускать облигации на сумму примерно 40 трлн иен до конца 2020 финансового года. Таким образом, Банк Японии будет скупать всю новую эмиссию плюс облигации на 40 трлн иен, уже находящиеся в обращении. С каждым годом поддерживать запланированные объемы покупки гос. облигаций на уровне 80 трлн иен. Крупнейшими держателями гос. облигаций Японии в частном секторе являются банки, на их долю приходится 265 трлн иен в виде гос. долга. Не исключено, что в ближайшие пару лет банки будут продавать регулятору облигации на сумму 40 трлн иен ежегодно. Но после 2017 года они вряд ли станут это делать, поскольку доля их вложений в эти бумаги опустится ниже 10% относительно общей суммы активов. Скорее всего, они предпочтут оставить гос. облигации, чтобы использовать их в качестве обеспечения.

Также Банку Японии вряд ли удастся найти крупных продавцов гос. облигаций среди страховых компаний или пенсионных фондов. На руках у местных страховщиков гос. долг на сумму около 200 трлн иен, он уравновешивает долгосрочные обязательства с долгосрочными активами. До недавнего времени они воздерживались от продаж гос. облигаций Центробанку в хоть сколько-нибудь значимых объемах. Пенсионный фонд - в частности, государственный пенсионный и инвестиционный фонд - продавал эти бумаги, но у него их немного, всего на сумму 90 трлн иен. Ограничения, существующие в отношении крупномасштабных покупок в будущем, говорят о том, что монетарная политика в Японии вряд ли способна на дальнейшее значительное расширение стимулов. В то же время темпы фискального ужесточения остаются довольно низкими. Правительство уже отложило запланированное повышение налога на продажи на более поздний срок. Кроме того, сейчас решается вопрос о дополнительном бюджете на этого год, который позволит компенсировать снижение темпов роста экономики.

Коротко говоря, Япония постепенно отказывается от радикально жесткой фискальной политики и бесконечных монетарных стимулов. Это позволит иене восстановить утраченные позиции в парах с другими валютами. Против доллара иена, вероятно, будет расти медленно из-за повышения ставки ФРС в следующем году. Однако Европейский центральный банк намерен расширить стимулы в декабре, а Народный банк Китая продолжит девальвировать юань на фоне охлаждения своей экономики. Иными словами, дни иены в звании самой слабой основной валюты, уже сочтены.

В пятницу на глобальных долговых площадках можно было наблюдать снижение доходностей, как стран ЕС, так и США. В первой половине дня были представлены данные о ВВП стран ЕС, которые, следует отметить, оказались немного хуже ожиданий. Во второй половине дня – в начале американской сессии были представлены данные о розничных продажах в США, а также индекс цен производителей. При этом можно отметить, что данные оказались хуже прогнозов. В рамках американской сессии доходности UST-10 достигли уровня 2,24%, частично отыграв прежний рост. Сегодня, на наш взгляд, следует рассчитывать на сохранение тренда по снижению доходностей