Ралли на рынке ОФЗ остановилось. Волатильность обменного курса рубля привела вчера к остановке «технического» ралли на рынке локального долга. С самого утра котировки долгосрочных ОФЗ понизились на 0,4–0,5 п.п., а среднесрочные выпуски подешевели на 0,1–0,2 п.п. В течение сессии давление нарастало, и активная фиксация прибыли подтолкнула котировки еще ниже. К вечеру длинные облигации опустились в цене на 1,2–1,5 п.п., средний отрезок кривой подешевел на 0,6–0,8 п.п., а короткие бумаги потеряли 0,2 п.п. Доходности в дальней части кривой повысились на 24 б.п. (до 9,7%), в ближней выросли на 10–18 б.п. В результате спред на отрезке 2–10 лет поднялся на 10 б.п, составив минус 54 б.п

ВВП России упал на 4,1% г/г в третьем квартале 2015 года (-4,6% во втором), сообщил вчера Росстат. Результат оказался лучше консенсуса (Bloomberg: -4,4%), но хуже нашего прогноза (-3,9%). На данный момент Росстат представил только одну предварительную цифру по ВВП; публикация структуры роста ВВП намечена на начало декабря, что затрудняет комментирование новости.

Мы видим четыре основных причины небольшого улучшения динамики ВВП: 1) постепенное смещение фактора базы; 2) объемы с/х производства выше ожиданий в текущем году; 3) увеличение объемов экспорта газа «Газпромом» в страны Европы, начиная с августа; и (4) рост военных госзакупок. Хотя по итогам четвертого квартала мы также можем увидеть некоторое улучшение динамики ВВП в годовом выражении, самое большое позитивное изменение ожидается не ранее первого полугодия 2016 года, когда сокращения ВВП России должно неизбежно замедлиться под влиянием эффекта базы текущего года. При отсутствии существенных внешних шоков в ближайшем будущем к середине 2016 года российская экономика может выйти на положительную территорию. Мы прогнозируем рост ВВП на 1% г/г в 2016 году после снижения на 3,4% г/г по итогам текущего года

Рынок нефти вчера продолжил падать. Утром цены держались вблизи предыдущих уровней, но с открытием американских рынков снижение котировок возобновилось. Цена Brent опустилась ниже $45/барр., где ощутила временную поддержку. Однако в вечерние часы давление вновь усилилось, и на закрытии Brent подешевела почти до $44/барр., потеряв в цене по итогам дня еще 3,8%. Новости с рынка нефти по-прежнему не дают ясной картины на среднесрочную перспективу: с одной стороны, товарные запасы нефти в США продолжают расти, с другой – рынок продолжительное время находится в состоянии выраженного контанго (спред между котировками на 12 месяцев и на один месяц вперед составляет $6,70/барр.). Мы по-прежнему полагаем, что в краткосрочной перспективе цена Brent будет колебаться в диапазоне $45–55/барр., при этом, учитывая текущую волатильность сырьевых рынков, сохраняется вероятность падения цены ниже этого уровня.

Ввиду снижения нефтяных цен усилилось давление на российском валютном рынке. Курс доллара США относительно рубля начал расти сразу после открытия торгов и превысил отметку 66 руб. уже в середине сессии. Временное восстановление на рынке нефти помогло рублю совершить небольшой отскок, но в вечерние часы давление возобновилось, и обменный курс на закрытии составил 66,69 руб./долл. (минус 1,7%). Торговая активность была высокой: оборот в паре доллар/рубль на Московской бирже достиг $6,5 млрд. Главным рыночным фактором вчера была волатильность нефтяных котировок, однако при этом мы также отметили первые случаи фиксации прибыли в ОФЗ со стороны нерезидентов, приток средств от которых в октябре помогал удерживать курс доллара к рублю на уровне около 62. Хотя данные о доле нерезидентов на рынке ОФЗ пока не опубликованы, судя по потокам, иностранные участники были весьма активны, что способствовало укреплению рынка, в результате которого доходности сейчас в среднем на 120 б.п. ниже уровней конца сентября. По данным Чикагской товарной биржи (CFTC CME), чистая рублевая позиция в октябре стала длинной впервые с июля, и теперь, по-видимому, она начала разворачиваться

Вчера первый зампред Центробанка Георгий Лунтовский сказал о возможной эмиссии наличных денег объемом 1 трлн руб. до конца года. Эта эмиссия может быть связана с финансированием дефицита федерального бюджета за счет средств Резервного фонда. Основной риск такого финансирования бюджета – это новая волна ускорения инфляции. Представители ЦБ подчеркнули, что они не видят подобных рисков. С нашей точки зрения, эмиссия может привести к новому витку инфляции, но этот рост цен, как и увеличение наличных денег в экономике вполне соответствуют сезонной динамике: каждый год на фоне роста бюджетных расходов в декабре денежная база (в узком определении) увеличивается. В прошлом году в декабре рост денежной базы превысил 0,9 трлн руб. После этого в начале года происходит традиционное сжатие денежной базы, но декабрьский рост приводит к усилению инфляции в январе. Более того, мы полагаем, что в сложившейся ситуации, когда расходование средств Резервного фонда неизбежно, конвертация средств напрямую в Центральном банке предпочтительнее, чем рыночная конвертация – это позволит сохранить резервы регулятора на текущем уровне. Основной вопрос заключается в том, сможет ли ЦБ эффективно стерилизовать избыточную ликвидность в начале следующего года

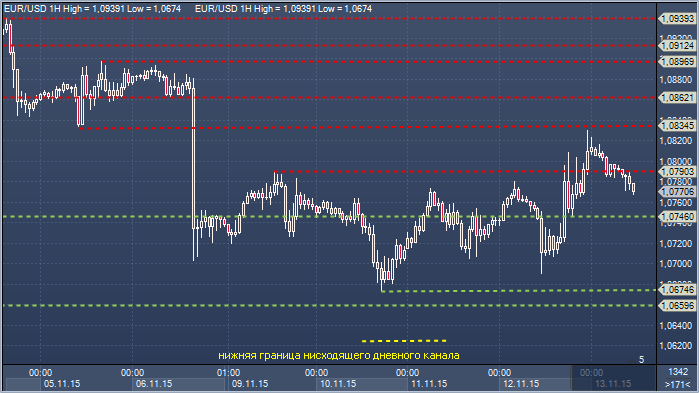

Евро/доллар. Технический взгляд Сопротивление 4: $1.0939 - часовое сопротивление 4 ноября Сопротивление 3: $1.0897 - максимум 5 ноября Сопротивление 2: $1.0862 - часовая поддержка 6 ноября, теперь сопротивление Сопротивление 1: $1.0834 - минимум 5 ноября, в настоящее время - сопротивление Цена: $1.0770 Поддержка 1: $1.0746 - часовая поддержка 12 ноября Поддержка 2: $1.0674 - минимум 10 ноября Поддержка 3: $1.0659 - минимум 21 апреля Поддержка 4: $1.0565 — основание нисходящего канала

Комментарий:: последняя нерешительность перед $1.0659, минимумом 21 апреля, в сочетании перепроданностью дневных осцилляторов привела к отскоку назад к сопротивлению $1.0834. Быки попытаются закрыться выше этого уровня, чтобы переключить внимание на $1.0897-1.0992, где находится 21-дневное скользящее среднее значение. В целом, быки должны закрыться выше 55-дневного скользящего среднего значения ($1.1154), чтобы положить конец медвежьим надеждам и обозначить цели в районе $1.1496. Медведям нужно закрытие ниже $1.0746, чтобы подтвердить медвежий уклон рынка.

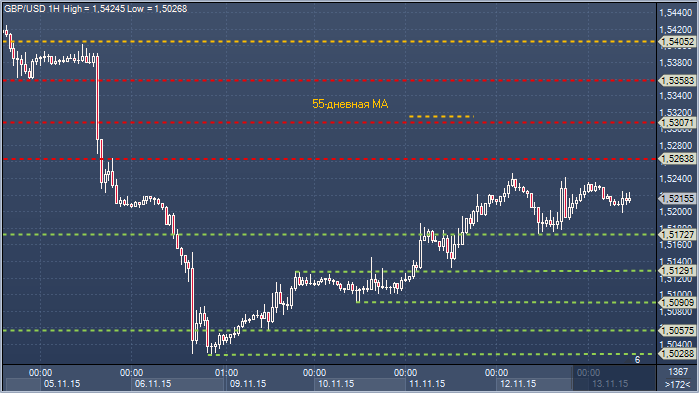

Фунт/доллар. Технический взгляд Сопротивление 4: $1.5405 - часовая поддержка 4 ноября, в настоящее время - сопротивление Сопротивление 3: $1.5358 — минимумы 3 и 4 ноября, в настоящее время - сопротивление Сопротивление 2: $1.5316 - 55-дневное скользящее среднее значение Сопротивление 1: $1.5263 - часовое сопротивление 5 ноября Цена: $1.5215 Поддержка 1: $1.5173 - минимум 12 ноября Поддержка 2: $1.5128 - максимум 9 ноября, теперь — поддержка Поддержка 3: $1.5090 - минимум 10 ноября Поддержка 4: $1.5057 - часовая поддержка 9 ноября

Комментарий:восстановление от минимумов прошлой недели снизило понижательное давление и позволило сосредоточиться на возвращении к слоям сопротивления в области $1.5316-1.5510. 21 -, 55 -и 200-дневное скользящее среднее значение находятся как раз в этом районе. Уровень сопротивления $1.5510 ранее уже ограничивал рост. Быкам нужно закрыться выше $1.5510, чтобы переключить первоочередное внимание на $1.5660, максимум сентября. Медведям теперь нужно закрытие ниже $1.5128, чтобы увидеть смещение фокуса к повторному испытанию $1.5024, 7-месячных минимумов, достигнутых на прошлой неделе.

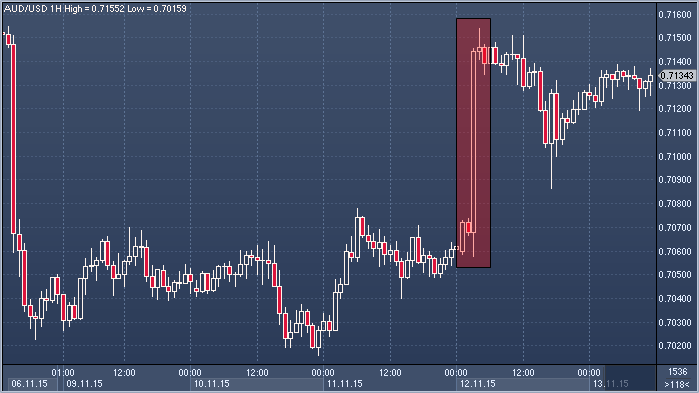

Несмотря на то, что октябрьские данные по рынку труда Австралии оказались гораздо лучше прогнозов, мы не советуем покупать аусси в расчете на продолжение роста. Во-первых, эти данные очень волатильны, а, во-вторых, по нашим данным, перед публикацией на рынке не наблюдалось большой открытой короткой позиции по австралийской валюте, которую теперь пришлось бы закрывать. В настоящий момент кривая доходности австралийских бондов выглядит довольно плоской, поэтому мы не исключаем, что в скором времени на рынке вновь заговорят о снижении ставок РБА, если цены на сырье продолжат снижаться. Мы остаемся в короткой позиции по аусси/доллару.

BNP Paribas не советует покупать аусси

BNP Paribas не советует покупать аусси