Сегодня рубль может продолжить демонстрировать умеренное ослабление, продолжая отыгрывать снижающиеся котировки нефти. При текущей стоимости нефти (вблизи отметки $44 за баррель) рубль вполне может попытаться протестировать уровень 67 руб./долл.

На денежном рынке ставки МБК продолжают демонстрировать небольшой рост. Спрос на рублевую ликвидность объясняется предстоящими налоговыми выплатами, а также уплатой страховых взносов сегодня. При этом совокупность остатков на корсчетах депозитах в ЦБ продолжает удерживаться вблизи уровня 1,7 трлн руб., что является вполне комфортным значением

Публикация статистики, а также выступления представителей монетарных властей ЕС и США не оказали существенного влияния на ход торгов на глобальном долговом рынке. Представленные данные об отрицательных темпах промышленного производства в ЕС, а также комментарий главы ЕЦБ, в котором затрагивался вопрос о готовности в обозримом будущем усилить программы стимулирования экономики, не сильно повлияли на ход торгов. В рамках американской сессии были представлены данные о количестве первоначальных обращений за пособием по безработице в США, которые оказалось на уровне прошлой недели, что хуже прогнозов. Тем не менее участники рынка также нейтрально восприняли эти данные. Выступления представителей ФРС также оказались не способными усилить активность на долговых площадках. По итогам дня доходности UST-10 остались на прежних уровнях – вблизи отметки 2,31%. Сегодня, на наш взгляд, на фоне публикации блока более важной статистки, чем вчера, следует рассчитывать на рост активности

За 10 месяцев евро/доллар передвинулся от 1.40 до 1.05 (с мая 2014 года по март 2015). С тех пор цены консолидируются между 1.05 и 1.15 приблизительно в течение 8 месяцев.

Смотря в будущее мы считаем, что уровень 1.05 может быть повторно протестирован в течение короткого времени (до конца года), а прорыв этой отметки может на технической основе сгенерировать увеличение темпов нисходящего движения. Тем не менее мы не ожидаем развития такого крутого тренда, как можно было наблюдать в начале 2015 года

крайне высокий отток капитала из еврозоны (пик которого пришелся на второе полугодие 2014 года) сейчас трудно повторить. Особенно если учитывать, что американские кредитные рынки и активы развивающихся рынков сейчас торгуются таким образом, что вряд ли будет способствовать направлению денежных потоков именно в эти места. Даже фондовый рынок США, имея сильный приток прямых портфельных инвестиций не имеет четкой тенденции привлечения иностранного капитала. Все торговые стратегии должны быть выстроены с учетом вышесказанного.

С 20 сентября мы занимали короткую позицию в паре евро/доллар. Эта позиция была выражена в виде пут спрэда 1.13-1.10. Данные опционы экспирируются 18 декабря. В данной временной точке данная позиция имеет низкую дельту. Мы склонны сохранять ее, что максимизировать положительный результат. Сейчас мы готовы дополнительно войти в короткую позицию в евро/долларе в случае роста цен в область 1.0800-1.0850

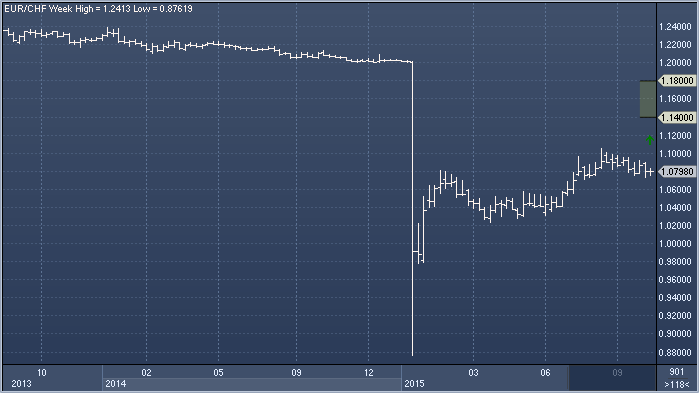

С лета статистика по Швейцарии несколько улучшилась, а, благодаря сильно отрицательной ставке по депозитам, франк умеренно скорректировался из области сильной перекупленности. Теперь швейцарская валюта вернулась к весенним уровням, на которых тогда пользовалась сильным спросом на фоне росших рисков «Grexit’а». По нашему прогнозу, в декабре ЕЦБ понизит ставку по депозитам, евро/франк вновь окажется под давлением, и ШНБ будет вынужден что-то делать. Вероятно, ответ будет немедленным и будет состоять в валютных интервенциях и отмене всех исключений для местных банков по вкладам до востребования в ШНБ (прим. ProFinance.ru: несмотря на то, что официальная ставка ШНБ по депозитам в настоящий момент составляет -0.75%, некоторые банки, благодаря ряду исключений, получают положительный процент по своим депозитам в ШНБ). Это приведет к тому, что отрицательная ставка будет распространяться на все большее количество депозитов в ШНБ, и банки будут вынуждены переносить это бремя на собственных клиентов, как, например, это уже делает небольшой банк Swiss Alternative Bank Schweiz, забирающий у клиентов в год 0.125% с депозитов до chf100 000 и 0.75% с депозитов, превышающих эту сумму. Широкомасштабное введение отрицательной ставки по депозитам в коммерческих банках приведет к массированному бегству из швейцарской валюты, и к концу года евро/франк вырастет до chf1.14, а к концу четвертого квартала следующего года и до chf1.18.

Условия денежного рынка стабильны, но ставки могут подрасти. Конъюнктура российского денежно-кредитного рынка остается сложной, поскольку потока бюджетных денег в банковскую систему пока не наблюдается, тогда как Центробанк уже приступил к ограничению денежного предложения. Таким образом, уровень краткосрочных процентных ставок держится на локальных максимумах. На рынке МБК 1-дневные кредиты обходились в среднем под 11,70% годовых (+5 б.п.), 7- дневные – под 11,70% годовых, а междилерское РЕПО с облигациями на 1 день – под 11,60% годовых. Ближайшая перспектива денежного рынка выглядит нейтральной. Участники рынка сохраняют надежду на приток ликвидности по бюджетному каналу, что должно ослабить рыночную напряженность. В то же время, если ЦБР продолжит ограничивать денежное предложение, ставки денежного рынка могут еще подрасти

За 10 месяцев евро/доллар передвинулся от 1.40 до 1.05 (с мая 2014 года по март 2015). С тех пор цены консолидируются между 1.05 и 1.15 приблизительно в течение 8 месяцев.

За 10 месяцев евро/доллар передвинулся от 1.40 до 1.05 (с мая 2014 года по март 2015). С тех пор цены консолидируются между 1.05 и 1.15 приблизительно в течение 8 месяцев. Смотря в будущее мы считаем, что уровень 1.05 может быть повторно протестирован в течение короткого времени (до конца года), а прорыв этой отметки может на технической основе сгенерировать увеличение темпов нисходящего движения. Тем не менее мы не ожидаем развития такого крутого тренда, как можно было наблюдать в начале 2015 года

Смотря в будущее мы считаем, что уровень 1.05 может быть повторно протестирован в течение короткого времени (до конца года), а прорыв этой отметки может на технической основе сгенерировать увеличение темпов нисходящего движения. Тем не менее мы не ожидаем развития такого крутого тренда, как можно было наблюдать в начале 2015 года инвесторы были заражены чрезмерно медвежьим взглядом на евро. И позиции хеджевых фондов являлись тому наглядым примером.

инвесторы были заражены чрезмерно медвежьим взглядом на евро. И позиции хеджевых фондов являлись тому наглядым примером. крайне высокий отток капитала из еврозоны (пик которого пришелся на второе полугодие 2014 года) сейчас трудно повторить. Особенно если учитывать, что американские кредитные рынки и активы развивающихся рынков сейчас торгуются таким образом, что вряд ли будет способствовать направлению денежных потоков именно в эти места. Даже фондовый рынок США, имея сильный приток прямых портфельных инвестиций не имеет четкой тенденции привлечения иностранного капитала. Все торговые стратегии должны быть выстроены с учетом вышесказанного.

крайне высокий отток капитала из еврозоны (пик которого пришелся на второе полугодие 2014 года) сейчас трудно повторить. Особенно если учитывать, что американские кредитные рынки и активы развивающихся рынков сейчас торгуются таким образом, что вряд ли будет способствовать направлению денежных потоков именно в эти места. Даже фондовый рынок США, имея сильный приток прямых портфельных инвестиций не имеет четкой тенденции привлечения иностранного капитала. Все торговые стратегии должны быть выстроены с учетом вышесказанного.

Barclays: ШНБ сделает все для девальвации франка

Barclays: ШНБ сделает все для девальвации франка