Во вторник мировые рынки акций сумели закрыться небольшим приростом после довольно волатильных торгов в течение дня и убытков, понесенных в понедельник. Индекс EuroStoxx 50 прибавил 0,2%, а американский индекс S&P500, хотя и находился в красной зоне на протяжении почти всей сессии, вырос на 0,15%. Индекс MSCI World по итогам вчерашних торгов почти не изменился, в то время как MSCI EM потерял 1,2%. Несмотря на несколько попыток восстановления, предпринятых в ходе сессии, индекс РТС к закрытию опустился на 0,1%, двигаясь вслед за колебаниями курса рубля и нефтяных котировок.

Большинство азиатских индексов сегодня утром показывают умеренно положительную динамику, тогда как китайский индекс потерял около 0,5% после выхода данных по промпроизводству, вновь оказавшихся ниже консенсус-прогнозов и вызвавших опасения участников рынка в том, что замедление экономического роста продолжается. Таким образом, мер, которые принимает правительство Китая, по-прежнему недостаточно для того, чтобы остановить охлаждение экономики. Котировки фьючерсов на нефть Brent этим утром снижаются и торгуются на уровне чуть выше $47/барр., а фьючерсы на S&P 500 немного подорожали. Мы ожидаем открытия российского рынка в минусе на 0,4% по индексу РТС

Профицит счета текущих операций России за десять месяцев 2015 года вырос на 13,7% г/г, до $54,8 млрд (+13,2% г/г за девять месяцев), следует из предварительных оценок ЦБ, опубликованных во вторник. За тот же период чистый отток частного капитала из России сократился на внушительные 52% г/г, до всего $50,2 млрд. Большая часть оттока связана с чистыми выплатами по внешнему долгу частным сектором, которые существенно увеличились после ограничения доступа российских компаний и банков к мировым рынкам капитала в результате введения западных санкций в июле прошлого года.

Данные позволяют заключить, что Россия по большей части адаптировалась к существенному изменению внешних условий, в частности к низким экспортным ценам и западным санкциям. Результат был достигнут за счет довольно серьезного падения уровня жизни населения, сокращения инвестиций и девальвации национальной валюты. Тем не менее недавняя стабилизация цен на нефть, курса рубля и объемов внешней торговли говорит о том, что худшее осталось позади. Смещение эффекта базы в ближайшие три–четыре месяца обеспечит позитивные изменения в части макроэкономических показателей в годовом сравнении, при этом улучшение динамики начнут демонстрировать данные по инвестициям, спросу и объемам производства. Мы ожидаем, что в следующем году ВВП России покажет скромный рост на 1% после снижения на 3,4% в 2015 году

Нефть потихоньку сползает вниз, несмотря на попытки вырасти на благоприятных прогнозах. Негативное влияние оказывают прогнозы весьма вялого темпа роста спроса на нефть. К тому же запасы в США продолжают расти. По данным API, это происходит пятую неделю подряд. И теперь стоит ожидать схожей динамики от официальной статистики, публикуемой завтра вечером. В противовес фону российский рубль не спешит падать в первую очередь на фоне осторожности покупателей американской валюты. В целом, спрос на риски сохраняет устойчивость. Это косвенно подтверждают слова Улюкаева, что рынки во многом уже заложили в котировки ожидания повышения процентной ставки в США.

Сегодняшний день обещает быть весьма спокойным для рынков, поэтому маловероятно, что курсы евро/рубль и доллар/рубль превысят свои ключевые уровни. Для евро этой отметкой является 70, а для доллара – 65. Вероятно, что только завтра во второй половине дня после публикации статистики по запасам нефти в США можно будет судить о потенциале роста валюты к рублю выше ключевых отметок. Взятие этих уровней завтра возможно, и это откроет потенциал для роста существенно выше (к 73 за евро и 67 за доллар). В то же время если «быкам» по рублю и нефти удастся сдержать натиск, можно ожидать движения в область минимумов прошлой недели и вероятно даже ниже – к 65 за евро и 60 за доллар

Вчера лимит для аукциона недельного РЕПО был установлен на уровне 770 млрд руб., что на 200 млрд руб. больше, чем на аукционе неделю назад. Весь прирост лимита пойдет на погашение задолженности по кредитам под залог нерыночных активов, лимит по которым был примерно на ту же сумму ниже, чем требовалось для рефинансирования имеющейся задолженности. В последнее время ЦБ планомерно сокращает лимиты по кредитам, предоставляемым через аукционы, заставляя банки или гасить их, или привлекать средства за счет операций постоянного действия по более высокой ставке. Ставка по инструментам постоянного действия примерно на 1 п.п. выше, чем ставки на аукционах, так что рост задолженности по инструментам постоянного действия может привести к существенному повышению стоимости фондирования. Более того, такая политика может дать Центробанку возможность пойти на снижение ключевой ставки на заседании в декабре, поскольку это снижение лишь компенсирует эффект для ставок после ужесточения условий кредитования банков на аукционной основе. Мы не раз отмечали, что регулятор имеет возможность проявить определенную гибкость при управлении ставками, не только устанавливая уровень ключевой ставки, но и регулируя объемы кредитования.

Несмотря на ужесточение кредитования со стороны ЦБ, ликвидность в банковской системе продолжает расти. Основным поставщиком ликвидности остается бюджет, расходы которого в начале этого месяца превышают расходы в начале сентября и октября примерно на 100–150 млрд руб. Скорее всего, это означает, что после нескольких месяцев, когда федеральный бюджет был исполнен с небольшим профицитом, в ноябре мы можем вновь увидеть дефицит. В декабре также ожидается рост расходов бюджета. Резкое увеличение расходов бюджета в декабре – сезонный фактор, но в начале этого года была надежда, что подобного развития событий удастся избежать благодаря более равномерному расходованию бюджетных средств

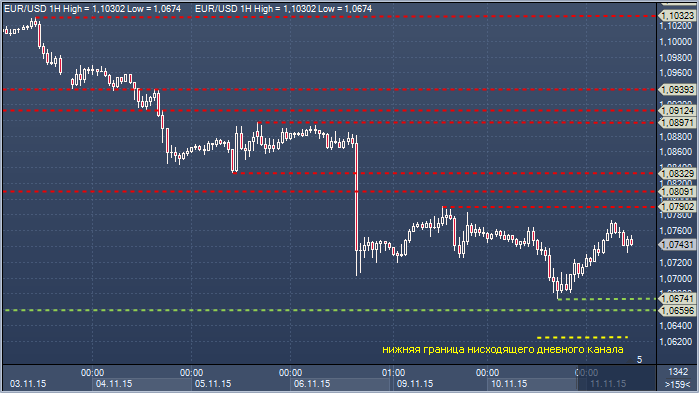

Евро/доллар. Технический взгляд Сопротивление 3: $1.0897 - максимум 5 ноября Сопротивление 2: $1.0834 - минимум 5 ноября, в настоящее время - сопротивление Сопротивление 1: $1.0809 - месячный минимум 27 июля, в настоящее время - сопротивление Сопротивление 1: $1.0790 - максимум 9 ноября Цена: $1.0743 Поддержка 1: $1.0674 - минимум 10 ноября Поддержка 2: $1.0659 - минимум 21 апреля Поддержка 3: $1.0623 — нижняя граница дневного нисходящего канала Поддержка 4: $1.0520 — месячный минимум 13 апреля

Комментарий:: паре вновь удалось приблизиться к нижней границе дневного нисходящего канала во вторник, но отсутствие прорыва в сочетании с перепроданностью дневных осцилляторов заставляет ждать коррекционного отскока.. Быкам, тем не менее, нужно закрыться выше $1.0834, чтобы облегчить давление медведей, и выше $1.0897, чтобы перевести первоочередное внимание на верхнюю границу канала около $1.0949 (сегодня). В целом закрытие выше 55-дневного скользящего среднего значения ($1.1170) способно положить конец медвежьим надеждам, указав на цель $1.1496.