Рынки золота и серебра пережили одну из самых тяжелых недель в году после того, как 28 октября FOMC увеличила шансы на повышение процентной ставки в декабре. А высокие результаты отчета о занятости еще больше расчистили путь, в результате чего вероятность повышения приблизилась к 75%. Также отчет продемонстрировал инфляционные давления: почасовые заработки за последние 12 месяцев выросли на 2,5%, что является максимальным значением за более чем шесть лет. Решительная позиция ФРС сбила с толку хедж-фонды, которые меньше месяца назад довели цену на золото до $1192 за унцию, и на протяжении последних восьми дней они активно закрывали длинные позиции, причем не только по фьючерсам, но и по биржевым индексным фондам, где произошедшая за последнюю неделю ликвидация стала самой значительной за два года.

Опасное балансирование вблизи августовского минимума заставило нас пересмотреть наш прогноз роста в конце года. Раньше мы утверждали, что повышение процентной ставки может стать возможностью для покупки золота, однако рынок совершенно неправильно воспринял последние события, поэтому на восстановление доверия уйдет длительное время. В течение следующей недели значительное внимание будет приковано к физическому рынку: игроки будут искать возможные признаки восстановления спроса после возвращения к многолетнему минимуму. Участники рынка не понимают пока, что несет с собой первое за девять лет повышение процентной ставки, и поэтому в преддверии заседания FOMC 16 декабря сырьевые товары, и драгоценные металлы в частности, будут торговаться под давлением

Сегодня торги на российском фондовом рынке проходят без заметных движений. Отсутствие новых идей и невнятная динамика европейских площадок приводят к консолидации у достигнутых уровней. В результате к 15.00 индекс ММВБ прибавляет 0,1%, до 1756. Индекс РТС растет на 0,47%, достигнув уровня 858,3 пункта. Аутсайдерами торгов выступают бумаги «РусГидро», теряющие 5,5%. Также хуже рынка на фоне опубликованной отчетности торгуются обыкновенные и привилегированные акции Сбербанка, теряющие 1% и 1,2% соответственно. Лучше рынка выглядят акции НЛМК (+2,4%) после публикации отчетности за третий квартал по МФСО, который показал рост чистой прибыли на 27%, бумаги НОВАТЭКа прибавляют 2%. На валютной сессии Московской биржи также не наблюдается сильных изменений, несмотря на рост цен на рынке энергоносителей. Так, доллар теряет порядка 0,2%, опустившись к уровню 64,44 руб., евро растет на 0,13%, до 69,46.

Отскок цен на нефть не позволяет российскому рынку возобновить негативную динамику, однако опасения относительно подъема ставки на ближайшем заседании ФРС велики, вследствие чего игроки предпочитают занять выжидательную позицию. Учитывая отсутствие сегодня важных макроэкономических данных из-за океана, во второй половине дня рынок может вспомнить об отскоке цен на нефть, что простимулирует спекулятивные покупки и может привести к уверенному росту индексов к концу торговой сессии.

Публикация данных по добыче и запасам нефти в США, запланированная на среду, может внести кардинальные изменения на рынок энергоносителей. В случае если будет продемонстрировано снижение добычи, мы ожидаем возвращение фьючерса на нефть марки Brent в район $50 за баррель. Вторым фактором выступит макроэкономическая статистика из США. Здесь стоит обратить внимание на индексы экспортных и импортных цен, индекс цен производителей, розничные продажи и индекс настроений потребителей Мичиганского университета. Выход статистики приведет к переоценке игроками вероятности подъема ставки на ближайшем заседании ФРС, а значит отразится на динамике изменения стоимости высокорисковых активов

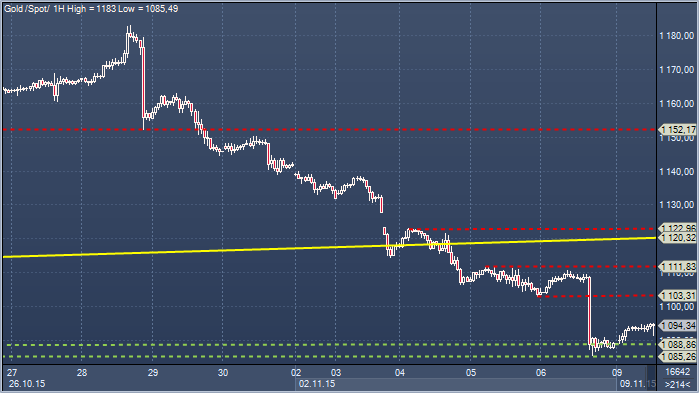

Золото. Технический взгляд Сопротивление 4: $1122.9 — максимум 4 ноября Сопротивление 3: $1119.5 — основание пробитого восходящего канала Сопротивление 2: $1110.4 - максимум 5 ноября Сопротивление 1: $1103.2 — минимум 5 ноября, теперь сопротивление Цена: $1094.3 Поддержка 1: $1088.0 - часовая поддержка Поддержка 2: $1085,8 — минимум 6 ноября Поддержка 3: $1078.1 — минимум 24 июля Поддержка 4: $1069.7 — равная цель падения от $1232.1

Комментарий:: снижение продолжается быстрыми темпами, особенно после прорыв ниже основания 4-месячного бычьего канала, которое проходит на $1119.5 сегодня. Дальнейшая потеря поддержки на $1099.4 является проблемой для быков, так как она рассматривалась как защита против возвращения рынка к долгосрочному нисходящему тренду, у которого предыдущий минимум на $1078.1, а затем $1031.6 - ближайшие цели. Сопротивление исходит от $1103.2-$1110.9, а затем — от основания канала. Над ними медведям поможет уровень $1122.9, который считается более важным.

Стоимость большинства фондовых рынков в октябре выросла на 7%, несмотря на замедляющийся глобальный экономический рост. Такой рост является существенным и не очень частым в условиях неблагоприятной макрокартины. Денежно-кредитная политика в ключевых регионах мира остается мягкой. При этом есть растущая вероятность подъема ставки ФРС США в декабре и расширения программы QE в Европе. Развивающиеся рынки испытывают отток капитала. На валютных рынках высокая волатильность может сохраниться. Укрепление доллара к евро и рублю несколько более вероятно, чем снижение.

Российский фондовый рынок с начала года уже показал неплохую доходность с учетом дивидендов (более 25% в рублях и 10% в валюте). Мы считаем, что диверсифицированный портфель из качественных эмитентов может генерировать сопоставимые доходы и в ближайшее время. Российский рынок акций остается дешевым и имеет перспективы роста за счет увеличения корпоративных прибылей, снижения политических рисков и повышения качества корпоративного управления. Среди наших фаворитов акции Сбербанка, Мосбиржи, «Русагро», «Фосагро», ГМК «Норильский никель», АЛРОСА, «Яндекса», QIWI, «М.Видео», «Э.ОН Россия», привилегированные акции «Сургутнефтегаза», привилегированные акции «Башнефти» и НОВАТЭК.

Снижение уровня инфляции и ключевой процентной ставки продолжат быть драйверами роста для российских рублевых облигаций, которые уже показали хорошую доходность в 2015 году. Мы полагаем, что на протяжении следующего года ключевая ставка ЦБ РФ может снизиться еще на 2–3%, что может позволить заработать порядка 10–15% дохода на облигациях с дюрацией в пять лет за счет переоценки котировок облигаций. Текущая доходность за счет купонов может дать дополнительные 9–10%. Мы полагаем, что такая доходность может компенсировать ожидаемое нами ограниченное ослабление рубля. Поэтому мы рекомендуем приобретать ОФЗ, а также муниципальные облигации

К 15:25 мск индекс ММВБ подрос на 0,2%, до 1757,84, РТС - на 0,8%, до 861,2. К середине дня российский рынок торговался без существенных изменений на пониженных объемах. Отсутствие сильных внешних раздражителей и скудный внутренний информационный фон привели к снижению активности участников рынка. Рубль начинал день с ослабления, но затем смог укрепиться. К середине московских торгов баррель Brent стоил около 3090 руб. Однодневная ставка MosPrime незначительно снизилась до 11,54%, что говорит о сохраняющемся дефиците ликвидности. Макроэкономические показатели продолжают говорить о солидной основе для рубля. Таможенная служба РФ сообщает, что в октябре импорт из стран дальнего зарубежья сократился на 35,9%, а за период январь-октябрь - на 37,9%. В остальном валютный рынок демонстрирует привычную картину изменения соотношения рубля к доллару с высокой корреляцией к цене на нефть. К 15:27 мск пара доллар/рубль снизилась на 0,36%, до 64,367, пара евро/рубль подорожала на 0,01%, до 69,408.