Доллар США прибавил в цене по отношению к японской иене на азиатских торгах и оставался стабильным к евро. Участники рынка не исключают, что сегодняшние комментарии ФРС оставят дверь открытой для возможного повышения ставок в апреле, что оказывает поддержку американской валюте. Рынок фьючерсов на ставку по федеральным фондам с вероятностью около 54% оценивает возможность повышения ставки на 25 базисных пунктов до заседания FOMC 15 июня (включительно). Напомним, что еще 11 февраля такой шаг ФРС оценивался рынком на уровне всего 2%. Вероятность повышения ставок до конца года увеличилась до 80%. «Для повышения ставок в июне дверь открыта широко. При этом не стоит сбрасывать со счетов возможность апрельского увеличения ставок», - комментирует ситуацию Алан Раскин, глава глобальных валютных исследований из Deutsche Bank. Давление на иену оказали комментарии главы Банка Японии Харухико Куроды, который отметил, что теоретически нет препятствий для более глубокого погружения процентной ставки в отрицательную зону до -0.5%.Также восходящее движение в доллар/иене получает дополнительное стимулирование со стороны активных разговоров о том, что намеченное на апрель 2017 года повышение налогов с продаж может быть отложено. По мнению экспертов из Mitsubishi UFJ Trust & Banking, сейчас, действительно, не самое подходящее время, чтобы рассуждать об увеличении налогового бремени.

Решение президента России Владимира Путина вывести основную часть вооруженных сил из Сирии привело к снижению геополитической напряженности. Данное решение способствовало росту надежд на политическое потепление отношений и расценивалось, как шаг в направлении ускорения процесса снятия санкций. Это позитивно для рубля. Однако сокращение геополитической премии за риск способствовало снижению цен на нефть, что для рубля является более весомым негативным аргументом. При этом официальный представитель Госдепа США Виктория Нуланд подтвердила, что у Америки остается «туз в рукаве» - Крым. США не признают Крым в составе России, посему не собираются рассматривать вопрос о снятии санкций. Более того, Виктория Нуланд не исключила введение новых санкций в отношении Российской Федерации. Как результат, рубль на этой неделе дешевеет.

Текущая ситуация является крайне спорной с позиции дальнейших перспектив. Нефть опустилась ниже 40 долларов за баррель, курс доллар/рубль, соответственно, не смог пробить важную поддержку на уровне 70.00 и вернулся выше. Технически, это негативный для рубля момент. Далее, если обратить внимание на резко возросший в недавние дни спрос на рублевые облигации, которые продемонстрировали заметный рост, кажется, что участники рынка излишне перестарались в своих ожиданиях, что Банк России может рискнуть и уже 18 марта сократить ставку. Однако не стоит забывать, что приближается период налоговых выплат (до 26 числа), который традиционно оказывает фоновую поддержку российской валюте.

Здесь нужен какой-то драйвер, который смог бы лечь на ту или иную чашу весов и сформировать перевес, стимулируя укрепление рубля или его слабость. Объективно, таким фактором может выступить публикация в среду результата заседания Комитета по операциям на открытом рынке (FOMC) ФРС США. Инструкция FOMC должна стать драйвером для цен на нефть и определить направление рубля, как производной нефтяных котировок. Оптимальным для рубля вариантом был бы следующий расклад: заявление FOMC должно, с одной стороны, подтвердить, что ФРС в будущем будет реализовывать повышение ставок крайне постепенными темпами, но с другой стороны, в заявлении должна прозвучать уверенность в здоровье экономики США, что не вызвало бы новых беспокойств по поводу возможного падения спроса на нефть (раз уже с предложением пока бороться не получается).

При таком раскладе попытки слабости российской валюты и возвращение курса доллар/рубль в область 74.00 — 75.00 можно было бы рассматривать, как возможность для покупок рубля перед налоговым периодом.

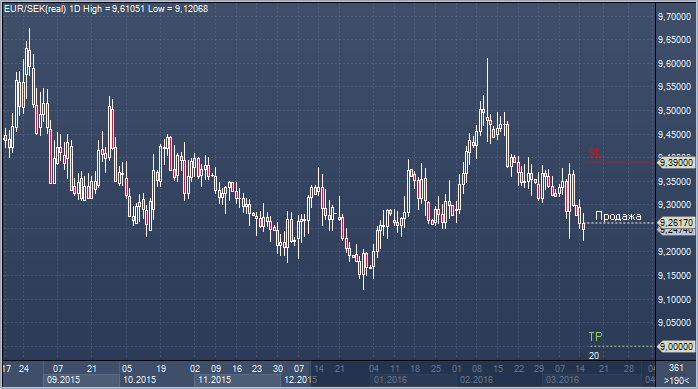

Валютные стратеги UniCredit считают, что шведская крона существенно недооценена, причем как против евро (на 28%) , так и против доллара (на 39%). В банке отмечают, что позицию Риксбанка можно назвать сверхмягкой, что и объясняет слабость кроны, но в UniCredit считают, что показатели экономической активности и данные по инфляции в перспективе будут лучше, чем ожидает большинство участников рынка, и позволят центробанку занять более сдержанную позицию. В UniCredit рекомендуют занимать короткие позиции в евро/кроне от 9.2617 со стопом выше 9.39 и целью на 9.00. Шорт в доллар/кроне в Unicredit рекомендовали открывать вблизи 8.3339 со стопом выше 8.48 и целью на 8.04.

Валютные стратеги SEB отмечают, что Марио Драги несколько охладил пыл медведей по евро, но улучшение динамики единой европейской валюты носит временнный характер, а попытки восстановления, вероятно, не выйдут за рамки коррекции. В банке полагают, что низкая инфляция и вялый рост экономики Еврозоны останется проблемой для центробанка, и, в то время как дальнейшего снижения ставок вряд ли стоит ожидать, ЕЦБ будет вынужден продолжить наращивать свой баланс. Следует признать, что европейский рынок долговых бумаг слишком мал, чтобы от евро можно было ожидать существенного ослабления. Кроме того, его курс по отношению к доллару сейчас ниже долгосрочного справедливого значения. Вместе с тем, модель SEB указывает на то, что евро относительно валют основных торговых партнеров близок к долгосрочному справедливому курсу, и развитие снижения выглядит возможным. В банке полагают, что на фоне дальнейшего ужесточения политики ФРС в этом году евро/доллару не удастся вернуться выше $1.12/$1.15, и советуют продавать пару в случае роста к этим уровням.

Быки с полудня предпринимают отчаяные попытки удержать нефть выше $36 за баррель (локальные минимумы/23.6% от роста с февраля), но интерес к продаже на росте сохраняется, и попытки стабилизации до сих пор не внушают доверия. К настоящему времени минимумы сессии оказались обновлены, и, хотя быки продолжают упорствовать, динамика «черного золота» предполагает серьезные риски развития снижения в краткосрочной перспективе. В фокусе остается поддержка вблизи $35, и падение к ней обспечит дополнительную поддержку быкам по доллар/канаде. Пару сдерживают крупные офера около C$1.3400, но подавленный тон торгов на рынке нефти обеспечивает ей хорошую поддержку. Прорыв выше откроет дорогу к C$1.3440/45 и C$1.3500, после чего внимание сместится к уровням в области C$1.3600/50. Доллар/канада в настоящее время держится около C$1.3362, пользуясь спросом на спадах к C$1.3350, более крупные биды отмечены вблизи C$1.3335/30 со стопами ниже.

Курс доллара США немного снизился к иене, но стабилен к евро и фунту во вторник после выхода данных о розничных продажах. Розничные продажи в феврале упали на 0,1% по сравнению с январем, а не на 0,2%, как ожидали аналитики. Но, по пересмотренным данным, в январе показатель упал на 0,4%, хотя ранее сообщалось о росте на 0,2%. Пара евро/доллар в 17.33 мск торгуется на уровне $1.1100 по сравнению с $1.1103 на закрытие предыдущей сессии.

Согласно котировкам фьючерсов на уровень базовой процентной ставки, вероятность ее повышения в феврале оценивается в 2%, до конца текущего года - в 77%. Американский ЦБ обнародует итоги заседания в среду в 21.00 мск (в Америке перешли на летнее время), а в 21.30 мск начнется пресс-конференция главы Федрезерва Джанет Йеллен. Эксперты ING считают, что укрепить американскую валюту сможет лишь ужесточение монетарной политики ФРС, а именно - повышение ставки. Сохранение ставки на текущем уровне, напротив, может привести к удешевлению доллара.

Банк Японии 15 марта не стал менять параметры денежно-кредитной политики, в то же время слегка ухудшил оценку перспектив экономики, указав, что производство и экспорт являются вялыми, несколько ухудшил ожидания по инфляции. При этом руководство Банка Японии заявило, что экономика "продолжает двигаться в тренде умеренного оживления". Экономисты не ожидали увеличения масштабов стимулирования экономики Банком Японии на этом заседании, но прогнозируют принятие новых мер на одном из будущих заседаний.

Тем временем, ряд наблюдателей считает, что двухлетнее укрепление американской валюты подходит к концу. Хеджфонды снизили число лонгов (длинных позиций, ставок на укрепление) в долларе до минимального уровня по меньшей мере с июля 2014 года на фоне его ослабления на прошлой неделе до более чем четырехмесячного минимума. Вслед за этим аналитики понизили прогнозы по курсу американской валюты. Падение доллара дает Федрезерву дополнительный аргумент в пользу дальнейшего повышения процентных ставок в этом году.

"Это позволяет ФРС продолжить ужесточение монетарной политики", - отмечает ведущий аналитик по инструментам с фиксированной доходностью U.S. Bank Wealth Management Дженифер Вейл. Впрочем, "не думаю, что за доллар стоит беспокоиться", добавила она. Эксперт в преддверии совещания ФРС во вторник-среду ставит на американскую валюту против евро. Доллар и действия ФРС находятся в противофазе: укрепление курса лишает монетарные власти стимула повышать стоимость кредитования, тогда как его ослабление приводит к противоположному эффекту и сулит повышение ставок в 2016 году. Падение американской валюты является подспорьем для Федрезерва, который не отказался от постепенного повышения ставок даже после того, как в январе курс доллара в торгово-взвешенном выражении достигал 13-летнего пика.

Аналитики Deutsche Bank отмечают, что реакция рынка на итоги заседания ЕЦБ и сигналы со стороны Марио Драги дает повод ожидать не столь скорого падения евро/доллара, как предполагалось ранее, но таковое остается неизбежным. В DB ранее ожидали достижения паритета этим летом, но теперь сместили свой прогноз на конец года. В банке обращают вниммание на то, что расширение программы покупок государственных облигаций и включение в нее корпоративных бумаг предполагает увеличение баланса ЕЦБ на треть по сравнению с уровнями конца 2015, что определенно отразится на единой европейской валюте. Кроме того, действия ЕЦБ, благоприятные для рисковых активов, повышают шансы на то, что ФРС займет более жесткую позицию, к которой ее подталкивает хорошая американская статистика.

За последний месяц фунт/доллар многое повидал. Впервые с 2009 года пара опустилась ниже $1.39 на фоне падения ожиданий скорого повышения ставок в Великобритании и роста неопределенности относительно результатов референдума по вопросу дальнейшего членства в ЕС. Затем фунт стабилизировался в важной области $1.35-$1.40, ниже которой он не опускался с 1985 года, а начавшийся в конце февраля глобальный всплеск интереса к риску позволил паре подняться выше $1.42. В краткосрочной перспективе мы ждем периода консолидации, и наши прогнозы на конец первого и второго кварталов составляют $1.40 и $1.44. Затем период неопределенности закончится, и к концу года пара должна подрасти до «справедливой» стоимости около $1.47. Дальнейшему укреплению могут помешать перспективы повышения ставок в США.

Валютные стратеги UniCredit считают, что шведская крона существенно недооценена, причем как против евро (на 28%) , так и против доллара (на 39%). В банке отмечают, что позицию Риксбанка можно назвать сверхмягкой, что и объясняет слабость кроны, но в UniCredit считают, что показатели экономической активности и данные по инфляции в перспективе будут лучше, чем ожидает большинство участников рынка, и позволят центробанку занять более сдержанную позицию. В UniCredit рекомендуют занимать короткие позиции в евро/кроне от 9.2617 со стопом выше 9.39 и целью на 9.00. Шорт в доллар/кроне в Unicredit рекомендовали открывать вблизи 8.3339 со стопом выше 8.48 и целью на 8.04.

Валютные стратеги UniCredit считают, что шведская крона существенно недооценена, причем как против евро (на 28%) , так и против доллара (на 39%). В банке отмечают, что позицию Риксбанка можно назвать сверхмягкой, что и объясняет слабость кроны, но в UniCredit считают, что показатели экономической активности и данные по инфляции в перспективе будут лучше, чем ожидает большинство участников рынка, и позволят центробанку занять более сдержанную позицию. В UniCredit рекомендуют занимать короткие позиции в евро/кроне от 9.2617 со стопом выше 9.39 и целью на 9.00. Шорт в доллар/кроне в Unicredit рекомендовали открывать вблизи 8.3339 со стопом выше 8.48 и целью на 8.04.

Валютные стратеги SEB отмечают, что Марио Драги несколько охладил пыл медведей по евро, но улучшение динамики единой европейской валюты носит временнный характер, а попытки восстановления, вероятно, не выйдут за рамки коррекции. В банке полагают, что низкая инфляция и вялый рост экономики Еврозоны останется проблемой для центробанка, и, в то время как дальнейшего снижения ставок вряд ли стоит ожидать, ЕЦБ будет вынужден продолжить наращивать свой баланс. Следует признать, что европейский рынок долговых бумаг слишком мал, чтобы от евро можно было ожидать существенного ослабления. Кроме того, его курс по отношению к доллару сейчас ниже долгосрочного справедливого значения. Вместе с тем, модель SEB указывает на то, что евро относительно валют основных торговых партнеров близок к долгосрочному справедливому курсу, и развитие снижения выглядит возможным. В банке полагают, что на фоне дальнейшего ужесточения политики ФРС в этом году евро/доллару не удастся вернуться выше $1.12/$1.15, и советуют продавать пару в случае роста к этим уровням.

Валютные стратеги SEB отмечают, что Марио Драги несколько охладил пыл медведей по евро, но улучшение динамики единой европейской валюты носит временнный характер, а попытки восстановления, вероятно, не выйдут за рамки коррекции. В банке полагают, что низкая инфляция и вялый рост экономики Еврозоны останется проблемой для центробанка, и, в то время как дальнейшего снижения ставок вряд ли стоит ожидать, ЕЦБ будет вынужден продолжить наращивать свой баланс. Следует признать, что европейский рынок долговых бумаг слишком мал, чтобы от евро можно было ожидать существенного ослабления. Кроме того, его курс по отношению к доллару сейчас ниже долгосрочного справедливого значения. Вместе с тем, модель SEB указывает на то, что евро относительно валют основных торговых партнеров близок к долгосрочному справедливому курсу, и развитие снижения выглядит возможным. В банке полагают, что на фоне дальнейшего ужесточения политики ФРС в этом году евро/доллару не удастся вернуться выше $1.12/$1.15, и советуют продавать пару в случае роста к этим уровням.

Аналитики Deutsche Bank отмечают, что реакция рынка на итоги заседания ЕЦБ и сигналы со стороны Марио Драги дает повод ожидать не столь скорого падения евро/доллара, как предполагалось ранее, но таковое остается неизбежным. В DB ранее ожидали достижения паритета этим летом, но теперь сместили свой прогноз на конец года. В банке обращают вниммание на то, что расширение программы покупок государственных облигаций и включение в нее корпоративных бумаг предполагает увеличение баланса ЕЦБ на треть по сравнению с уровнями конца 2015, что определенно отразится на единой европейской валюте. Кроме того, действия ЕЦБ, благоприятные для рисковых активов, повышают шансы на то, что ФРС займет более жесткую позицию, к которой ее подталкивает хорошая американская статистика.

Аналитики Deutsche Bank отмечают, что реакция рынка на итоги заседания ЕЦБ и сигналы со стороны Марио Драги дает повод ожидать не столь скорого падения евро/доллара, как предполагалось ранее, но таковое остается неизбежным. В DB ранее ожидали достижения паритета этим летом, но теперь сместили свой прогноз на конец года. В банке обращают вниммание на то, что расширение программы покупок государственных облигаций и включение в нее корпоративных бумаг предполагает увеличение баланса ЕЦБ на треть по сравнению с уровнями конца 2015, что определенно отразится на единой европейской валюте. Кроме того, действия ЕЦБ, благоприятные для рисковых активов, повышают шансы на то, что ФРС займет более жесткую позицию, к которой ее подталкивает хорошая американская статистика. За последний месяц фунт/доллар многое повидал. Впервые с 2009 года пара опустилась ниже $1.39 на фоне падения ожиданий скорого повышения ставок в Великобритании и роста неопределенности относительно результатов референдума по вопросу дальнейшего членства в ЕС. Затем фунт стабилизировался в важной области $1.35-$1.40, ниже которой он не опускался с 1985 года, а начавшийся в конце февраля глобальный всплеск интереса к риску позволил паре подняться выше $1.42. В краткосрочной перспективе мы ждем периода консолидации, и наши прогнозы на конец первого и второго кварталов составляют $1.40 и $1.44. Затем период неопределенности закончится, и к концу года пара должна подрасти до «справедливой» стоимости около $1.47. Дальнейшему укреплению могут помешать перспективы повышения ставок в США.

За последний месяц фунт/доллар многое повидал. Впервые с 2009 года пара опустилась ниже $1.39 на фоне падения ожиданий скорого повышения ставок в Великобритании и роста неопределенности относительно результатов референдума по вопросу дальнейшего членства в ЕС. Затем фунт стабилизировался в важной области $1.35-$1.40, ниже которой он не опускался с 1985 года, а начавшийся в конце февраля глобальный всплеск интереса к риску позволил паре подняться выше $1.42. В краткосрочной перспективе мы ждем периода консолидации, и наши прогнозы на конец первого и второго кварталов составляют $1.40 и $1.44. Затем период неопределенности закончится, и к концу года пара должна подрасти до «справедливой» стоимости около $1.47. Дальнейшему укреплению могут помешать перспективы повышения ставок в США.