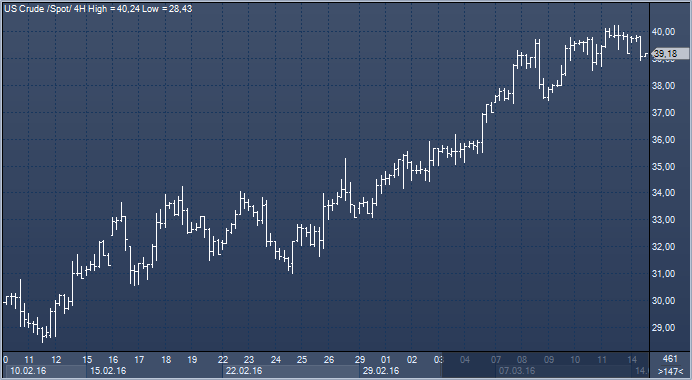

Резкий рост цен на нефть стал частью более обширного ралли на рынках многих сырьевых товаров – от золота и меди до какао-бобов и других сельскохозяйственных товаров. Участники рынка хотели бы увидеть подкрепленное данными улучшение фундаментальных факторов, которое могло бы поддержать цены. "Мы выросли слишком быстро при слишком малом количестве данных", - отмечает портфельный управляющий Oppenheimer Commodity Strategy Total Return Fund Джордж Цивич. Эксперт сообщил, что закрыл позиции по меди, алюминию и цинку на прошлой неделе.

Аналитики и трейдеры часто задаются вопросом на фоне ралли на многих рынках сырьевых товаров: приведет ли резкий рост цен к увеличению производства и избытку предложения? В связи с этим отскок цен на нефть прошлой весны может пролить свет на возможные перспективы рынка сейчас. Цены на нефть в прошлом году с конца марта по начало мая выросли на 40%, и тогда инвесторы предполагали, что падение цен на нефть приведет к быстрому снижению добычи нефти в США. Многие мелкие инвесторы пытались воспользоваться ожидаемым восстановлением цен на нефть, покупая паи биржевых фондов, ориентированных на нефтяные фьючерсы, поскольку аналитики ожидали возвращения цен в 2016 году к отметке в $70 долларов за баррель. Однако инвестиции в новое производство обрушили цены до новых минимумов 12 лет. И ставка на устойчивый рост цен оказалась в итоге проигрышной.

Сокращение издержек позволяет компаниям увеличивать добычу при еще более низких ценах на нефть. Как сообщил на прошлой неделе гендиректор Chevron Corp. Джон Уотсон, его компания может пробурить 4000 скважин в Пермском нефтегазовом бассейне (штат Техас), которые будут рентабельны при цене нефти ниже $50 за баррель, а некоторые – даже при цене ниже $30 за баррель. Chevron в этом регионе располагает 16 буровыми установками, которые позволят в следующие 6-12 месяцев ввести в эксплуатацию ряд скважин. "Мы надеемся, что скважины, которые бурятся в настоящее время, будут экономически выгодны при сегодняшних низких ценах на нефть", – добавил Ватсон.теперь

Банк Японии не внес никаких изменений в денежно-кредитную политику. Отрицательная ставка осталась на уровне минус 0.1%, программа QE на уровне 80 трлн. иен. Иена показала довольно волатильную реакцию на опубликованную информацию. Минорная динамика на рынках акций сохранилась, как и спрос на японскую валюту, выполняющую роль безопасного актива. Также росту курса иены способствовало падение оффшорного курса юаня после новости о том, что правительство Китая планирует введение налога на валютные транзакции. На стороне покупателей иены активность проявляли корпоративные счета. Их действия привели к исполнения ордеров на продажу (sell-stop) ниже 113.50, которые принадлежали спекулянтам, что увеличило темпы нисходящего движения в доллар/иене.

Австралийский доллар оказался под давлением после публикации протокола мартовского заседания Резервного Банка Австралии. Согласно протоколу, слабый рост заработных плат сохраняет для Центробанка потенциал сокращения процентных ставок в будущем. Это контрастирует с ожиданиями рынка, что в среду по результатам заседания FOMC, ФРС сигнализирует сохраняющуюся со своей стороны готовность продолжить цикл ужесточения монетарной политики. Дилеры отмечают, что в паре аусси/доллар ниже минимумов вчерашнего дня была расположена серия стопов, поглощение которой привело к ценам ниже фигуры 0.7500.

Мы по-прежнему остаемся медведями по евро и ждем достижения паритета с долларом к концу 2016 года. Наша позиция построена на 3 основополагающих факторах.

Во-первых, банки в еврозоне остаются в положении, которому не позавидуешь. В условиях падения глобальной ликвидности, что является результатом снижения валютных резервов, более дорогого доллара и потоков репатриации, каналы финансирования европейских банков остаются суженными. В таких условиях рост кредитования затруднен. Кредитная активность будет оставаться на низком уровне и оказывать давление на перспективы экономического роста еврозоны.

Во-вторых, на фоне того, как рост объемов кредитования крайне низок, а инфляционные ожидания постоянно снижаются, ЕЦБ планирует увеличивать денежную базу и держать ставки на рекордно-низких уровнях более продолжительное время. Баланс рисков смещен в этих условиях в сторону расширения дифференциала доходности в пользу США, особенно если ФРС будет повышать ставки более быстро, чем заложено в текущие цены. Это стимулирующий факторов для инвесторов, чтобы репатриировать свои средства из еврозоны и хеджировать валютную экспозицию. Для менеджеров резервных фондов сохраняется потенциал сокращения доли евро в своих портфелях.

В-третьих, политический аспект, вероятно, также негативно отразится на евро. Зима была относительно теплой, поэтому кризис мигрантов для еврозоны станет еще более проблемным фактором. Но не только он будет иметь прямые финансовые последствия для еврозоны, особенно если ситуация с беженцами приведет к отмене Шенгенской зоны. Если свободное перемещение будет отменено и границы будут восстановлены, то увеличение транспортных расходов по подсчетам наших экономистов приведет к падению ВВП на 0.2 процентных пункта. Переосмысление Шенгена будет иметь и долгосрочные последствия для всего проекта еврозоны, на наш взгляд. Поскольку эта зона была построена на принципе свободного перемещения рабочей силы, капитала и торговли. Следовательно, риск развала еврозоны может выйти на передний план. Это выльется в высокую премию за риск для европейских активов.

Валютные инвесторы на этой неделе должны рассмотреть возможность продажи фунта стерлингов против австралийского доллара, пишут в еженедельном обращении к клиентам стратеги Credit Suisse.

Фунт стерлингов. «Мы ожидаем, что «строгость» бюджета Великобритании окажет давление на фунт, особенно если речь пойдет о пересмотре в сторону понижения прогнозов по ВВП. В то время как голубиный тон Банка Англии в этот четверг не будет сюрпризом для рынка, мы ожидаем, что Комитет по монетарной политике косвенно будет продолжать давать зеленый свет дальнейшей слабости стерлинга».

Австралийский доллар. «Аусси на этой неделе вероятно будет одной из наиболее устойчивых валют в стане Большой десятки. Это верно даже в сравнении с соседом по товарно-сырьевому блоку — канадским долларом, который должен оказаться более чувствителен к комментариям ФРС на этой неделе».

Экономический календарь текущей торговой недели содержит важные данные по Великобритании. Экономисты BNP Paribas ожидают, что все 9 членов Комитета по монетарной политике Банка Англии проголосуют за то, чтобы сохранить текущий уровень процентной ставки (0.5%) без изменений по причине недавней слабости экономических данных, ужесточения фискальной политики и неопределенности вокруг предстоящего референдума по поводу сохранения членства страны в ЕС.

«Мы ожидаем, что данные по рынку труда на этой неделе покажут дальнейшее замедление темпов роста занятости на основе 3-месячного базиса. Безработица останется без изменений на уровне 5.1%. Средняя почасовая заработная плата должна оказаться несколько тверже (+2.1% по сравнению с аналогичными 3 месяцами годом ранее)», - добавляют специалисты банка.

Мы по-прежнему остаемся медведями по евро и ждем достижения паритета с долларом к концу 2016 года. Наша позиция построена на 3 основополагающих факторах.

Мы по-прежнему остаемся медведями по евро и ждем достижения паритета с долларом к концу 2016 года. Наша позиция построена на 3 основополагающих факторах. Во-первых, банки в еврозоне остаются в положении, которому не позавидуешь. В условиях падения глобальной ликвидности, что является результатом снижения валютных резервов, более дорогого доллара и потоков репатриации, каналы финансирования европейских банков остаются суженными. В таких условиях рост кредитования затруднен. Кредитная активность будет оставаться на низком уровне и оказывать давление на перспективы экономического роста еврозоны.

Во-первых, банки в еврозоне остаются в положении, которому не позавидуешь. В условиях падения глобальной ликвидности, что является результатом снижения валютных резервов, более дорогого доллара и потоков репатриации, каналы финансирования европейских банков остаются суженными. В таких условиях рост кредитования затруднен. Кредитная активность будет оставаться на низком уровне и оказывать давление на перспективы экономического роста еврозоны. Во-вторых, на фоне того, как рост объемов кредитования крайне низок, а инфляционные ожидания постоянно снижаются, ЕЦБ планирует увеличивать денежную базу и держать ставки на рекордно-низких уровнях более продолжительное время. Баланс рисков смещен в этих условиях в сторону расширения дифференциала доходности в пользу США, особенно если ФРС будет повышать ставки более быстро, чем заложено в текущие цены. Это стимулирующий факторов для инвесторов, чтобы репатриировать свои средства из еврозоны и хеджировать валютную экспозицию. Для менеджеров резервных фондов сохраняется потенциал сокращения доли евро в своих портфелях.

Во-вторых, на фоне того, как рост объемов кредитования крайне низок, а инфляционные ожидания постоянно снижаются, ЕЦБ планирует увеличивать денежную базу и держать ставки на рекордно-низких уровнях более продолжительное время. Баланс рисков смещен в этих условиях в сторону расширения дифференциала доходности в пользу США, особенно если ФРС будет повышать ставки более быстро, чем заложено в текущие цены. Это стимулирующий факторов для инвесторов, чтобы репатриировать свои средства из еврозоны и хеджировать валютную экспозицию. Для менеджеров резервных фондов сохраняется потенциал сокращения доли евро в своих портфелях. В-третьих, политический аспект, вероятно, также негативно отразится на евро. Зима была относительно теплой, поэтому кризис мигрантов для еврозоны станет еще более проблемным фактором. Но не только он будет иметь прямые финансовые последствия для еврозоны, особенно если ситуация с беженцами приведет к отмене Шенгенской зоны. Если свободное перемещение будет отменено и границы будут восстановлены, то увеличение транспортных расходов по подсчетам наших экономистов приведет к падению ВВП на 0.2 процентных пункта. Переосмысление Шенгена будет иметь и долгосрочные последствия для всего проекта еврозоны, на наш взгляд. Поскольку эта зона была построена на принципе свободного перемещения рабочей силы, капитала и торговли. Следовательно, риск развала еврозоны может выйти на передний план. Это выльется в высокую премию за риск для европейских активов.

В-третьих, политический аспект, вероятно, также негативно отразится на евро. Зима была относительно теплой, поэтому кризис мигрантов для еврозоны станет еще более проблемным фактором. Но не только он будет иметь прямые финансовые последствия для еврозоны, особенно если ситуация с беженцами приведет к отмене Шенгенской зоны. Если свободное перемещение будет отменено и границы будут восстановлены, то увеличение транспортных расходов по подсчетам наших экономистов приведет к падению ВВП на 0.2 процентных пункта. Переосмысление Шенгена будет иметь и долгосрочные последствия для всего проекта еврозоны, на наш взгляд. Поскольку эта зона была построена на принципе свободного перемещения рабочей силы, капитала и торговли. Следовательно, риск развала еврозоны может выйти на передний план. Это выльется в высокую премию за риск для европейских активов.

Валютные инвесторы на этой неделе должны рассмотреть возможность продажи фунта стерлингов против австралийского доллара, пишут в еженедельном обращении к клиентам стратеги Credit Suisse.

Валютные инвесторы на этой неделе должны рассмотреть возможность продажи фунта стерлингов против австралийского доллара, пишут в еженедельном обращении к клиентам стратеги Credit Suisse. Фунт стерлингов. «Мы ожидаем, что «строгость» бюджета Великобритании окажет давление на фунт, особенно если речь пойдет о пересмотре в сторону понижения прогнозов по ВВП. В то время как голубиный тон Банка Англии в этот четверг не будет сюрпризом для рынка, мы ожидаем, что Комитет по монетарной политике косвенно будет продолжать давать зеленый свет дальнейшей слабости стерлинга».

Фунт стерлингов. «Мы ожидаем, что «строгость» бюджета Великобритании окажет давление на фунт, особенно если речь пойдет о пересмотре в сторону понижения прогнозов по ВВП. В то время как голубиный тон Банка Англии в этот четверг не будет сюрпризом для рынка, мы ожидаем, что Комитет по монетарной политике косвенно будет продолжать давать зеленый свет дальнейшей слабости стерлинга».

Экономический календарь текущей торговой недели содержит важные данные по Великобритании. Экономисты BNP Paribas ожидают, что все 9 членов Комитета по монетарной политике Банка Англии проголосуют за то, чтобы сохранить текущий уровень процентной ставки (0.5%) без изменений по причине недавней слабости экономических данных, ужесточения фискальной политики и неопределенности вокруг предстоящего референдума по поводу сохранения членства страны в ЕС.

Экономический календарь текущей торговой недели содержит важные данные по Великобритании. Экономисты BNP Paribas ожидают, что все 9 членов Комитета по монетарной политике Банка Англии проголосуют за то, чтобы сохранить текущий уровень процентной ставки (0.5%) без изменений по причине недавней слабости экономических данных, ужесточения фискальной политики и неопределенности вокруг предстоящего референдума по поводу сохранения членства страны в ЕС. «Мы ожидаем, что данные по рынку труда на этой неделе покажут дальнейшее замедление темпов роста занятости на основе 3-месячного базиса. Безработица останется без изменений на уровне 5.1%. Средняя почасовая заработная плата должна оказаться несколько тверже (+2.1% по сравнению с аналогичными 3 месяцами годом ранее)», - добавляют специалисты банка.

«Мы ожидаем, что данные по рынку труда на этой неделе покажут дальнейшее замедление темпов роста занятости на основе 3-месячного базиса. Безработица останется без изменений на уровне 5.1%. Средняя почасовая заработная плата должна оказаться несколько тверже (+2.1% по сравнению с аналогичными 3 месяцами годом ранее)», - добавляют специалисты банка.