ЕЦБ ухудшил прогноз роста ВВП еврозоны в 2016 году до 1,4% с 1,7%, в 2017 году - до 1,7% с 1,9%. Прогноз роста ВВП на 2018 год составляет 1,8%. "По сравнению с макроэкономическим прогнозом ЕЦБ в декабре 2015 года, прогноз роста реального ВВП был слегка пересмотрен в сторону понижения, что в основном отражает ослабление перспектив роста мировой экономики. Ухудшение прогноза отчасти отражает происходившее в последние месяцы падение цен на нефть, - отметил глава ЕЦБ. - Мы ожидаем сохранения умеренных темпов роста экономики в валютном блоке".

ЕЦБ улучшил прогноз по безработице в еврозоне на 2016 год до 10,4% с ожидавшихся ранее 10,5%. Прогноз на 2017 год ухудшен до 10,2% с 10,1%. В 2018 году ожидается безработица на уровне 9,9%. ЕЦБ понизил прогноз инфляции в еврозоне на 2016 год до 0,1% с 1%, на 2017 год - до 1,3% с 1,6%. В 2018 году ожидается подъем потребительских цен на 1,6%. В феврале потребительские цены в еврозоне упали на 0,2% в годовом выражении. Целевым ориентиром ЕЦБ является инфляция в 2%.

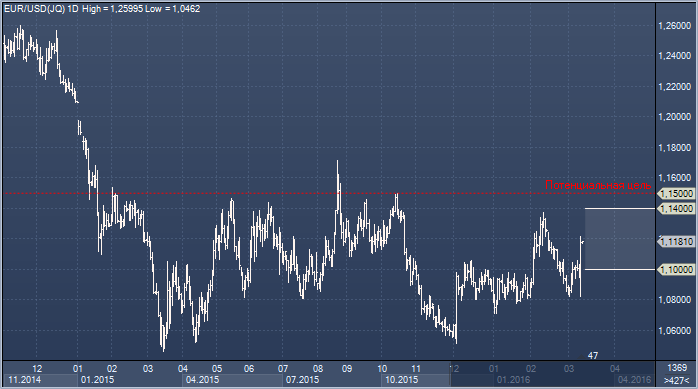

Первоначальная реакция рынка привела к давлению продаж на единую валюту, однако спустя полтора часа по итогам пресс-коференции Марио Драги евро восстановил потери и превысил уровни, которые были до момента оглашения результата заседания ЕЦБ. Глава ЕЦБ в рамках своих комментариев отметил, что не видит причин для дальнейшего сокращения процентных ставок. Драги дал понять, что реализованные меры — это предел. Больше стимулирующих шагов не будет. В итоге ЕЦБ однозначно отрезал для рынка возможность ожидать в будущем дальнейшее погружение депозитной ставки в отрицательную зону, что привело к сокращению коротких позиций по евро.

Единая европейская валюта резко выросла на фоне сигналов о том, что на дальнейшее снижение ставок ЕЦБ пока рассчитывать не стоит, однако Марио Драги все же предусмотрительно оставил дверь открытой для возможного изменения позиции по этому вопросу. Евро/доллар смог удержать большую часть занятых сегодня позиций, и аналитики BTMU полагают, что после некоторой паузы быки попытаются развить успех. Позитивные изменения в технической картине и поведение участников предполагают смещение фокуса к уровням в районе $1.14/$1.15, хотя в краткосрочной перспективе не стоит исключать коррекции в направлении $1.10, учитывая эмоциональность реакции на пресс-конференцию Драги. Вместе с тем, стоит иметь в виду, что новые меры все же негативны для евро, а рынок на следующей неделе сфокусируется на заседании ФРС, итоги которого станут известны 16 марта. Последние данные из США носили в целом благоприятный характер, более слабый доллар также внес свой вклад в смягчение монетарных условий, и в BTMU полагают, что риторика FOMC может оказаться не столь мягкой, как того ожидают участники рынка. Аналитики банка рассчитывают на возобновление цикла повышения ставок в США во втором квартале, и сохраняют прогноз по евро/доллару на этот период на уровне $1.05, обращая внимание на то, что, в то время ожидания и надежды могут повлиять на динамику курса, тренд по-прежнему задает дивергенция денежно-кредитной политики ЕЦБ и ФРС, которая продолжает расти.

Вчера EIA (прим. ProFinance.ru: независимое агентство в составе Министерства энергетики США) выпустило ежемесячный обзор/прогноз, из которого следует, что быкам по нефти радоваться пока рано. В документе отмечается, что:

- добыча более адаптивна к низким ценам на нефть, чем предполагалось раньше;

- спрос ниже, чем предполагалось раньше;

- прогноз по WTI на 2016 и 2017 годы снижается с $37 до $34 и с $50 до $40 соответственно;

- мировые запасы будут расти в 2016 и 2017 годах на 1.6 млн и 0.6 млн баррелей в день соответственно;

- эти цифры превышают предыдущие прогнозы, отсрочивают ребалансировку рынка и вносят свою лепту в понижение прогнозов по ценам на нефть;

- в 2015 году средний ежедневный объем добычи в США составил 9.4 млн баррелей. Прогноз на 2016 и 2017 годы составляет 8.7 млн и 8.2 млн баррелей соответственно;

- ежедневный объем добычи за пределами ОПЕК в 2016 и 2017 годах сократится на 0.4 млн и 0.5 млн баррелей в день соответственно. Этот станет первым падением объемов добычи с 2008 года, а его самая большая часть придется на США.

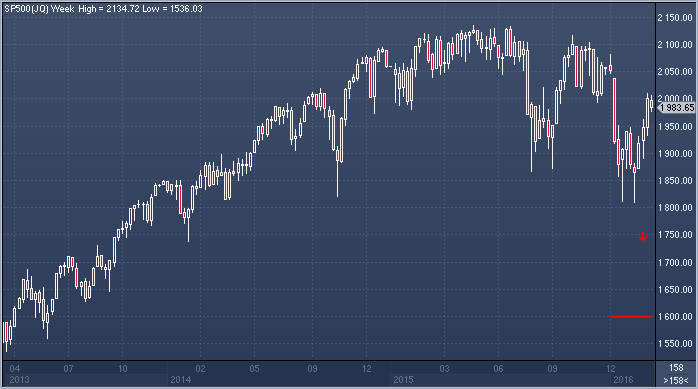

Во вчерашнем интервью Reuters Джеффри Гандлэч (прим. ProFinance.ru: миллиардер, основатель и глава DoubleLine Capital, хедж-фонда, управляющего активами в $84 млрд) сказал, что недавнее ралли рискованных активов приближается к своему концу. «Как я и предполагал, нефть легко выросла с $28 до $38, и теперь начинается самое трудное», - отметил господин Гандлэч. – «Нефть – ключ ко всему, и, если она не подорожает еще на $10 или больше, многие компании обанкротятся, и это убьет банковскую систему. Текущий рост S&P 500 является медвежьим ралли, и теперь индекс имеет потенциал роста в 2% против потенциала снижения в 20%. Я думаю, ралли близко к завершению, и соотношение риска/доходности (продажи S&P 500) составляет 1:10».

В ближайшие недели цены на нефть могут упасть, возможно – рухнуть. Причиной тому могут стать фундаментальные факторы, которые не соответствуют текущим котировкам. Цена может уйти в район 30 долларов за баррель, как только рынки осознают тщетность идеи заморозки уровней добычи в формате ОПЕК+Россия. Возвращение к реалиям суровой действительности – переизбытку предложения и слабости мировой экономики – может ощутимо отбросить цены внутрь диапазона 30-20 долларов за баррель

Сокращение объемов производства в формате ОПЕК+Россия стало бы большим шагом к восстановлению баланса на рынке нефти. Это может произойти позднее в 2016 году, но на данный момент этот вопрос не стоит на повестке дня. В конце февраля министр нефти Саудовской Аравии Али Аль-Наими категорично назвал «бессмысленной тратой времени» попытки договориться о сокращении объемов добычи, заявив: «Этого не будет».

Вместо этого Россия и Саудовская Аравия договорились о заморозке уровней производства. Этому бессмысленному представлению все же удалось спровоцировать скачок цен на 37%. Оттолкнувшись от уровня 26 долларов в середине февраля, они почти достигли отметки 36 долларов на прошлой неделе. Это - приличное увеличение потока доходов для Саудовской Аравии и России, однако это никоим образом не поможет сбалансировать перенасыщенный рынок нефти.