Традиционно, что обусловлено сезонным фактором, в первый месяц каждого года активность населения на внутреннем рынке наличной иностранной валюты снижается. При этом темпы снижения продаж валюты населением были более интенсивны, чем темпы снижения спроса населения на валюты. В результате чистый спрос населения на валюту (как разница между предложением и спросом) увеличился.

В январе 2016 года совокупный спрос населения на наличную иностранную валюту составил 5.2 млрд. долларов, что на 33% меньше, чем в декабре 2015 года, на 19% меньше, чем в январе 2015 и на 45% меньше, чем в январе 2014 года. Показатель рассчитывается как сумма купленной в уполномоченных банках, полученной по конверсии и снятой с валютных счетов наличной иностранной валюты. Все иностранные валюты рассчитаны в долларовом эквиваленте.

Спрос населения на доллары США в январе 2016 года по сравнению с предыдущим месяцем сократился на 32% (3.9 млрд. долларов), на европейскую валюту – на 36% (1.2 млрд. долларов). Количество операций по покупке иностранной валюты составило 1 млн. сделок. Это на 40% меньше, чем в декабре 2015 года. Средний размер сделки составил 1706 долларов.

В январе 2016 года сумма проданной населением наличной иностранной валюты составила почти 4 млрд. долларов, что на 41% меньше, чем в декабре 2015 года, на 41% меньше, чем в январе 2015 и на 30% меньше, чем в январе 2014 года. Показатель рассчитывается, как сумма проданной в уполномоченных банках, направленной на конверсию и зачисленной на валютные счета наличной иностранной валюты.

Совокупное предложение населением долларов США в январе 2016 года по сравнению с предыдущим месяцем сократилось на 40% (2.9 млрд. долларов), европейской валюты – на 43% (1 млрд. долларов). Количество операций по продаже населением наличной иностранной валюты составило 1.8 млн. сделок. Это на 22% меньше, чем в декабре 2015 года. Средний размер сделки по продаже уменьшился на 19% и составил 781 доллар.

В итоге в январе 2016 года чистый спрос населения на наличную иностранную валюту составил 1.2 млрд. долларов. Это на 22% больше, чем в декабре 2015 года. Более 80% чистого спроса приходилось на американскую валюту. При этом чистый спрос на доллары США увеличился на 16%, на европейскую валюту увеличился на 70%.

В январе 2016 года уполномоченные банки ввезли в страну наличную иностранную валюту в объеме 1.3 млрд. долларов, что на 24% меньше, чем в декабре 2015 года. Ввоз долларов США сократился на 23%, евро – на 28%. Объем наличной иностранной валюты, вывезенной из страны уполномоченными банками, в январе 2016 года по сравнению с декабрем 2015 года снизился на 26% и составил около 0.5 млрд.

Процентные ставки ушли в минус на большей части Европы и Японии, а Федрезерв вряд ли решится возобновить повышение ставки после декабрьской отчаянной попытки. Иными словами, в случае очередного кризиса менять ставки уже практически некуда. Места для маневра у властей почти не осталось. Один из теоретически возможных вариантов — это так называемые вертолетные деньги, стратегия, подразумевающая печатание денег для финансирования фискальных стимулов, например, для прямых трансферов потребителям, или для финансирования различных государственных проектов. Предполагается, что таким образом можно подстегнуть спрос и, теоретически, способствовать росту инфляции, которая во многих странах сейчас находится намного ниже целевых уровней. Мартин Вулф, обозреватель Financial Times, который часто общается с многими высшими чинами в экономической сфере, поддержал эту идею. Его коллега Рей Далио также считает, что следующим нашим шагом будет сброс денег с вертолета. Но насколько эффективна эта мера? По мнению экономиста Саймона Рена Льюиса, многие считают вполне логичным напечатать деньги и раздать их потребителям, которые пойдут и потратят их в магазине, а не покупать государственные облигации (QE) в надежде, что это сократит долгосрочную процентную ставку и, возможно, стимулирует экономику. Вторым путем мы уже ходили, и счастья не нашли. Почему бы не испробовать теперь первый вариант?

Мэттью Кляйн из Financial Times предлагает зачислить деньги прямо на счета домохозяйств. Все просто, и не требует никаких политических дискуссий о том, как лучше потратить свеженапечатанные деньги. Одна проблема: около 10 млн американских и 1,5 млн британских домохозяйств не имеют счета в банке, все они в основном находятся за чертой бедности. Насколько справедливо оставить их за бортом? Точно также многие из этих людей могут отсутствовать в избирательных списках. Можно ли специально исключить их? Заключенных? Иммигрантов? Несложно представить, какую политическую бурю можно поднять на этом. А если кто-то потратит эти деньги на наркотики или выпивку? В этом плане строительство новых школ и больниц кажется более безопасным решением.

Сложно представить, что какой-то Центробанк рискнет предпринять нечто подобное, не получив явного (и желательно письменного) одобрения от своего правительства. Вот тут возникает первое практическое препятствие: ни правительство Германии в Европе, ни Республиканцы в конгрессе США никогда не пойдут на это. Вертолетные деньги в большей степени привлекают политиков левого крыла, поскольку их можно отнести к перераспределению доходов. Либо все граждане получат одинаковые выплаты, либо деньги будут потрачены на инфраструктуру, что приведет к снижению безработицы. Нечто подобное предлагали британские лейбористы. Но как на это посмотрит рынок? Стивен Энгландер из Citigroup попытался оценить последствия. Он рассматривает вариант для США (хотя Европа и Япония наиболее очевидные кандидаты на роль первопроходцев). Кривая доходности обретет более резкий уклон (доходность по долгосрочным облигациям вырастет), акции тоже будут чувствовать себя неплохо за счет предположительного стимулирующего эффекта для экономики. Как ни странно, доллар также может вырасти: оздоровление экономики и рост доходности будут привлекать иностранный капитал.

Конечно, многое будет зависеть от размера стимулов, а также от того, каким образом они будут распределяться. Скромные стимулы немного поднимут инфляцию и спрос. Вряд ли кто-то вспомнит про гиперинфляцию в стиле Веймарской республики. Будет ли эта экспансия носить постоянный характер, или же правительство заранее объявит о своих планах «отобрать все назад» через несколько лет? Рынки, возможно, воодушевятся, но потребители предпочтут отложить деньги, чтобы потом было чем расплачиваться с «благодетелем». Это значит, что стимул будет менее эффективным. Также много денег может быть потрачено на импорт — плоские телевизоры и отпуск заграницей. В этом случае резко вырастет дефицит текущего счета, что неблагоприятно отразится на курсе валюты, а другие экономики получат возможность бесплатно прокатиться на вертолете и воспользоваться преимуществами чужих стимулов. В этом смысле хорошо было бы договориться сразу со многими странами об использовании этой стратегии, подобно тому, как они совместно применяли фискальные стимулы после коллапса Lehman.

Конечно, тут много подводных камней. Что будет с теми инвесторами, которые купили облигации в период ультра-низкой доходности, если цены на эти активы упадут? У пенсионных фондов проблем не возникнет (их обязательства тоже снизятся), но банкам не повезет. Инвесторы также могут испугаться; в конце-концов, нарушать табу на монетизацию государственных расходов — это уже слишком. Зачем тогда правительству повышать налоги или сокращать расходы, если можно финансировать множество бессмысленных, но привлекательных для избирателей проектов при помощи ручного Центробанка.

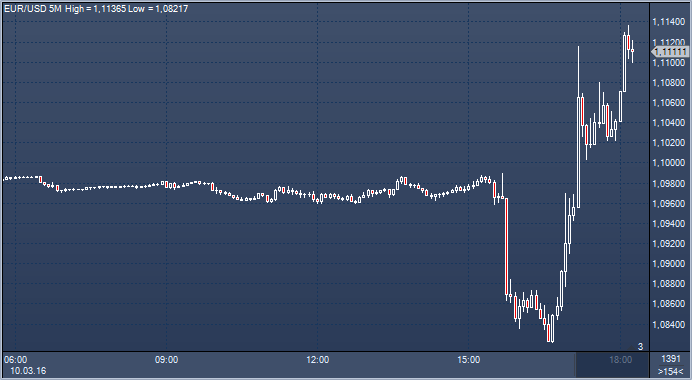

Евро летал вчера вдоволь, компенсируя недостаток движений предыдущих дней. Сначала единая европейская валюта просела до минимума в $1.0822 в реакции на новый пакет стимулирующих мер и первые слова Марио Драги на его пресс-конференции, а потом неожиданно взлетела до максимума $1.1116 в реакции на слова маэстро рынка о том, что он вроде бы не видит больше необходимости снижать ставки. В настоящее время евро после консолидации на $1.1030 снова взлетел на фигуру, до $1.1138. Поддержка находится на $1.1000, 38.2% всего движения $1.0822-1.1116. $1.0965 является 50% этого движения. Евро также терял вначале и против швейцарского франка, иены и фунта после того, как Европейский центральный банк решил подстегнуть экономику и потребительские цены снижением всех трех процентных ставок и расширением скупки активов, что стало неожиданностью для рынков. Совет управляющих Европейского центрального банка понизил базовую процентную ставку с уровня в 0,05% до нулевого показателя. Ставка по депозитам понижена до минус 0,4% с минус 0,3%, маржинальная ставка понижена до 0,25% с 0,3%.

"Забегая вперед, принимая во внимание текущий прогноз по ценовой стабильности, совет управляющих ожидает, что ключевые процентные ставки ЕЦБ останутся на текущих или более низких уровнях в течение длительного периода времени", - пообещал Драги. Программа количественного смягчения ЕЦБ продлится как минимум до конца марта 2017 года или до возвращения инфляции в еврозоне к таргетируемому уровню в 2% на фоне понижательных рисков для мировой экономики, заявил Драги. "Восстановлению экономики еврозоны по-прежнему препятствуют слабый спрос на развивающихся рынках, волатильность на финансовых рынках, а также недостаточно активное проведение финансовых реформ в странах еврозоны", - указал банкир. Центробанк повысил объем ежемесячного выкупа активов с 60 млрд евро до 80 млрд евро и добавил в список активов номинированные в евро облигации компаний (исключая банковские), зарегистрированных в еврозоне и обладающих инвестиционным рейтингом. Максимальный объем облигаций одного выпуска, который ЕЦБ может приобрести в рамках QE, повышен до 50%. Эти изменения в программе QE вступят в силу с апреля.

Для поддержания слабого кредитования населения в Европе регулятор объявил о возобновлении выдачи кредитов банкам в рамках программы целевого долгосрочного кредитования (TLTRO). Кредиты на срок в четыре года будут выдаваться с июня, а ставка по ним будет определяться тем, насколько активно конкретный банк выдает кредиты населению. Минимальный размер ставки будет равен ставке по депозитам (минус 0,4%), иными словами, ЕЦБ будет доплачивать банкам за то, что они берут у него деньги. TLTRO, по словам Драги, не только оживит потребкредитование, но и смягчит негативное влияние отрицательной ставки по депозитам на прибыль банков. То есть, вопреки ожиданиям ЕЦБ не стал вводить для банков многоуровневую систему, согласно которой они платили бы проценты за хранящиеся у ЕЦБ средства, только если они превышают определенный порог. Управляющий совет рассматривал эту меру, но решило от нее отказаться, пояснил Драги.