Вывод Reuters: Последние комментарии демонстрируют выдающуюся устойчивость отрасли, но при этом служат предупреждением конкурентам и трейдерам: спад активности в сфере добычи нефти в США, способный сократить переизбыток предложения на мировом рынке и позволить ценам восстановиться, может закончиться быстрее, чем ожидали некоторые.

Это означает, что для того, чтобы одержать победу, саудитам придется допустить масштабный и продолжительный медвежий виток цен на нефть, который выведет из игры максимальное количество малорентабельных производителей. Ценовые войны на рынке нефти вот-вот войдут в новую, гораздо более зловещую и гораздо более летальную фазу, и хотя пока непонятно, кто в конечном счет выйдет из них победителем – сланцевики или саудиты – проигравший уже известен: все, кто открывал позиции на покупку в расчете на неизбежный отскок.

Однако настоящая кульминация не имеет ничего общего с ценовыми уровнями рентабельности, или с эффективностью, или балансами, поскольку если – и когда – ударит волна массовых дефолтов, и сотни американских корпораций начнут менять долговые бумаги на долевые, в результате чего держатели облигаций останутся с акциями, и тогда показатель общей себестоимости производства будет понижен еще сильнее ввиду того, что отпадет необходимость расходов на выплату процентов по облигациям.

В этом случае вероятен ошеломительный исход, при котором сланцевики США обернут тему «низкорентабельных производителей» против самих саудитов и спровоцируют мощный скачок переизбытка предложения, который сначала медленно, а потом все быстрее будет опустошать запасы валютных резервов Саудовской Аравии, пока сама страна не окажется выдавленной из лагеря низкозатратных производителей и вынуждена будет вместо этого справляться с куда менее приятными последствиями в виде общественных волнений и революции, поскольку она с трудом борется за сохранение и без того уже шаткого статуса государства всеобщего благосостояния в условиях почти полного прекращения поступления в госказну доходов от продажи нефти.

Неясно, что будет тогда с ценами на нефть, однако предельно понятно: для того, чтобы дойти до этой стадии, черное золото должно будет торговаться на гораздо, гораздо более низких уровнях, чем сейчас. И даже если этого не произойдет, теперь мы все равно имеем неофициальный ценовой потолок: каждый раз, когда стоимость барреля нефти будет приближаться к отметке $40, «малорентабельные» производители незамедлительно будут возобновлять добычу.

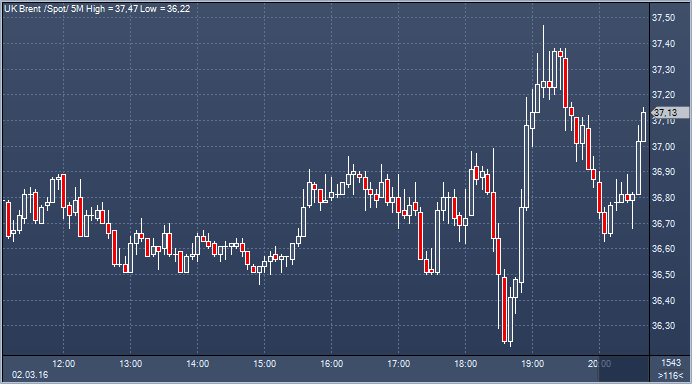

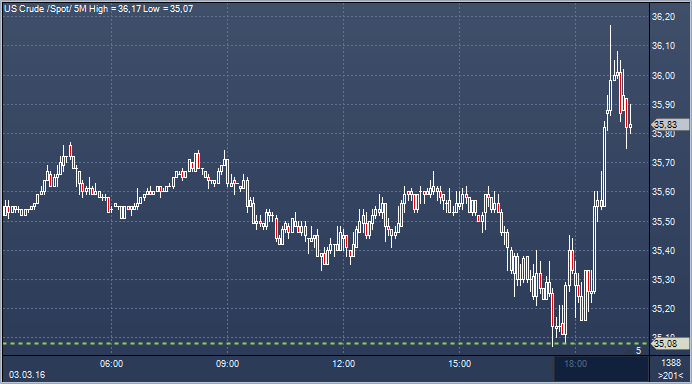

Цены на нефть колеблются в диапазоне, показывая неоднозначную реакцию на последние новости. Котировки поначалу снижались в ответ на отчет Минэнерго США, согласно которому запасы нефти в США взлетели на 10,4 миллиона баррелей, или на 2% - до 518 миллионов баррелей, исторического максимума для данного времени года. Эксперты прогнозировали рост на 3,604 миллиона баррелей. Запасы нефти на крупнейшем в стране терминале в Кушинге выросли на 1,2 миллиона баррелей — до рекордных 66,3 миллиона баррелей. Однако чуть позднее цены на нефть кардинально изменили направление и даже обновили локальные максимумы, возможно, шокировав многих трейдеров. Нефть марки WTI кратковременно поднималась выше психологической отметки в 35 долларов за баррель впервые с 6 января.

И здесь слово берут представители Citi, им явно есть, что сказать. "Рынок, по всей видимости, достиг нижнего предела", - прокомментировал странное поведение цен Wall Street Journal аналитик Citi Research Сет Клайнман. При этом он добавил, что при росте цен выше 40 долларов за баррель производители сланцевой нефти вновь могут увеличить производство. Ранее его сокращение вызвало ралли на рынке "черного золота". Подтянулись и другие эксперты. Они предпочитают указывать на сокращение запасов бензина (хотя до открытия автомобильного сезона в стране еще несколько месяцев). Многие инвесторы восприняли как сигнал увеличения спроса на топливо, поясняет агентство Bloomberg. Как стало известно из отчета Минэнерго США, запасы бензина в стране сократились на 1,47 миллиона баррелей на прошлой неделе.

Нам более логичным представляется иное объяснение. Участники рынка нефти в некоторой степени подготовились к падению котировок после того, как во вторник Американский институт нефти (API) сообщил об увеличении коммерческих запасов нефти в США на прошлой неделе на 9,9 миллиона баррелей. Здесь аналитики также предполагали рост запасов на 3 миллиона баррелей. Однако тот факт, что рынок и вчера не отреагировал на такой разрыв факта и прогноза, действительно говорит о его желании сыграть наверх, о попытках реализовать идею дна, о чем мы пишем в последние дни. Хеджфонды имеют чистую длинную позицию по сорту Brent. Сюда же можно отнести и информацию о том, что российская компания Роснефть предложила президенту России Владимиру Путину на его совещании с нефтянниками сократить производство нефти в стране. Их российские коллеги объясняют такую инициативу Роснефти ожиданием естественного падения добычи компании в 2016 г на 2 %. К настоящему моменту цены на нефть немного отошли от максимумов.

Цены на нефть снова пошли вверх после появления сообщений о скорой встречи производителей сырья с целью обсуждения ситуации на рынке для его стабилизации. Апрельские фьючерсы на сырую нефть торгуются сейчас с повышением на $0.39 на $35.12 / баррель, в районе верхней части плотного диапазона дня от $34.19 до $34.98. В среду ближайший контракт преодолел психологический рубеж в $35, впервые с начала января, достигнув пика $35.17. Сегодняшний максимум по WTI стал самым высоким уровнем с 6 января, когда сырая нефть достигла своего пика на $36.39, который сейчас является сопротивлением. Пик 2016 составляет $38.39, его мы видели 4. января. Перед этим есть еще пик 5 января на $37.10, который также будет выступать в качестве сопротивления.

Цены начали активно расти после открытия торгов в США. Американские трейдеры более живо отреагировали на сегодняшние новости о том, что представители нескольких стран из организации нефтеэкспортёров (ОПЕК) и стран, не входящих в картель, планируют встречу в России приблизительно 20 марта. Об этом сказал на конференции министр нефти Нигерии Эммануэль Качикву. "Мы видим, что цены на нефть восстанавливаются очень медленно. Но, если встреча, которую мы планируем в России приблизительно 20 марта, состоится, мы увидим более активное движение цены", - сказал министр нефти Нигерии. "И саудиты, и русские - все вернутся к переговорам... Если мы получим цену в $50 за баррель, мы будем счастливы. Это цель, которую мы ставим перед собой", - добавил Качикву. Он не уточнил, будут ли представители Ирана участвовать в переговорах.

Россия в ответ заявила, что готова принять участие в переговорах между странами ОПЕК и другими странами - производителями нефти. "Россия готова принять участие в переговорах между странами ОПЕК и другими странами - производителями нефти. В настоящее время прорабатываются различные варианты относительно места и даты встречи, на которой будут обсуждаться меры по стабилизации нефтяного рынка", - говорится в сообщении, опубликованном на сайте Минэнерго РФ.

Ранее министр энергетики РФ Александр Новак говорил, что Россия будет договариваться со странами ОПЕК и не входящими в картель странами о встрече в марте по заморозке добычи нефти. Россия, Саудовская Аравия, Катар и Венесуэла на встрече в Дохе 16 февраля для поддержки мировых цен на нефть договорились о такой мере, как сохранение добычи в среднем в 2016 году на уровне января, но только если другие производители присоединятся к инициативе. Среди стран, выразивших такую готовность, Эквадор, Алжир, Нигерия, Оман, Кувейт, ОАЭ. Иран и Ирак пока говорят лишь о поддержке "шагов по улучшению ситуации на рынке нефти", избегая обещаний присоединиться к заморозке добычи.

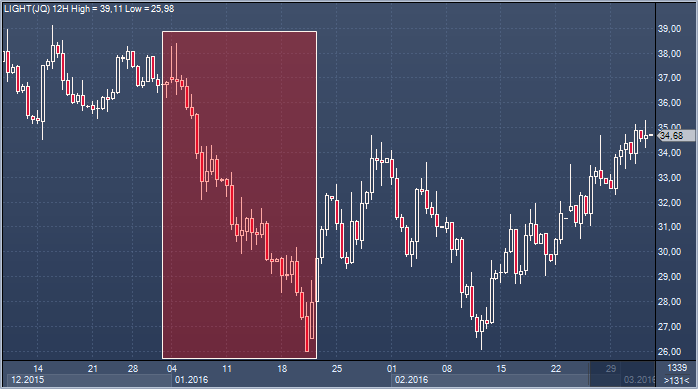

Почти сразу после Нового года нефть начала дешеветь, и к 20 января потеряла около 25% стоимости, что привело к экстремально высокому медвежьему настрою участников рынка и, что более важно, к серьезному росту объема коротких позиции. Так, объем шортов по всем торгующимся в США нефтяным ETF вырос в январе на 300%, и в результате последовавшего за этим восстановления котировок черного золота медведи оказались в капкане. (прим. ProFinance.ru: упрощенно говоря, инвесторы покупают/продают паи таких фондов на бирже, а их управляющие дублируют эти позиции во фьючерсах на нефть). «Нефть закрыла сессию среды ростом, несмотря на очень серьезное увеличение запасов, что отражает экстремально медвежий настрой участников рынка и соответствующее позиционирование», - пишут эксперты UBS. – «В четверг торговля проходила в диапазоне, но с повышательным уклоном. В обе эти сессии акции энергетических компаний выглядели лучше рынка, что заставляет нас с уверенностью говорить о том, что главной причиной текущего роста нефти является массированное закрытие коротких позиций». По данным банка, текущая чистая позиция всех торгующихся в США нефтяных ETF во фьючерсах на нефть составляет +272 000 контрактов или 56% всего открытого интереса в апрельских фьючерсах на WTI. «Падение отрытого интереса будет говорить о том, что текущий рост котировок близок к завершению», - отмечают эксперты банка.

Инфляция в России снижается уже полгода и в феврале, возможно, достигла минимальных значений с октября 2014 года (прим. ProFinance.ru: об этом мы узнаем сегодня или на следующей неделе. В соответствии со средним прогнозом опрошенных Bloomberg экономистов, цифры составят 8.5% г/г), однако последствия обвала рубля в начале года могут подкорректировать этот процесс. По мнению экспертов ряда банков, Индекс цен потребителей завершит второй квартал на двузначных значениях (9.8% г/г в настоящий момент) и лишь потом начнет уверенно снижаться. «Инфляция в России снижается, но главной причиной этого является эффект высокой базы, так как в это время в прошлом году она стремительно росла», - отмечает Лиза Ермоленко из Capital Economics. – «Поэтому мы не думаем, что обнадеживающие цифры заставят ЦБ РФ изменить свое мнение и возобновить цикл снижения ключевой ставки. Наш прогноз по инфляции на конец третьего квартала составляет 11%».«Экономика России слаба, а зарплаты не растут, поэтому я с трудом вижу какое-либо инфляционное давление со стороны спроса», - говорит Виктор Жабо из Aberdeen Asset Management, который управляет портфелем облигаций развивающихся стран в $11 млрд. – «По мере стабилизации цен на нефть, а, следовательно, и рубля, снижение инфляции должно ускориться». Отметим, что в настоящий момент рынок производных инструментов учитывает в ценах снижение ключевой ставки ЦБ РФ на 0.41% в ближайшие три месяца. По оценкам исследовательского департамента Банка России, слабость рубля в декабре-январе выльется в рост инфляции на 1.3% в первом квартале, а по итогам всего года это значение составит 2.5%