Торги на российском фондовом рынке во вторник вновь открылись с гэпом вниз, протестировав отметку 1660 пунктов по индексу ММВБ. Однако уже вскоре после начала торгов перепроданные российские акции начали компенсировать потери предыдущего дня, с возвратом индекса ММВБ к 200-дневной средней (1690 пунктов) и тестом им внутри дня круглой отметки 1700 пунктов, ввиду попытки восстановления нефтяных котировок (Brent вознамерилась вернуться к важной зоне $33–34/барр.на фоне надежд на созыв внеочередного заседания ОПЕК и сокращение добычи на сланцевых месторождениях в США и, как следствие, закрытия коротких позиций, хотя и не смогла удержаться в плюсе во время российской торговой сессии) и повышения рынков акций развитых стран.

При поддержке растущей нефти лучше рынка смотрелись акции нефтегазового сектора, где при поддержке корпоративных новостей заметно прибавляли НОВАТЭК (+2,8%) и «Газпром» (+1,6%). Также неплохо смотрится «Сургутнефтегаз». А вот «Роснефть» (-0,5%) и ЛУКОЙЛ (-1,5%) подешевели. Одними из лидеров роста стали и телекомы, благодаря спросу на акции МТС (+2,2%). В акциях финсектора сильно смотрелись акции ВТБ (+1,9%), а также Сбербанк (+0,7%), – обе бумаги протестировали во время торгов важные зоны поддержки (7,0–7,2 коп. и 88–90 руб. соответственно). В акциях электроэнергетики («Русгидро» +2,5%; ФСК +0,8%; «Россети» -0,5%; «Интер РАО» -1%) наблюдалась разнонаправленная динамика, хотя в целом сектор выглядит технически многообещающе – если рубль не разочарует, тенденция к росту здесь может развиться. Также разновекторно изменялись котировки в металлургическом секторе: выросли перепроданные АЛРОСА (+4%), а также «Полюс Золото» (+5%) и НЛМК (+2,6%), а «Норильский никель» (-0,5%), ММК (-2,1%), «Белон» (-7,9%) и «Полиметалл» (-5%) подешевели.

Против рынка двигался потребительский сектор, продолжая отыгрывать операционные данные «Магнита» (-2,8%); тут только фармацевтический сектор и «Разгуляй» (+1,4%) укрепили свои позиции. Из прочих бумаг выделим возврат к 1000 руб. котировок сильно упавшего накануне без новостей «Яндекса» (+1,2%), восстановление «Аэрофлота» (+2,3%), а также снижение курса акций ЛСР (-2,1%) и НМТП (-1,5%).

Пока можно лишь констатировать, что настроения на нашем фондовом рынке сегодня стабилизировались: участники рынка пытаются найти идеи для роста, однако по-прежнему остро нуждаются во внешних драйверах. Завтра индекс ММВБ может развить движение вверх в случае, если котировки Brent продолжат восстановление и попытки вернуться выше $33/барр., а китайский рынок, который выглядит сильно перепроданным, последует за американским и подрастет. Тогда индексу ММВБ вполне по силам уже в среду вернуться в зону 1715–1725 и закрепиться, тем самым, выше 200-дневной средней. Как мы полагаем, это произойдет на фоне спроса на акции банков и «Газпром». Иначе рынку придется реализовывать сценарий дальнейшего отката. Из ключевых событий завтрашнего дня – недельные данные о рынке энергоносителей в США и данные о торговом балансе КНР

Неожиданно негативные данные по промышленному производству в Великобритании за ноябрь привели сегодня к резкому падению курса фунта стерлингов. Учитывая тот факт, что технически британская валюта выглядит очень перепроданной, как по отношению к доллару, так и против евро, мы сомневаемся, что публикация решения Комитета по монетарной политике Банка Англии в предстоящий четверг сможет оказать существенное давление на и без того перепроданную валюту. От 1.4350 курс фунт/доллар выглядит привлекательным для краткосрочных спекулятивных покупок, поскольку в четверг мы вполне можем наблюдать реализацию биржевого принципа «покупай на слухах — продавай на фактах». Мы считаем, что завершение этой торговой недели не будет столь негативным для фунта, как ее начало. Перспектива предстоящей торговой недели открывает потенциал для восходящей коррекции в паре фунт/доллар вплоть до 1.4690, где и можно разместить цели по спекулятивным лонгам.

Валютные стратеги BNP Paribas обновили еженедельно публикуемую оценку текущей ситуации на валютном рынке, сгенерированную системой FX Momentum. Как следует из ее названия, система оценивает силу валютных трендов, исходя из текущей динамики валютных курсов, ставок и поведения фондового рынка. В приведенной ниже таблице указаны текущие оценки силы тренда основных валют по шкале от -100 (сильнейший медвежий моментум) до +100 (сильнейший бычий моментум).

Самым сильным сигналом продолжает оставаться длинная позиция по доллару США против норвежской кроны и канадской валюты. Значение бычьего моментума по доллару США близко к годовым максимумам. Что касается евро, то здесь медвежий тренд укрепляется. Медвежий моментум по евро упал до -26 пунктов, что является самым сильным сигналом с ноября 2014 года.

Настрой на рынке нефти остается крайне негативным: февральский фьючерс WTI штурмует поддержку в районе $30 за баррель, а поведение участников рынка опционов, где повышенным спросом пользуются путы со страйками на $25 и ниже, указывает на рост пессимизма. Трейдеры отмечают, что поддержанию негативного настроя способствуют ожидания роста запасов нефти и нефтепродуктов, данные по которым будут опубликованы завтра. Вместе с тем, падение цен к новым минимумам, в условиях, когда не наблюдается и малейших признаков улучшения ситуации, остается лишь вопросом времени, и еженедельный отчет DOE – это просто повод для активизации продаж. Эд Морс, глава исследований товарного рынка Citigroup, отмечает, что теперь участникам рынка следует быть готовым к падению цен к $20 за баррель. Ситуация на рынке остается непростой, и новости из США, по его мнению, могут еще больше разочаровать быков. Производители сланцевой нефти оказались способны сократить издержки на 30%, и на пути к такому же результату теперь и производители нефти на глубоководных месторождениях. Морс отмечает, что ввод в строй пробуренных скважин и скважин, разработка которых еще не завершена, может привести к росту добычи в США на 400 000 баррелей в день, что будет еще одним ударом для «черного золота». Между тем, устойчивой к снижению цен может оказаться и канадская нефтяная индустрия. Мартин Кинг из First Energy Capital отмечает, что производители нефти из канадских нефтеносных песков при текущих ценах теряют деньги, однако значительное сокращение производства выглядит сомнительным, поскольку ряд проектов не может быть законсервирован без нанесения урона месторождениям. Он обращает внимание на то, что проекты рассчитаны на 40-50 лет, и, в то время как небольшие компании могут потерпеть крах, более крупные производители имеют возможности пережить неблагоприятный период.

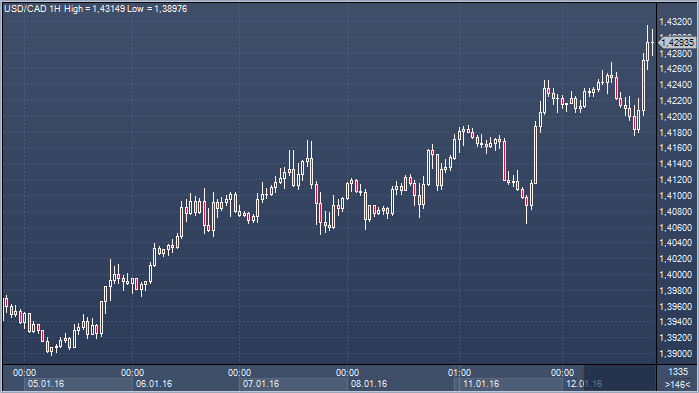

Восходящее движение доллар/канады может показаться чересчур агрессивным, однако быки чувствуют себя весьма уверенно, и в Scotiabank отмечают, что сложившаяся обстановка на рынке нефти дает им на это полное право. Напряженность продолжает нарастать, и опасения роста панических настроений в случае потери опоры в районе $30 оказывают паре хорошую поддержку. В пользу дальнейшего роста курса также говорят и показатели трендовых индикаторов, и в Scotiabank не видят особых препятствий для доллар/канады на пути к C$1.45. В BBH также видят возможность для обновления максимумов, обращая внимание на то, что негативной для луни остается и ситуация в самой Канаде — экономические индикаторы в последнее время дали повод говорить о том, что динамика цен на нефть (канадская West Canada Select имеет большее влияние на экономическую активность, чем предполагалось ранее. В условиях продолжающегося падения «черного золота» позиции медведей выглядят более прочными, и все больше инвесторов склоняется к мысли о том, что Банк Канады понизит ставки.

Вслед за ценами на нефть, которые можно сказать чудом еще держатся выше 30 долларов за баррель (Brent), российский рубль, и это совсем не удивительно, упал ниже 77 за единицу американской валюты. Такое положение дел побудило экспертов швейцарского Credit Suisse высказать предположение о том, что Банк России может возобновить продажи иностранной валюты (интервенции) с целью снизить темпы слабости рубля и оказать поддержку бюджету. Предположение экспертов банка выглядит логичным, если учесть опубликованную изданием Ведомости статью о том, что правительство планирует в 2016 году сократить бюджетные расходы еще на 10%. Что логично, ведь текущие цены на нефть значительно ниже заложенного в бюджет прогноза средней цены на уровне 50 долларов за баррель.

Следует внести важное уточнение. Текущее ослабление рубля является индикативным в том смысле, что попросту отражает падение нефтяных котировок, а не давление объема продаж рубля. В том то вся загвоздка — по объемам продажи рубля невелики, поскольку его просто некому продавать. Домохозяйства не имеют достаточного количества свободных рублевых сбережений, чтобы покупать иностранную валюту. Да и текущие уровни не вызывают такого желания. При этом существенное сокращение спроса на импортные товары приводит к тому, что на оптовом уровне объемы продаж рубля также нельзя назвать большими. В таких условиях, к примеру, совокупности правительственных валютных интервенций и продаж валюты российскими экспортерами в рамках налогового периода вполне может хватить для того, чтобы отодвинуть курс доллар/рубль (при желании) к 65.00 — 66.00.

Почему это не реализовано сейчас? Потому что, это стало бы краткосрочным возвращением на уровни, которые молниеносно вернули бы на рынок желающих продать российскую валюту и, как следствие, курс все равно довольно быстро вернулся бы выше 70 рублей за доллар. Посему маловероятно ожидать от правительства интервенций выше 82 рублей за доллар, поскольку правительственное решение тратить средства резервного фонда на валютные интервенции может быть оправдано лишь желанием устранить возможную панику на рынке, которой, пока не наблюдается.