В Standard Chartered, тем временем, полагают, что китайские официальные лица продолжат придерживаться более гибкого подхода к установлению курса, но вряд ли окончательно отдадут его судьбу в руки участников рынка. В банке отмечают, что в какой-то момент времени они, вероятно, будут активнее проводить интервенции, чтобы ограничить спекуляции на тему роста доллар/юаня. Тем не менее, в целом текущее ослабление национальной валюты отвечает интересам Китая и имеет хорошие шансы на дальнейшее развитие. В Standard Chartered напоминают, что китайские экспортеры в последние годы пострадали от укрепления реального курса юаня относительно валюты основных торговых партнеров. Кроме того, в банке видят риски роста доллар/юаня в середине этого года на фоне роста беспокойства относительно траектории ставок ФРС. Standard Chartered повысили прогноз по доллар/юаню:

с 6.45 до 6.62 на второй квартал 2016 с 6.42 до 6.56 на конец года. Соответствующие прогнозы по USD/CNH (офшорный юань) составляют 6.70 и 6.61 соответственно.

Morgan Stanley также пророчит юаню дальнейшее падение, причем весьма существенное и длительное. В банке отмечают, что интенсификация оттока капитала из Китая обострила ситуацию, и падение юаня будет быстрее, чем предполагалось ранее. В MS отмечают, что Китай целенаправленно допускает ослабление номинального эффективного валютного курса и сообщают о повышении прогнозов по доллар/юаню:

с 6.80 до 6.98 на конец 2016 с 7.07 до 7.31 на конец 2017

Стратеги Macquarie считают, что нынешний рост доллар/юаня в значительной степени обусловлен факторами, связанными с американской валютой, и предупреждают, что на фоне ее общего укрепления юань в этом году может потерять еще 5% - 7%. Такое развитие событий грозит ростом давления на сырьевые активы, а также может привести к усилению оттока капитала с развивающихся рынков и, в конечном итоге, негативно сказаться на экспорте из США. В Macquarie сообщают о повышении прогноза по доллар/юаню:

3-месячного - с 6.55 до 6.85 6-месячного - с 6.60 до 6.90 Прогнозы по USD/CNH были повышены:

1-месячный — с 6.50 до 6.80 3-месячный — с 6.56 до 6.95 6-месячный — с 6.60 до 6.98

В Macquarie обращают внимание на то, что Китай не может допустить большого расхождения между курсом офшорного и материкового юаня, поскольку это будет нарушением регулирования МВФ, допускающим расхождения валют не более чем в 2%.

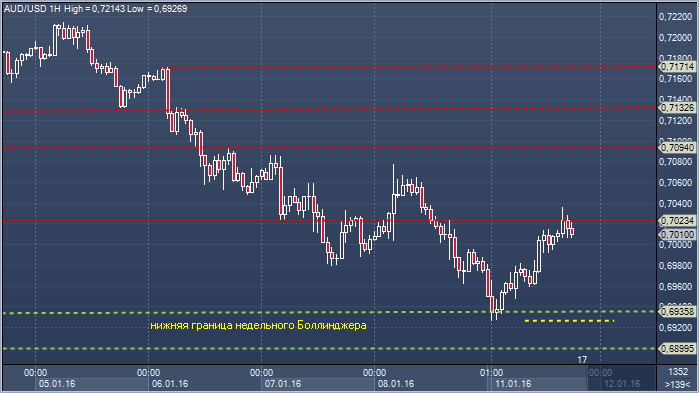

Аусси/доллар. Технический взгляд Сопротивление 4: $0.7171 - максиму 6 января Сопротивление 3: $0.7132 - часовое сопротивление 6 января Сопротивление 2: $0.7094 - часовое сопротивление 6 января Сопротивление 1: $0.7023 - часовое сопротивление 8 января Цена: $0.7010 Поддержка 1: $0.6935 - минимум 29 сентября Поддержка 2: $0.6928 — нижняя граница недельного канала Боллинджера Поддержка 3: $0.6899 - минимум 2015 от 4 сентября Поддержка 4: $0.6856 - минимум 1 апреля 2009

Комментарий:распродажа, последовавшая вслед за разворотом возле сопротивления на $0.7339, продолжается. Медведи твердо ориентированы на минимум 2015. Основание Боллинджера ($0.7018) остается проблемой, имея потенциал ограничить падение. Слои сопротивления накопились. Быкам необходимо закрытие выше $0.7094, чтобы облегчить текущий медвежий прессинг и намекнуть на отскок до $0.7162-0.7198, где находятся ключевые скользящие средние значения. Прорыв минимума 2015 сместит внимания к $0.6856

В российской экономике отразились все негативные тенденции, накопившиеся на протяжении нескольких лет в основном из-за сокращения инвестиционной активности и падения потребительского спроса. Закрытие рынков капитала, снижение цен на углеводороды и ответные санкции России только усугубили внутреннее положение страны и отодвинули перспективы быстрого восстановления. На протяжении первых шести месяцев экономика проходила период адаптации и весь накопленный груз неопределенности, по преодолению сложной экономической обстановки, частично сошел к концу второго полугодия, благодаря оперативным действиям руководства страны.

Мы полагаем, что восстановление внутреннего спроса ограничено до середины 2016 года по причине высоких процентных ставок в экономике, которые, исходя из нашего прогноза, сохранятся в течение первых 2–4 месяцев на уровне двузначной величины на фоне более медленных темпов сокращения инфляции. Дополнительное давление окажет сильная дифференциация и неравномерность распределения доходов домашних хозяйств. За последний год резко увеличилась доля населения с уровнем ниже прожиточного минимума (с 19 до 22 млн человек). Кроме того, фискальные меры не обеспечат значительного повышения номинальных заработных плат – согласно бюджетному проекту, индексация пенсии составит 4%.

Политика Банка России – главный драйвер экономических перемен. Основной вектор денежно- кредитной политики определяется внешними условиями, среди которых действия ФРС, состояние китайской экономики и конъюнктура рынка углеводородов. По мере сбалансированности этих факторов, регулятор пойдет на постепенное смягчение монетарной политики. Стратегия, выбранная ЦБ РФ, на наш взгляд, является верной. Таргетирование инфляции при свободном плавании обменного курса представляет актуальный механизм сглаживания внешних шоков, поддержания экономической и финансовой устойчивости. По нашему мнению, ключевая процентная ставка к концу года составит 8–9%, при годовой инфляции 7,8–8,5%. Значительная доля снижения базовой ставки придется на второе полугодие 2016 года.

В своем интервью информационному агентству «Рейтер» директор ДКП ЦБ РФ Игорь Дмитриев прокомментировал некоторые вопросы монетарной политики. В целом они уточняют позицию ЦБ не столько в преддверии январского заседания ЦБ (29 января), сколько в части условий, в которых осуществляется политика.

Стоит отметить, что Банк России продолжает характеризовать проводимую монетарную политику как «умеренно жесткую», что вызвано устойчивостью инфляционных ожиданий и более медленным снижением инфляции по сравнению с прогнозом регулятора. Вопрос перехода инфляции из уровня 13% в годовом исчислении (по итогам 2015 года) в 5,5–6,5% (прогноз ЦБ) остается открытым и отягощен некоторыми разовыми факторами. Тем не менее сомнений в замедлении инфляции у ЦБ не прослеживается.

Дмитриев упомянул видимое замедление переноса курса на цены, малую значимость новых продуктовых санкций против Турции и серьезное влияние слабого спроса. Соответственно, понижение ставки (в том числе и на нескольких ближайших заседаниях) остается вероятным сценарием. Однако до тех пор, пока первым приоритетом для ЦБ остается инфляция (а не экономический рост), мы можем увидеть инертные действия регулятора по смягчению политики.

В подобном контексте, крайне важным критерием для проводимой политики является предполагаемый сценарий. Дмитриев подтвердил приверженность базовому сценарию на рынке нефти ($50/барр.), однако в контексте озвученных параметров рискового сценария ($35/барр.) и фактической близости котировок к предполагаемой траектории возможен пересмотр параметров прогнозов. Для курса ДКП это будет означать более высокую (де-факто, еще более жесткую) траекторию по ставке ввиду обострения структурных проблем в экономике.

В Standard Chartered, тем временем, полагают, что китайские официальные лица продолжат придерживаться более гибкого подхода к установлению курса, но вряд ли окончательно отдадут его судьбу в руки участников рынка. В банке отмечают, что в какой-то момент времени они, вероятно, будут активнее проводить интервенции, чтобы ограничить спекуляции на тему роста доллар/юаня. Тем не менее, в целом текущее ослабление национальной валюты отвечает интересам Китая и имеет хорошие шансы на дальнейшее развитие. В Standard Chartered напоминают, что китайские экспортеры в последние годы пострадали от укрепления реального курса юаня относительно валюты основных торговых партнеров. Кроме того, в банке видят риски роста доллар/юаня в середине этого года на фоне роста беспокойства относительно траектории ставок ФРС. Standard Chartered повысили прогноз по доллар/юаню:

В Standard Chartered, тем временем, полагают, что китайские официальные лица продолжат придерживаться более гибкого подхода к установлению курса, но вряд ли окончательно отдадут его судьбу в руки участников рынка. В банке отмечают, что в какой-то момент времени они, вероятно, будут активнее проводить интервенции, чтобы ограничить спекуляции на тему роста доллар/юаня. Тем не менее, в целом текущее ослабление национальной валюты отвечает интересам Китая и имеет хорошие шансы на дальнейшее развитие. В Standard Chartered напоминают, что китайские экспортеры в последние годы пострадали от укрепления реального курса юаня относительно валюты основных торговых партнеров. Кроме того, в банке видят риски роста доллар/юаня в середине этого года на фоне роста беспокойства относительно траектории ставок ФРС. Standard Chartered повысили прогноз по доллар/юаню:

Morgan Stanley также пророчит юаню дальнейшее падение, причем весьма существенное и длительное. В банке отмечают, что интенсификация оттока капитала из Китая обострила ситуацию, и падение юаня будет быстрее, чем предполагалось ранее. В MS отмечают, что Китай целенаправленно допускает ослабление номинального эффективного валютного курса и сообщают о повышении прогнозов по доллар/юаню:

Morgan Stanley также пророчит юаню дальнейшее падение, причем весьма существенное и длительное. В банке отмечают, что интенсификация оттока капитала из Китая обострила ситуацию, и падение юаня будет быстрее, чем предполагалось ранее. В MS отмечают, что Китай целенаправленно допускает ослабление номинального эффективного валютного курса и сообщают о повышении прогнозов по доллар/юаню: Стратеги Macquarie считают, что нынешний рост доллар/юаня в значительной степени обусловлен факторами, связанными с американской валютой, и предупреждают, что на фоне ее общего укрепления юань в этом году может потерять еще 5% - 7%. Такое развитие событий грозит ростом давления на сырьевые активы, а также может привести к усилению оттока капитала с развивающихся рынков и, в конечном итоге, негативно сказаться на экспорте из США. В Macquarie сообщают о повышении прогноза по доллар/юаню:

Стратеги Macquarie считают, что нынешний рост доллар/юаня в значительной степени обусловлен факторами, связанными с американской валютой, и предупреждают, что на фоне ее общего укрепления юань в этом году может потерять еще 5% - 7%. Такое развитие событий грозит ростом давления на сырьевые активы, а также может привести к усилению оттока капитала с развивающихся рынков и, в конечном итоге, негативно сказаться на экспорте из США. В Macquarie сообщают о повышении прогноза по доллар/юаню: