Тем не менее в понедельник доллар США начал торговый день ростом против основных валют-конкурентов, а с открытия европейской сессии стала укрепляться пара евро/доллар. Цена на нефть марки Brent стабилизировалась в районе $37,50–38,00 за баррель. В течение малоактивной азиатской сессии японские импортеры покупали американскую валюту на новых минимумах, которые пара доллар/иена достигла на прошедшей неделе. Японский индекс Nikkei Stock Average завершил торги ростом на 0,6%, а китайские индексы снизились в среднем более чем на 2%.

Сегодня не ожидается большого количества макроэкономических публикаций, которые могли бы повлиять на ход торгов. В преддверии новогодних праздников активность на финансовых рынках, по-видимому, будет сдержанной. Индекс доллара WSJ, который отражает стоимость доллара США против корзины 16 основных валют, будет находиться в районе отметки 90.

Несмотря на то, что пара евро/доллар пробила линию тренда близи отметки 1,0870, восходящая коррекция вряд ли продлится выше уровня 1,1060. В случае, если цене в течение недели не удастся преодолеть отметку 1,1000, с началом 2016 года пара евро/доллар вернется в нисходящий тренд.

Фундаментальные факторы создают предпосылки для снижения цены. Несмотря на то, что в начале декабря действия ЕЦБ по количественному смягчению денежно-кредитной политики в еврозоне не оправдали ожидания участников рынка, регулятор в дальнейшем будет стремиться продолжить расширение программы стимулирования экономики региона. Как подчеркнул глава ЕЦБ Марио Драги еще накануне повышения процентной ставки в США, ЕЦБ ставит своей целью обеспечение стабильного роста цен.

Таким образом, разница в подходах к денежно-кредитной политике в США и еврозоне не может не отразиться на росте инвестиционной привлекательности доллара США против европейской валюты. Скорость движения пары евро/доллар к паритету будет напрямую зависеть как от действий ФРС, которая уже заявила о цикле повышения процентной ставки в США, так и от действий ЕЦБ. Ближайшее заседание европейского регулятора по вопросу денежно-кредитной политики в регионе состоится 21 января.

Главное финансовое событие года – первое повышение ставок от ФРС – ознаменовало начало отхода от гиперстимулирующей монетарной политики в США. Но судя по ожиданиям рынка и оценкам самого ФРС, этот переход будет очень мягким. К концу 2016 года рынок, да и руководство ФРС, прогнозируют значение ставки вблизи 1%, что по-прежнему является стимулирующей финансовой политикой. Главной интригой будет оставаться дальнейшее поведение цен на нефть. На прошедшей неделе они совершили вторую попытку подскока. Так, по американской нефти рост составил около 7%. Однако основные медвежьи факторы остаются, и они в основном привязаны к началу следующего года.

В пользу снижения цен действуют сохраняющееся превышение предложения нефти над спросом, ожидание роста поставок нефти из Ирана и прогнозы роста добычи нефти в Ираке, ожидание сообщений о контрактах на поставку нефти из США в Европу, приближение наполненности нефтехранилищ к максимальным отметкам. Не последнюю роль играет первый шаг по повышению ставок со стороны ФРС. Поэтому возможно, что в самом начале следующего года нефть обновит недавние минимумы. Вполне вероятными представляются краткосрочные снижения цен даже ниже $30 за баррель. И происходить эти катаклизмы, скорей всего, будет именно в первом квартале 2016 года. Такие цены станут убыточными уже для слишком большого количества производителей. Далее продавить нефть будет уже трудно, поэтому, вероятно, уже к весне 2016 года на рынке энергоносителей цены начнут отвоевывать понесенные потери. Пара доллар/рубль после балансирования вблизи максимальных отметок в понедельник сделала шаг к новым максимумам, и настрой на рынке остается минорным. Здесь следует помнить, что при пробое ценами нефти минимальных отметок 2008–2009 годов и уходе их ниже $30 за баррель на рублевом рынке начнется новый виток паники и нового снижения рубля. При таком развитии событий рублю тут же припомнят, что его снижение отставало от динамики ослабления нефтяных цен, в результате чего рублевые цены на нефть продолжали медленно снижаться. В бюджете страны на 2016 год заложены рублевые цены нефти, превышающие 3000 руб. за барр. Текущая цена Brent только около 2600 руб. создает большие угрозы для исполнимости бюджета, а значит, остается весьма значительный потенциал дополнительного ослабления рубля. А проходящий в мире парад девальваций может этому дополнительно способствовать.

Несмотря на напряжение валютного рынка, цены на многие акции пока находятся в боковике. Можно отметить только отдельные акции с выраженной динамикой, включая довольно ощутимые продажи акций Сбербанка и провал акций АЛРОСА. Рублевый индекс ММВБ продолжает консолидироваться вблизи отметки 1730 пунктов, не проявляя особенного беспокойства по поводу возобновившегося в понедельник снижения цен на нефть. Однако долларовый индекс РТС отрабатывает негатив. За счет снижения рубля индекс РТС опустился до минимальных отметок декабря и грозит скользнуть ниже 750 пунктов. Такая перспектива кажется все более реальной с учетом резкого снижения цен нефти. А там на повестку дня будет поставлен вопрос об испытании на прочность минимумов конца августа, когда индекс РТС чуть не опустился до 700 пунктов

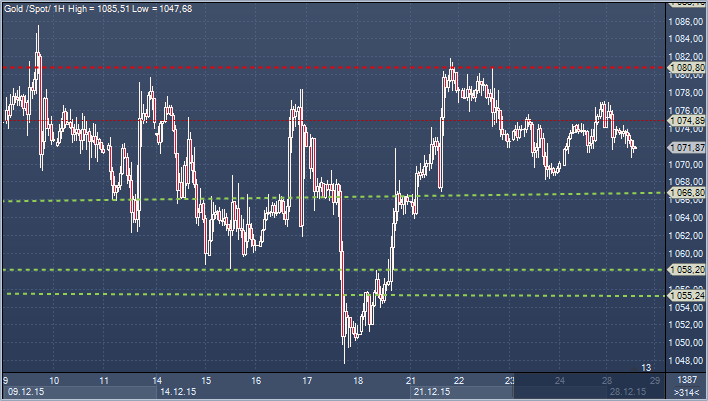

Золото. Технический взгляд Сопротивление 4: $1101.7 - 38,2% Фибоначчи от $1046.7-$1190.7 Сопротивление 3: $1099.4 — минимум 11 сентября, теперь сопротивление Сопротивление 2: $1087.6 — максимум 20 ноября Сопротивление 1: $1081.3 — максимум 21 декабря Цена: $1073.5 Поддержка 1: $1067.1 - часовая поддержка Поддержка 2: $1057.9 — максимум первоначального восстановления 18 декабря Поддержка 3: $1045.5 — минимум февраля 2010 Поддержка 4: $1032.5 — максимум марта 2008, теперь поддержка

Комментарий:ситуация продолжает улучшаться после отскока вверх от $1045.5 ранее в этом месяце. Последний шаг до $1078.1 обнадеживает, но теперь быки имеют дело с проблемой перекупленности часовых осцилляторов. Смотрим на уровень $1067.6, который обеспечит поддержку. Если мы хотим увидеть тестирование ключевого уровня $1087.6, то эта поддержка должна устоять. В противном случае, стоит ждать более глубокого проседания, к $1057.9

Рубль сегодня существенно снижается по отношению к доллару и даже успел обновить годовые минимумы. Причиной для столь негативной динамики вновь является нефть. Нефть Brent теряет уже более 1,5% и вновь опустилось в район 37, несмотря на очередное снижение количества активных буровых в США. Их количество за прошедшую неделю снизилось на 9 единиц и достигло 700 единиц. По итогам года буровых в США стало меньше на 1140 единиц. При этом запасы в американских нефтехранилищах неделей ранее также продемонстрировали снижение, упав на 5,9 млн барр. Все это должно было способствовать повышенному спросу на нефть, но аномально теплая зима и по-прежнему значительное превышение предложения над спросом продолжают давить на котировки. В свою очередь налоговый период подошел к концу и уже не поддерживает российскую валюту. Между тем объемы на валютном рынке сейчас довольно низкие, что делает немного более волатильным движение пары доллар/рубль. Поэтому, когда крупные участники вернутся после праздников, мы вполне можем увидеть совсем другую динамику. В целом на текущий момент спешить с активными действиями по-прежнему не стоит