Первая половина торгов четверга на российском фондовом рынке заканчивается разнонаправленным движением основных индексов. Так, к 16.25 мск индекс ММВБ прибавляет 0,38%, поднявшись до 1754,4 пункта, индекс РТС снижается на 0,2%, до 783,9 пункта. На валютной секции Московской биржи рубль ослабевает по отношению к основным мировым валютам. Так, доллар прибавляет 0,9%, до 70,44, евро растет на 1,3% поднявшись к 77,16 руб. Лидерами торгов выступают бумаги «Полюс золота» и НЛМК, прибавляющие 4,3% и 3,2% соответственно. Хуже рынка торгуются бумаги ВТБ и ТМК, теряющие порядка 1,4%. Отдельно выделим акции «Газпрома», которые практически закончили формирование технической модели «двойное дно». В случае если им удастся пробить уровень 138,5 руб., модель будет окончательно сформирована, а целью восходящей динамики может стать уровень 145,8 руб.

Во второй половине дня игроки обратят внимание на данные по заявкам на пособие по безработице в США, которые будут опубликованы в США в 16.30 мск. Отыграв эту статистику, скорее всего, наши индексы лягут в дрейф у достигнутых уровней. Этому будет способствовать отсутствие торгов на части европейских площадок и короткая торговая сессия в США в преддверии завтрашнего празднования католического Рождества. Учитывая, что в ближайшие дни ликвидность рынков и активность торгов будут низкими, а также не будет стимула для направленного движения, у инвесторов остается один вопрос, переносить ли позиции через новогодние каникулы

После снятия сорокалетнего запрета на экспорт американской нефти многие аналитики поспешили заявить, что в ближайшем будущем это решение не повлечет за собой ухудшения и без того непростой обстановки на рынке «черного золота». Одним из доводов был низкий спред между WTI и брент, в условиях возросших тарифов на перевозку предполагающий отсутствие интереса к импорту американской нефти. Аналитики JBC отмечают, что WTI, возможно, сейчас не является сильным конкурентом для нефти марки брент, но вот в своем регионе американская нефть может быть весьма востребована. В JBC отмечают, что латиноамериканские страны могут предпочесть ее поставкам с Ближнего Востока и из Африки, тем более что портовая инфраструктура США в Мексиканском Заливе заточена под небольшие суда. В JBC отмечают, что интерес к американской легкой нефти может проявить Венесуэла, которая завозит нефть из Африки для смешения с производимыми в стране тяжелыми сортами, а также Бразилия. В JBC полагают, что экспортные поставки нефти из США могут начаться уже в первом квартале, при этом аналитическая модель компании предполагает риски существенного роста импорта нефти в США в январе-феврале на фоне низких цен и контанго. В JBC отмечают, что для НПЗ в Мексиканском заливе сейчас привлекательно заместить канадскую WCS, Mars и арабскую Arab Heavy поставками мексиканской Maya и другими схожими сортами из региона. Наращивание запасов может привести к новому всплеску опасений об ограниченности свободных мощностей хранилищ, что повлечет за собой падение WTI относительно брент и может сделать экспорт американской нефти в Европу экономически целесообразным.

Один из немногих экономистов, наиболее точно спрогнозировавший как рост, так и последующий спад фондового рынка Китая - главный стратег по Китаю Bocom International Holdings Co. Хао Хун - обращает внимание на дефицит долларовой ликвидности в стране, что в последние 40 лет неоднократно становилось предвестником кризисов. В частности, такой дефицит сопровождал и обвал рынка нефти в 1970-х годах, и долговой кризис в Латинской Америке в 1980-х годах, и крах азиатского валютного рынка в 1997 году, и глобальный кризис 2008 года, отмечает эксперт.

Подъем ставок Федеральной резервной системой (ФРС), улучшение платежного баланса США и усиление доллара окажут в следующем году сильное давление на сектора китайской экономики с высокой долей заемных средств, уверен экономист. "В прошлом каждое укрепление доллара вслед за улучшением платежного баланса США сопровождалось кризисом в какой-нибудь из стран, - напоминает эксперт. - Дефицит долларовой ликвидности, вполне вероятно, проявится в сфере недвижимости Гонконга, а также в секторе онлайн-кредитования и высокодоходных корпоративных бондов в Китае". Юань, многие годы считавшийся самой выгодной азиатской валютой для операций кэрри-трейд, в 2015 году подешевел к доллару на 4,2%, тогда как разница в доходности китайских гособлигаций и казначейских бондов США снизилась до минимума за пять лет. Компании Китая, последние три года занимавшие в иностранной валюте рекордными темпами, теперь покупают доллары для страховки от потерь.

"Дорога в ад вымощена положительным кэрри-трейдом, - сказал Хун. - Последние несколько лет на фоне твердой убежденности в укреплении юаня инвесторы часто совершали нехеджированные заимствования в долларовых облигациях, и сейчас многие компании стараются поскорее расплатиться с такой задолженностью, смягчая таким образом риски, но не все". В 2011-2013 годах юань вырос на 13% в паре с долларом, но в 2014 году его курс снизился на 2,4%. Падение на 4,2% в текущем году станет максимальным за два десятилетия.

Аналитики, участвовавшие в ежегодном опросе Bloomberg, ошиблись в прогнозе курса британского фунта стерлингов на 2015 год на рекордную величину за пять лет, пишет агентства. В конце 2014 года эксперты ожидали, что фунт подешевеет к доллару США на 0,5%, тогда как в действительности британская валюта потеряла 4,5% на фоне повышения ставок Федеральной резервной системы США (ФРС) и сохранения рекордно низкой ставки Банка Англии. Судя по котировкам форвардных контрактов на курс фунта, трейдеры не ожидают увеличения ставки в Великобритании до начала 2017 года. А вероятность второго с 2006 года повышения стоимости кредитования в США уже в марте оценивается рынком в 50%. "Еще в январе все ожидали, что между ростом ставки ФРС и ставки Банка Англии пройдет не более пяти месяцев", - отмечает экономист Саймон Смит. К 18.40 мск фунт торгуется в паре с долларом на уровне $1.4912

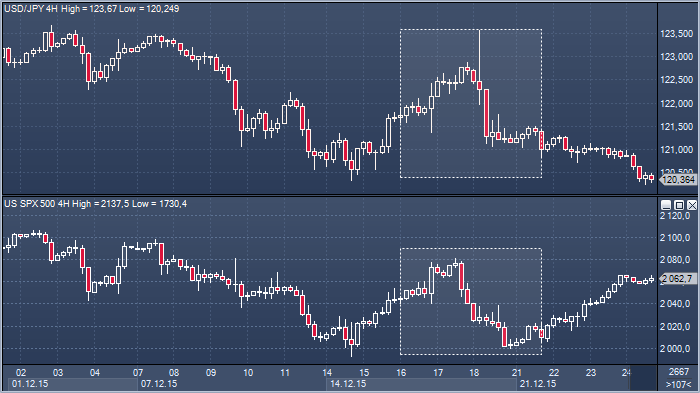

Позитивный эффект повышения ставки ФРС для доллар/иены был недолгим: рост в очередной раз был остановлен вблизи Y123.50, а затем пара резко повернула ниже, отреагировав на коррекцию фондовых индексов, и в последние дни демонстрирует устойчивую тягу к развитию снижения. С точки зрения дифференциалов доходности ситуация не претерпела значимых изменений, и дилеры винят в снижении разочарованных спекулянтов, надеявшихся на развитие восходящего тренда, а также возлагавших определенные надежды на смягчение позиции Банка Японии. Кроме того, сказывается и усиление интереса к фиксации прибыли под конец года, и дилеры не исключают развития снижения доллар/иены в краткосрочной перспективе. Пара в настоящее время торгуется в районе Y120.37, в фокусе остаются биды в области Y120.25/20 и Y120.00. Потеря фигуры может негативно отразиться на настрое и обеспечить развитие коррекции в направлении Y118. Вместе с тем, чтобы выбить почву из под ног быков — дифференциал ставок остается фактором поддержки для пары, а японские инвесторы сохраняют интерес к иностранными активам — рынок должен увидеть серьезный спад аппетита к риску, а в отсутствие такового попытки снижения, вероятно, продолжат привлекать интерес к покупке.

JPMorgan Chase на днях порадовал своих клиентов двумя весьма противоречивыми утверждениями: 1) иена вырастет до 100 в паре с долларом; 2) этот рост не убьет третью по величине экономику в мире. Тору Сасаки, глава аналитического отдела по японским рынкам, считает, что в следующем году иена укрепится до 110.00 от текущего значения на уровне 120.40. Это самый бычий прогноз по японской валюте среди всех, собранных агентством Bloomberg. На самом деле, аналитик JPMorgan считает, что равновесный курс для доллар/иены находится чуть ниже 100.00 и движение к нему не нарушит процесс восстановления корпоративных прибылей. «Инвесторам нравится слышать прогнозы о том, что иена будет слабеть, а акции — дорожать, но если все долгое время движутся в одном направлении рано или поздно создается затор», — поясняет Сасаки, который проработал в Банке Японии более десяти лет прежде чем прийти в JPMorgan. «Не исключено, что цены на акции будут расти вечно, потому что все стремятся максимизировать прибыли, но на валютном рынке так не бывает. Здесь рост всегда сменяется спадом и наоборот».

Прогноз JPMorgan идет вразрез с консенсусом: большинство аналитиков уверены, что иена в паре с долларом упадет к отметке 125.00 и, таким образом, за пять лет потеряет 38% своей стоимости. Девальвация валютного курса при Премьер министре Синзо Абе удвоила стоимость акций и привела к росту прибылей до рекордных высот. Продажа валюты и покупка акций стала настолько популярной стратегией, что аналитики назвали ее «сделкой Абэномики». Однако, по словам Сасаки, инвесторы слишком одержимы валютным курсом.

Его прогноз основан на восстановлении профицита текущего счета в Японии, который достиг своего максимального значения с марта 2008 года. За первые десять месяцев текущего года профицит торгового баланса достиг 13.3 трлн иен — это в пять раз больше, чем 2.6 трлн иен за весь 2014 год. Кроме того, японская валюта сильно недооценена после падения рассчитываемого Банком Японии индекса иены, взвешенного по торговле до восьмилетних минимумов (в июне этого года). Индекс паритета покупательской способности Bloomberg также говорит о том, что иена недооценена на 39% по отношению к доллару.

Следует отметить, что JPMorgan уже не в первый раз идет против течения. Прогноз Сасаки о том, что иена вырастет в первом полугодии 2014 года оказался пророческим. Во втором полугодии того же года, после неожиданного расширения стимулов Банком Японии он пообещал падение иены до 120.00 к 30 сентября 2015 года. В этот день доллар/иена закрылся на уровне 119.88, а сейчас торгуется на отметке 120.40.