Сегодня тоже никаких поводов для смены динамики торгов не ожидается. А поскольку во многих европейских странах предрождественские выходные наступают уже завтра, то сегодня последний полноценный торговый день перед праздниками, что вряд ли подвигнет спекулянтов на открытие новых позиций. Рубль сегодня может укрепиться до 70,5 при текущих нефтяных ценах. Если же восстановление нефти усилится, то доллар/рубль можно ждать в районе 70,3

Во вторник по итогам торговой сессии на Московской бирже курс американского доллара расчетами «завтра» вырос на 3,7 коп. (+0,05%), до 71,23 руб., курс евро – на 23,4 коп. (+0,30%), до 78,05 руб. Центральный банк России с 23 декабря понизил официальный курс доллара на 13,42 коп., до 71,1211 руб. Официальный курс евро был установлен на отметке 77,6145 руб., что выше предыдущего дня на 13,15 коп. На фоне стабилизации цен на нефть доллар провел день в боковом тренде в диапазоне 70,96–71,31 руб. Баррель Brent в течение дня находился вокруг уровня $36,40. Ожидалось, что стоимость Brent повысится до $37,5, а вместе с ней укрепится курс рубля.

Сегодня даем вторую попытку Brent восстановиться до $37,5 на фоне закрытия коротких позиций на нефтяном рынке в преддверии праздников и сильных данных от Американского института нефти (API). Недельные запасы сырой нефти по данным API снизились на 3,6 млн барр. против увеличения на 2,3 млн неделей ранее и прогноза 1 млн барр. Нефть в Азии дорожает на 1%.

США ввели против России новые санкции. Реакция на них была нулевая, так как трейдеры восприняли их, как психологическое влияние на рынки из политических соображений. На текущей неделе налоговый период является основным фактором для укрепления рубля. Торги середины недели доллар проведет в диапазоне 70,85–70,90 руб. Во вторник евро/рубль вырос из-за укрепления европейской валюты на рынке Forex. Сегодня от пары евро/доллар ожидается снижение до 1,09, а с ней и падение курса единой валюты до 77,3 руб.

Общее влияние ключевых внешних факторов, оказывающих существенное воздействие на поведение российского финансового рынка, сегодня в начале дня, по нашим оценкам, умеренно позитивно. Котировки фьючерсов на нефть Brent прибавляют, совершают колебания в районе отметки $36,5 за баррель в ожидании предстоящей сегодня публикации данных по запасам нефти и буровой активности в США. Фьючерсы на ведущие фондовые индексы США слегка корректируются после существенного роста днем ранее. Основные азиатские фондовые индикаторы большей частью демонстрируют позитивную динамику. Премаркет европейской сессии сигнализирует о повышении основных европейских фондовых индексов в начале дня.

Ведущие европейские фондовые индексы во вторник не показали единой динамики. Британский индекс FTSE 100, по итогам дня прибавил 0,8%, став лидером роста среди европейских фондовых индикаторов на фоне повышения котировок акций горнодобывающих Anglo American (+5,7%), Antofagasta (+4,7%) и нефтегазовых BP (+2,9%), Royal Dutch Shell (+3,1%) компаний. В свою очередь, французский фондовый индекс CAC во вторник прибавил 0,05%, а немецкий DAX снизился на 0,09%, оказавшись аутсайдером среди ведущих европейских индикаторов. Согласно опубликованным данным, в третьем квартале продолжился рост заработных плат в Германии, что в перспективе способно негативно отразиться на конкурентоспособности немецкой экономики. Однако в текущем моменте это поддерживает активность немецких потребителей в контексте зафиксированного увеличения их склонности к крупным покупкам.

Фондовый рынок США во вторник прибавил на фоне вышедших данных экономической статистики и корпоративных новостей. Индекс «голубых фишек» Dow Jones повысился на 0,96%. Индекс high-tech биржи NASDAQ вырос на 0,65%. Индекс американского «широкого рынка» S&P500 (+0,88%) также показал позитивную динамику. При этом лидерами роста в его отраслевом спектре стали индексы потребительского (+1,2%) и нефтегазового (+1,2%) секторов. Как стало известно, темпы роста ВВП США в третьем квартале превысили предварительные прогнозы, но оказались несколько хуже предыдущей оценки, подтвердив тот факт, что сейчас рост американской экономики слегка отстает от долгосрочной тенденции. При этом устойчивый внутренний спрос остается локомотивом роста экономики США. Между тем компания Ford Motor (+3,4%) объявила о рекордном количестве новых патентов, в основном касающихся разрабатываемых автономных транспортных средств. По неофициальным данным, Ford Motor сейчас ведёт активные переговоры с Google о производстве беспилотных автомобилей, результаты которых станут известны в следующем году.

Открытие российского рынка акций сегодня ждем в районе 1725 пунктов по индексу ММВБ, не исключая, что при поддержке со стороны улучшившегося внешнего фона этот фондовый индикатор может протестировать на прочность зону сопротивления росту, сложившуюся в районе 1740-1750 пунктов. Причем существенное влияние на динамику индекса ММВБ продолжат оказывать изменения цен на нефть и курсовая динамика рубля. Вместе с тем стоит отметить, что активность инвесторов в моменте заметно снизилась. Обороты торгов акциями на Московской бирже и размах колебаний индекса ММВБ вчера оказались минимальными за последние три месяца. При этом на графике индекса ММВБ вчера сформировался «инсайдерский бар», у которого минимумы и максимумы лежат внутри предыдущего бара. Это является характерной моделью консолидации, которая может получить свое развитие в ближайшей перспективе

На фоне спокойного новостного фона вчера индекс ММВБ провел день в диапазоне 1715–1730 пунктов, завершив торги вблизи отметки 1723,35 пункта (+0,38%). До конца года не ожидается значимых событий как на глобальном рынке, так и на российском, существенного скачка цен на нефть до конца года ждать также не приходится. В связи с этим активность инвесторов низкая, рынок на данный момент довольно тонкий. На утро среды формируется нейтральный внешний фон. Китайские рынки торгуются в незначительном плюсе. В Японии сегодня национальный выходной, в связи с чем торги на бирже не проводятся. Американские фьючерсы на акции торгуются около нулевых отметок. Нефтяные котировки остаются на уровне $36,45 за баррель. На российском фондовом рынке сегодня ожидаем увидеть продолжение «безыдейного» движения возле текущих уровней. В течение дня рынок может продемонстрировать движение вверх в пределах 1%. Сегодня значимых корпоративных событий на российском фондовом рынке не ожидается. Завтра американские биржи работают в режиме сокращенного дня по случаю празднования Рождества. Пятница, 25 декабря, выходной. В связи с праздниками сегодня ожидается публикация широкого блока макроэкономических данных о США. Из наиболее значимых отметим данные о заказах на товары длительного пользования (16:30 мск) и ценовой индекс потребительских расходов (16:30 мск). Данные по запасам нефти в США от EIA традиционно выйдут в 18:30 мск. Кроме того, сегодня недельный отчет о количеству буровых установок опубликует Baker Hughes в 21:00 мск

Мы ожидаем значений индекса ММВБ в начале торгов вблизи вчерашнего закрытия. Внешний фон остается нейтральным. Лишнее напоминание про санкции явно не добавит оптимизма игрокам по отношению к российскому рынку. Повестка дня сегодня достаточно насыщена. В Великобритании и Франции выйдут данные о ВВП. В США – статистика по ипотеке, личным доходам и расходам, заказам на товары длительного пользования, продажам новостроек, а также индекс потребительского доверия университета Мичигана. Перед самым закрытием торгов в России выйдут данные о запасах нефти и нефтепродуктов в США, которые могут задать направление в движении цен на нефть на ближайшие дни

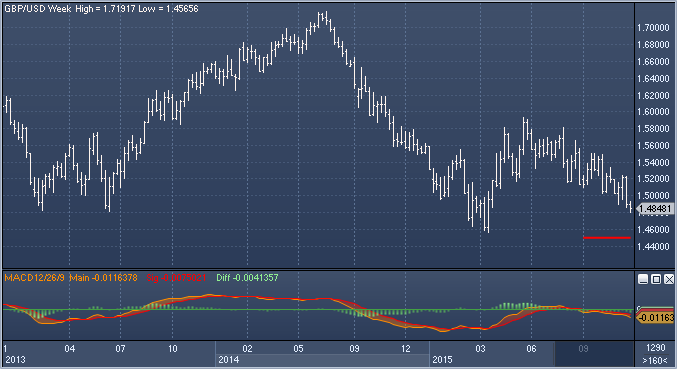

Фунт/доллар: на прошлой неделе пара сформировала медвежье поглощение и готова продолжить даунтренд. Техническая картина носит медвежий характер, в частности, недельный MACD остается в отрицательной территории и ниже сигнальной линии. Снижение будет сопровождаться попытками коррекции, но пара нацелена на тест годовых минимумов и основания многолетнего канала около $1.45. В краткосрочной перспективе вероятны попытки роста, однако они должны быть ограничены областью $1.5110-70;