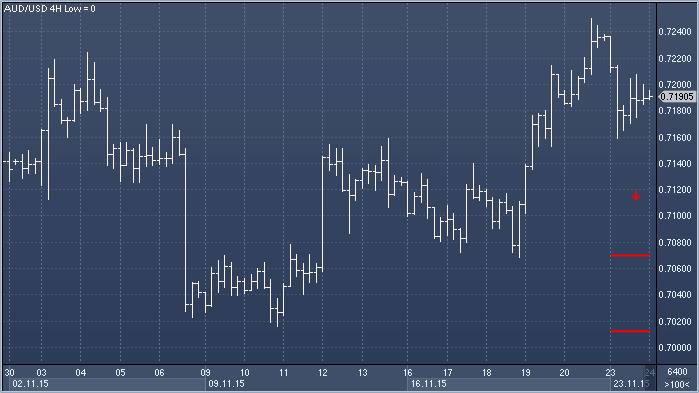

Аусси/доллар: мы занимаем медвежью позицию и ждем снижения к $0.7070, а затем и $0.7015. Прорыв ниже откроет дорогу к следующим целевым уровням $0.6935-$06895;

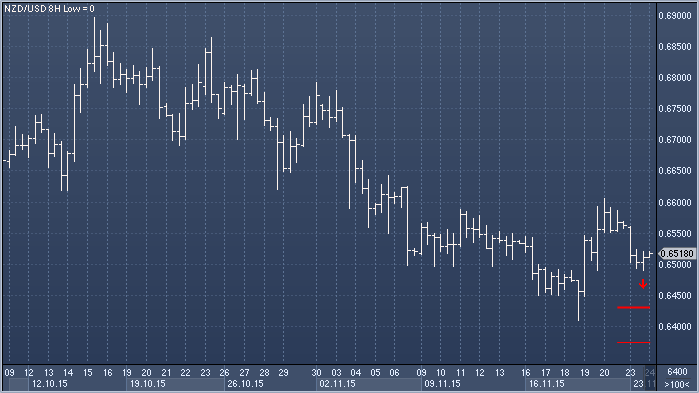

Киви/доллар: сформированная в пятницу дневная «падающая звезда» усилила медвежью картину. Мы ждем дальнейшего снижения к $0.6430, $0.6375 и годовым минимумам около $0.6235;

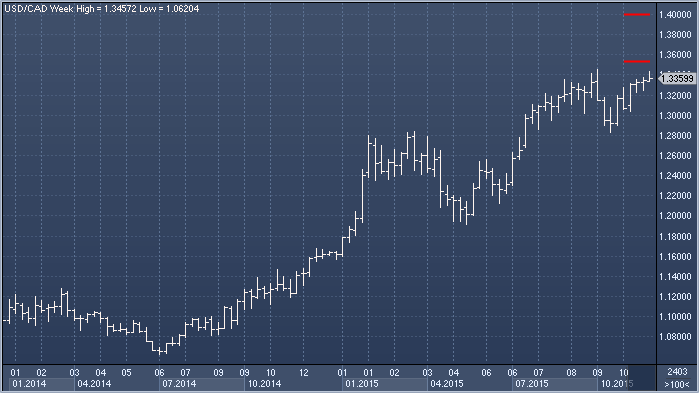

Доллар/луни: слабость нефти оказывает давление на луни. Прорыв выше краткосрочного сопротивления C$1.3370 усиливает бычью картину и открывает дорогу для дальнейшего роста к C$1.3460 и C$1.3535. Наша более долгосрочная цель расположена в области C$1.4000

В понедельник сводный индекс валют развивающихся стран снизился впервые за последнюю неделю, потеряв около 0.5%, а одним из главных аутсайдеров стал российский рубль (-1.3%). Впрочем, это не помешало долларовому индексу РТС подняться до максимального с июля уровня, благодаря резкому взлету котировок нефти после поступления новостей из Саудовской Аравии. По данным Bloomberg, инвесторы продолжают возвращаться в Market Vectors Russia, крупнейший ETF, ориентированный на Россию, и в четверг-пятницу приток средств составил $7.9 млн и $10.4 млн соответственно. «Развивающиеся рынки остаются под давлением, так как повышение ставок на декабрьском заседании FOMC – решенное дело», - говорит Кеникс Лай из Bank of East Asia. – «Доллар продолжит расти, а экономическая ситуация в Китае не демонстрирует признаков улучшения».

Как отмечает Bloomberg, три европейских дипломата на условиях анонимности сообщили о том, что ЕС может в конце января продлить введенные против России санкции еще на 6 месяцев ввиду отсутствия прогресса по реализации Минских договоренностей. По словам пресс-секретаря МИД Германии, этот вопрос будет обсуждаться 17-18 декабря на саммите лидеров 28 стран региона. «Мы видим определенные надежды на то, что санкции не будут продлены, однако подобный оптимизм является преждевременным», - считают Тимоти Эш из Nomura. – «В то же время недовольство эти санкциями внутри ЕС нарастает, и Ангела Меркель остается под серьезным давлением со стороны местного промышленного лобби».

через 107 дней (в отсутствие 20-процентной коррекции с максимумов) продолжительность текущего бычьего рынка американских фондовых индексов станет второй в истории;

$6 триллионов суверенных бондов имеют отрицательную доходность, а доходность еще $17 триллионов таких же инструментов имеет доходность меньше 1%. В это же время FOMC готовится повысить ставки впервые с 2006 года;

доходность активов с начала года: доллар 11.9%, наличные деньги 0%, акции -0.2%, бонды -3.7%, товарные активы -25.6%. Впервые с 1990 года хранение наличных оказалось выгоднее покупки акций или бондов;

покупатели акций потеряли меньше денег, чем покупатели облигаций, что еще раз подчеркивает, насколько сложно заработать на инструментах с фиксированной доходностью после 6 лет «финансовых репрессий»;

2015 год ознаменовался резкими движениями большого количества активов: швейцарского франка, немецких бондов, китайских акций, высокодоходных бондов и акций компаний из сектора здравоохранения. Эра избыточной ликвидности мутировала в страх провала политики количественного ослабления и резкое снижение рыночной ликвидности;

в начале года наш портфель включал в себя покупку доллара, покупку волатильности, покупку недвижимости, больший вес в портфеле акций, нежели облигаций и сырья, а также больший вес активов развитых экономик, чем развивающихся. Он принес неплохую доходность, однако некоторые позиции серьезно разочаровали, так как реальная экономика серьезно отстала от Wall Street;

BOAML: покупка российских активов – лучшая инвестиция года!

BOAML: покупка российских активов – лучшая инвестиция года!