S&P 500: индекс уперся в мощнейшее сопротивление, поэтому некоторая нерешительность быков понятна. До тех пор, пока декабрьский фьючерс торгуется выше сентябрьского максимума (2011), быки полностью контролируют ситуацию.

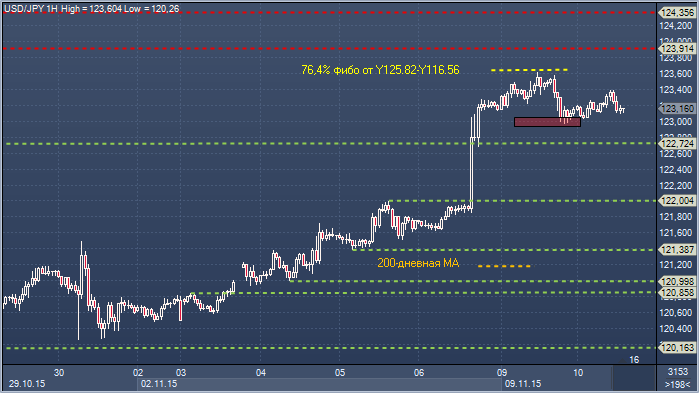

Доллар/иена. Технический взгляд Сопротивление 4: Y124.35 - предыдущая область консолидации в июне-августе Сопротивление 3: Y124.12 — 2%-ная волатильность Сопротивление 2: Y123.96 — 1.618% проекции Y121.72-Y118.10 Сопротивление 1: Y123.63 - 76,4% коррекции Фибоначчи от Y125.82-Y116.56 Цена: Y123.16 Поддержка 1: Y122.95/05 - часовая поддержка Поддержка 2: Y122.72 — часовое основание 6 ноября Поддержка 3: Y122.28 — минимум отката 6 ноября Поддержка 4: Y121.99 — максимум 5 ноября, теперь поддержка

Комментарий:: движение через Y122.28 в пятницу инициировало следующий этап ралли. Теперь все внимание уделено области Y123.63-Y123.96. Как мы и ожидали вчера, рынок сейчас явно не готов к дальнейшему прорыву наверх, и откат выглядит все еще вполне вероятным сценарием развития событий. В этом случае смотрите за Y123.05-Y122.95 как первоначальной поддержкой. Но медведи нуждаются в прорыве Y122.72, прежде чем что-нибудь более существенное может быть рассмотрено (в плане снижения, разумеется)

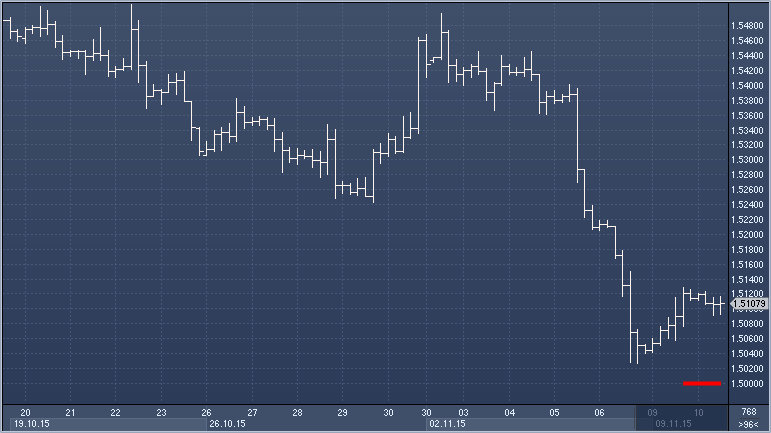

Краткосрочные процентные ставки говорят в пользу слабости британской валюты

Курс фунт/доллар сильно коррелирует с динамикой британских ставок относительно ставок в США. Американские ставки растут, а это автоматически означает, что курс валютной пары должен быть ниже уровня 1.5000.

Повышение ставок в Англии может перестать маячить на горизонте

Комитет по монетарной политике Банка Англии по факту отказался от обязательства повысить ставку в первом полугодии 2016 года. Бюджетная консолидация является проблемой для фунта. Великобритания среди конкурентов из Большой десятки имеет самую большую бюджетную консолидацию в размере 1.5% от ВВП.

Когда отсутствует поддержка ожиданий повышения ставок, фунт остается уязвим перед лицом двойного дефицита и высокой рыночной стоимости

Ранее быстрые темпы экономического восстановления и высокие процентные ставки в сравнении с другой Европой позволили Великобритании финансировать ухудшение дефицита текущего счета. Если ожидания приближения повышения ставок уходят на задний план, то снижение темпов притока иностранного капитала может оказать сильное негативное влияние на позиции стерлинга.

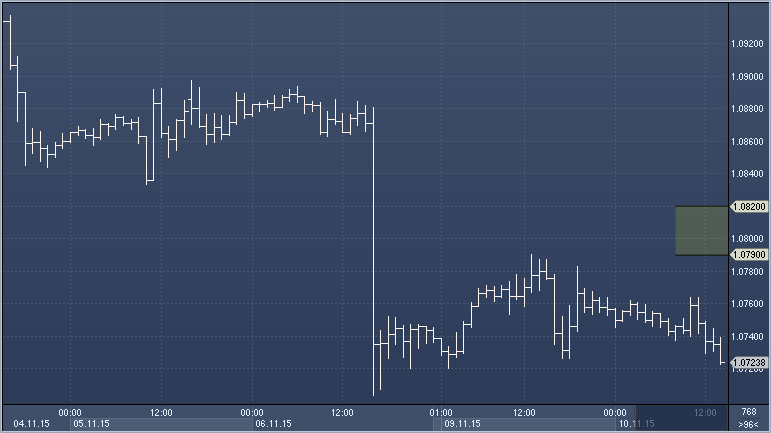

Евро/доллар: вновь под давлением после вчерашних «голубиных» новостей от ЕЦБ. Впрочем, темпы падения теперь замедляются, и в ближайшей перспективе мы можем увидеть многочисленных попытки скорректироваться на фоне фиксации прибыли медведями. Мы предпочитаем продавать на росте к $1.0790-$1.0820;

Аусси/доллар: мы предпочитаем играть на стороне медведей, ожидая прорыва ниже $0.7000 и теста сентябрьского минимума. Продавайте на росте к $0.7070-$0.7120;

Если взять во внимание статью, опубликованную агентством Reuters в понедельник, реализация стимулирующих мер со стороны ЕЦБ в декабре, действительно, остается очень вероятной, отмечают валютные стратеги BNP Paribas: «С точки зрения валютного рынка снижение ставки по депозитам будет оказывать наиболее негативное влияние на евро. Наши экономисты ожидают ее снижение еще на 10 базисных пунктов. Это в большей степени уже учтено на рынке ставок. Таким образом, несмотря на то, что мы по-прежнему остаемся в лагере медведей по евро, мы скептически относимся к способности курса евро/доллар упасть ниже годового минимума на 1.0460. В частности потому, что если цены будут ниже указанного уровня, то это снижает вероятность того, что меры ЕЦБ будут соответствовать возложенным на них сейчас рыночным ожиданиям».

Доллар: в настоящий момент рынок производных инструментов оценивает вероятность повышения ставок на декабрьском заседании FOMC почти в 70%. На наш взгляд, это оставляет простор для ее (вероятности) дальнейшего роста, что приведет к сохранению спроса на доллар и снижению аппетита к риску. Следует отметить и рост инфляционных ожиданий, последовавший за публикацией пятничных данных по рынку труда США, даже невзирая на резкое укрепление доллара. Мы думаем, что, если в США не произойдет серьезного замедления, то сильная валюта не помешает FOMC приступить к ужесточению монетарной политики уже в конце этого года. На наш взгляд, все это говорит в пользу покупки американской валюты на спадах;

S&P 500: индекс уперся в мощнейшее сопротивление, поэтому некоторая нерешительность быков понятна. До тех пор, пока декабрьский фьючерс торгуется выше сентябрьского максимума (2011), быки полностью контролируют ситуацию.

S&P 500: индекс уперся в мощнейшее сопротивление, поэтому некоторая нерешительность быков понятна. До тех пор, пока декабрьский фьючерс торгуется выше сентябрьского максимума (2011), быки полностью контролируют ситуацию.

BNP Paribas не верит, что евро/доллар окажется ниже годовых минимумов на 1.0460

BNP Paribas не верит, что евро/доллар окажется ниже годовых минимумов на 1.0460

Credit Agricole: продавайте аусси/доллар на росте

Credit Agricole: продавайте аусси/доллар на росте Доллар: в настоящий момент рынок производных инструментов оценивает вероятность повышения ставок на декабрьском заседании FOMC почти в 70%. На наш взгляд, это оставляет простор для ее (вероятности) дальнейшего роста, что приведет к сохранению спроса на доллар и снижению аппетита к риску. Следует отметить и рост инфляционных ожиданий, последовавший за публикацией пятничных данных по рынку труда США, даже невзирая на резкое укрепление доллара. Мы думаем, что, если в США не произойдет серьезного замедления, то сильная валюта не помешает FOMC приступить к ужесточению монетарной политики уже в конце этого года. На наш взгляд, все это говорит в пользу покупки американской валюты на спадах;

Доллар: в настоящий момент рынок производных инструментов оценивает вероятность повышения ставок на декабрьском заседании FOMC почти в 70%. На наш взгляд, это оставляет простор для ее (вероятности) дальнейшего роста, что приведет к сохранению спроса на доллар и снижению аппетита к риску. Следует отметить и рост инфляционных ожиданий, последовавший за публикацией пятничных данных по рынку труда США, даже невзирая на резкое укрепление доллара. Мы думаем, что, если в США не произойдет серьезного замедления, то сильная валюта не помешает FOMC приступить к ужесточению монетарной политики уже в конце этого года. На наш взгляд, все это говорит в пользу покупки американской валюты на спадах;