Вдобавок, Китай увеличивает импорт нефти и может выйти на рекордный объем в конце года за счет спроса со стороны частных НПЗ и пополнения стратегических запасов. В сентябре импорт вырос лишь на 1,3 % по сравнению с прошлым годом, но трейдеры и аналитики отмечают существенный рост закупок с поставкой в октябре и ноябре. Увеличение импорта в Китай избавит мировой рынок от опасений за спрос и поддержит цены, уверены некоторые аналитики. "Несмотря на замедление роста китайской экономики, импорт нефти остается высоким за счет активного пополнения операционных и коммерческих запасов", - сказала аналитик FGE Венди Юн.

В своем интервью телеканалу CNBC глава Банка России Эльвира Набиуллина вернула внимание внутренних рынков к процентной и валютной политике, что крайне интересно в контексте скорого заседания регулятора (30 октября) и неустойчивого равновесия валютного рынка. Говоря о процентных ставках, г-жа Набиуллина охарактеризовала текущую политику как умеренно жесткую, но при этом упомянула о неготовности добиваться целевой инфляции «любой ценой» (цель в 4% в годовом исчислении в 2017 остается неизменной), давая надежду на скорое возобновление смягчения. Важным условием для смягчения монетарной политики, и оно было оговорено неоднократно, остается удовлетворительное сочетание внутренних и внешних факторов. К ним относятся поиск баланса между инфляционными рисками и депрессивным состоянием экономики, а также возрастающая роль внешних угроз (ФРС, Китай, нефть).

Формально ЦБ продолжает фиксировать высокие и устойчивые инфляционные ожидания среди населения, а также негативное влияние на них со стороны курсовой динамики. Однако после серии неплохих данных об инфляции в сентябре и октябре, а также укрепления рубля по сравнению с началом сентября, г-жа Набиуллина несколько смягчила риторику относительно годовых ориентиров по инфляции. К концу 2015 года годовая инфляция может оказаться ближе к нижней границе диапазона 12–13% (примерно 12,2% можно достичь при средних темпах 0,1% неделя к неделе до конца года), а по мере исчерпания «одноразовых» факторов уже в первом квартале 2016 года – вернуться к однозначным уровням. Подобные ориентиры, на наш взгляд, требуют осторожных и поступательных действий в обозримом будущем, но открывают перспективу для снижения ключевой ставки на 50 б.п. уже на ближайшем заседании регулятора (30 октября).

Не последнее место в логике действий ЦБ занимает валютная политика. В моменте г-жа Набиуллина исключила покупку валюты из-за высокой волатильности курса рубля. Она все еще выше уровней волатильности, на которых ЦБ приостановил покупки в июле текущего года. Тем не менее политика накопления резервов остается гибкой, поэтому мы рассматриваем ее как второстепенный канал смягчения денежно-кредитных условий. В текущих условиях более правильным является процентный канал коммуникации с рынком, тогда как валютный таит достаточно много рисков для среднесрочной политики.

Официальный курс евро вырос до 72,05 руб., курс доллара – до 63,12 руб. В среду рубль незначительно отступает в парах с иностранными валютами. За доллар к текущему моменту дают 63,1 руб. (+0,1%). Евро оценивается в 71,97 руб. (+0,2%). Официальные курсы ЦБ РФ на завтра, 15 октября, составляют 63,12 руб. за доллар и 72,05 руб. за евро. Обе оценки пересмотрены на повышение, на 90 и 116 коп. соответственно. Цены на нефть днем в среду снижаются. Баррель сорта Brent стоит сейчас $49,55 (-0,3%). «Медведи» пока не решаются усилить продажи – впереди значимые для рынка публикации американской макростатистики. В любом случае уровень $50 за баррель уже не устоял. Это значит, что вероятность развития нисходящего движения по сырью так же велика, как и возможность возвращения растущего импульса.

Доллар вернулся в среднесрочный торговый диапазон 63–67 руб. Пока торги идут в непосредственной близости от нижней границы коридора. Вся фундаментальная составляющая не способствует укреплению рубля, для этого остаются определенные технические сигналы, которые напрямую зависят от происходящего на рынке нефти. Вероятно, день-два рынок останется в диапазоне и дождется катализаторов в виде статистики, чтобы к завершению рабочей недели все же развить направленное движение. При текущих ценах на нефть объективная стоимость доллара – 63,20–63,45 руб.

Сегодняшняя публикация данных по розничным продажам в США будет ключевой. Цифры лучше прогнозов следует рассматривать, как указание на сохраняющуюся силу внутренней экономики и сигнал в пользу позитивных инфляционных ожиданий. Нами и ранее неоднократно было отмечено, что инфляционные ожидания, измеряемые на основании форвардных ставок 5Y5Y (перспективы инфляции на 5 лет через 5 лет) в последнее время продемонстрировали восстановление вне зависимости от недавних слабых американских данных. В результате выше изложенного мы остаемся при мнении, что доллар следует покупать на попытках проявления слабости, в частности, против товарных валют.

Пакет американской макроэкономической статистики оказался слабым. Розничные продажи в сентябре выросли на 0.1% по сравнению с августом, хотя экономисты в среднем прогнозировали увеличение на 0.2%. При этом августовские данные были пересмотрены в сторону понижения с 0.2% до 0.0% по сравнению с июлем. Сентябрьские розничные продажи без учета продаж автомобилей упали на 0.3% по сравнению с предыдущим месяцем, тогда как в среднем прогнозировалось снижение лишь на 0.1%. Августовское значение этого показателя также был пересмотрено с роста на 0.1% к июлю в пользу снижения на 0.1% к июлю. Индекс цен производителей (PPI) в сентябре упал на 0.5% к августу. Это также хуже ожиданий (прогнозировалось падение на 0.2%). По сравнению с аналогичным месяцем годом ранее индекс цен производителей упал на 1.1% (прогнозировалось снижение на 0.8%).

После выхода экономических данных стоимость облигаций казначейства США выросла, а доходность упала. Сужение спрэда доходности между сопоставимыми облигациями Германии нашло свое отражение в восходящем движении курса евро/доллар в качестве реакции.

Рубль сегодня практически не изменяется по отношению к доллару. Российская валюта выглядит достаточно сильной на фоне возобновления негативной динамики нефтяных котировок. Brent закрепился ниже $50 за баррель, несмотря на целый ряд позитивных факторов. Судя по недавней статистике Китая, увеличение импорта нефти в стране с 6,29 млн в августе выросло до 6,83 млн барр./сутки в сентябре. При этом количество буровых в США продолжает сокращаться, а также постепенно начинается отопительный сезон, который может повысить спрос на данный вид сырья. Поэтому ждать возобновления повышательной динамики нефти, вероятно, придется недолго.

В свою очередь сейчас немного настораживает стоимость нефти в рублевом выражении. Данный показатель опустился в район 3100, что является практически нижней границей среднесрочного канала и говорит о возможно более слабой динамике рубля по отношению к нефти в ближайшем будущем. Из позитивных моментов для рубля стоит выделить начало налогового периода в стране. Сейчас пара доллар/рубль торгуется вблизи сильного сопротивления в районе 63. Поэтому учитывая краткосрочный нисходящий тренд, вероятность возобновления снижения довольно высокая. Торговый план: осторожные продажи пары доллар/рубль вблизи 63–63,2. Стоп оптимально ставить выше 64

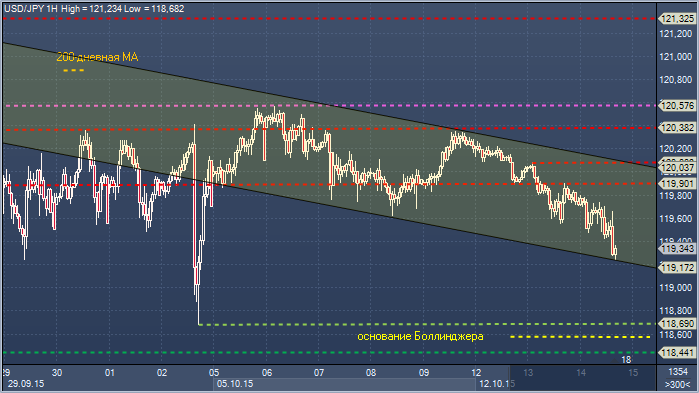

Доллар/иена. Технический взгляд Сопротивление 4: Y120.57 - максимум 6 октября Сопротивление 3: Y120.38 - часовое сопротивление 6 октября Сопротивление 2: Y120.08 - максимум 13 октября, 21-дневное скользящее среднее значение Сопротивление 1: Y119.90 - часовое сопротивление 13 октября Цена: Y119.48 Поддержка 1: Y118.68 - минимум 2 октября Поддержка 2: Y118.56 — нижняя граница недельного канала Боллинджера Поддержка 3: Y118.44 — минимум 25 августа Поддержка 4: Y118.23 — часовая поддержка 24 августа

Комментарий:: продолжение консолидации ниже уровня Y120.57 обеспечило небольшой медвежий уклон, поэтому акцент сейчас делается на опорной области Y118.25-68. Основание Боллинджера (Y120.64) остается ключевой проблемой для медведей, так как оно по-прежнему ограничивает падение цен. Слои сопротивления остаются там же, где и раньше, и быки нуждаются в закрытие выше сопротивления Y120.57, чтобы переместить фокус обратно к повторному тестированию Y120.90-122.32, где находятся 55-, 100- и 200-дневное скользящее среднее значение.

Текущее снижение цен на нефть было спровоцировано публикацией отчета ОПЕК, согласно которому спрос на нефть картеля в 2016 году увеличится на 510 тыс. барр./сутки, до 30,82 млн барр. Кроме того, ожидается, что поставки нефти из стран, не входящих в состав картеля, в ближайшие месяцы будут сокращаться. ОПЕК также прогнозирует снижение производства в США. При этом, избыток предложения нефти на рынке сохранится. Ранее был опубликован обзор от Международного энергетического агентства, согласно которому оценка темпов роста спроса на нефть была пересмотрена в сторону понижения на 0,2 млн барр., до 1,2 млн барр. В качестве причин названы слабые темпы роста мировой экономики. МЭА также понизило оценку темпов роста мирового ВВП с 3,5% до 3,1%.