Европейские площадки накануне потеряли чуть менее 1%. Euro Stoxx 50 просел на 0,8%, DAX – на 0,86%. Американские индексы упали в среднем на 0,5%. Dow Jones потерял 0,29%, S&P -–0,68%. Treasuries выросли в цене. Доходность UST-5 снизилась сразу на 4 б.п., до 1,35%, UST-10 – на 4 б.п., до 2,04%, UST-30 – на 3 б.п., до 2,88%

Американские индексы завершили торги вторника умеренным снижением, вблизи минимумов сессии, не сумев удержать позиции, завоеванные утром. Инвесторы получили новую порцию негатива из Китая и с осторожностью ждут нового сезона корпоративных отчетностей. Экспорт из Китая в сентябре снизился меньше, чем ожидалось (-3,7%), однако более острое падение импорта (-20%) оставило инвесторов в заботах относительно экономики страны. Национальный рынок снизился совсем немного, -0,08%, однако европейские и американские индексы на этом фоне упали существеннее: Stoxx Europe 600 -0,92%, S&P500 -0,68%.

Цены на нефть продолжили падение во вторник после того, как Международное энергетическое агентство (МЭА) спрогнозировало, что мировой избыток предложения будет длиться до 2016 года, поскольку рост спроса замедляется, а основные производители сохраняют добычу около рекордных уровней. ETF нефти (USO) потерял 1,7%.

Anheuser Busch InBev покупает SABMiller за $106 млрд. Два ведущих мировых производителя пива объединились в компанию с долей рынка в 31%. Основной конкурент, Heineken, далеко позади с 9% рынка. Данная сделка была положительно оценена рынком – котировки Anheuser Busch выросли на 2,1%. У Intel и Johnson&Johnson в третьем квартале прибыль и выручка снизилась по сравнению с прошлым годом. Прибыль обоих оказалась выше ожиданий. JP Morgan нарастил и выручку, и прибыль, отчитавшись на уровне ожиданий по прибыли. Johnson&Johnson: -0,56%, Intel (постмаркет): -3%, JP Morgan (постмаркет): -1,6%.

Перед началом торговой сессии квартальные отчеты представят Wells Fargo и Bank of America. По обоим ожидается рост прибыли. Помимо банков до открытия отчитаются BlackRock (ожидается снижение прибыли) и Delta Air Lines (рост прибыли), а после завершения торгов финансовые показатели представит Netflix (снижение прибыли). Участники торгов обратят внимание в первую очередь на положительную отчетность банков. В 15:30 мск в США будет опубликована динамика по розничным продажам за сентябрь. Мы ждем роста показателя. В это же время выйдет индекс цен производителей, мы ожидаем его снижения. Данная статистика подтолкнет рынки вверх на открытии

Индексы рынка акций во вторник показали небольшие разнонаправленные изменения на конец торговой сессии: ММВБ (1720, +0,60%), РТС (866, -1,13%). Торговый оборот снизился до 29,2 млрд. руб. В целом вчерашнюю динамику рынка можно охарактеризовать как консолидацию около предыдущих значений. Лидеры роста: «Яндекс» (+9,56%, 814,00 руб.), «РусГидро» (+3,46%, 0,6095 руб.), «Уралкалий» (+2,69%, 186,90 руб.). Лидеры снижения: «Распадская» (-5,35%, 38,00 руб.), «ФосАгро» (-1,59%, 2533,00 руб.), Московская биржа (-1,42%, 86,95 руб.). Акции «РусГидро» в последние дни находятся в состоянии повышенной волатильности после решения совета директоров компании о допэмиссии для рефинансирования долгов «РАО ЭС Востока». Акции «Яндекса» выросли на новости, что Microsoft и «Яндекс» объявили о сотрудничестве. Акции «Распадской» вчера снижались после роста в понедельник на фоне ожиданий операционных результатов за 9 месяцев. Сегодня рынок акций открылся снижением по индексу ММВБ на 0,5%. Ожидаем консолидацию рынка по индексу ММВБ в течение дня на фоне текущей динамики цен на нефть

Вчера российская валюта продолжила сдавать позиции на фоне дальнейшего ослабления нефти, которая в утренних попытках коррекции лишь ненадолго заглянула за пределы $51. Во второй половине дня котировки возобновили падение с новой силой, утратив уровень $50, что послужило тревожным сигналом для рубля. В итоге доллар/рубль и евро/рубль финишировали на отметках 62,34 и 70,99 соответственно.

В отсутствие свежих драйверов нашей валюте ничего не остается, кроме как продолжать копировать динамику Brent, павшей жертвой утраты спекулятивного интереса. Коррекцию цен ускорил и вчерашний доклад МЭА, согласно которому в 2016 году ожидается ослабление спроса и наращивание поставок вследствие скорого возвращения Ирана на рынок после снятия санкций.

В течение сегодняшнего дня мы вряд ли увидим уверенные попытки восстановления нефти из-за опасений роста запасов в США, отчет о которых Минэнерго США опубликует завтра (прогноз 2,848 млн барр. против пред. 3,1 млн барр.). Так, Brent продолжит осциллировать в районе $50, и дальнейшее падение котировок может отправить уязвимый рубль, не имеющий внутренней поддержки, за пределы 63 руб./долл.

Рубль во вторник не смог игнорировать откат нефти. Нефть накануне откатилась ниже $50 за баррель Brent, что достаточно существенно, принимая во внимания недавние уровни, и сегодня рубль также продолжит находиться под давлением цен на нефть. Внешние сигналы говорят о некотором снижении аппетитов к риску – госбумаги в США и Европе прибавили в весе. Принимая во внимания слабость рынков Азии, США и сырья доллар может закрепиться выше 63 руб. С точки зрения макроэкономических публикаций сегодня внимания заслуживают данные о рознице в США. Хорошая статистика может вызвать повышенные ожидания роста ставок ФРС, а значит, окажет дополнительное давление на сырьевые валюты

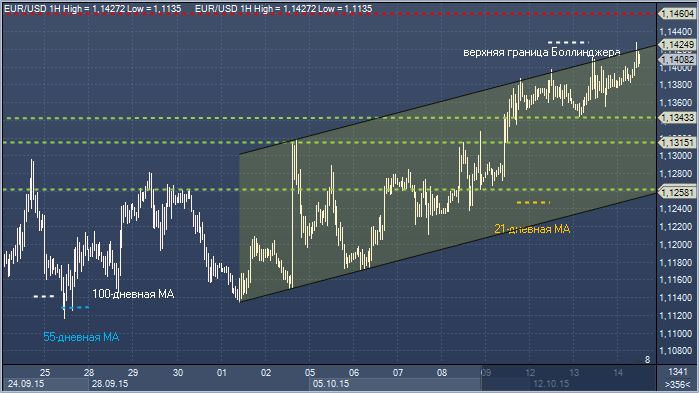

Евро/доллар. Технический взгляд Сопротивление 4: $1.1584 - максимум 25 августа Сопротивление 3: $1.1483 - верхняя граница недельного Боллинджера Сопротивление 2: $1.1460 - максимум 18 сентября Сопротивление 1: $1.1427 - верхняя граница дневного Боллинджера, часовое сопротивление 14 октября Цена: $1.1408 Поддержка 1: $1.1376 - часовая поддержка 14 октября Поддержка 2: $1.1343 - минимум 13 октября Поддержка 3: $1.1315 - часовая поддержка 9 октября Поддержка 4: $1.1257 - 21-дневное скользящее среднее значение

Комментарий:: быки по-прежнему твердо сосредоточены на тестах области $1.1460-83, а дневной Боллинджер вызывает у них ключевую озабоченность, поскольку он продолжает ограничивать последующие попытки роста. Слои поддержки накапливаются, и медведям необходимо закрытие ниже $1.1343, чтобы ослабить давление, и ниже $1.1315, чтобы сместить акцент обратно к слоям поддержки в зоне $1.1087-1.1258, где ключевые расположены дневные скользящие средние значения. Закрытие выше $1.1460 позволит сосредоточиться на области $1.1584-1.1727.

Цены на нефть опустились ниже $50/барр. на фоне ожиданий дальнейшего роста запасов. На прошлой неделе свои ежемесячные прогнозы для нефтяного рынка опубликовали Управление энергетической информации США, ОПЕК и МЭА. В целом картина остается прежней: на рынке отмечается избыток предложения, и для его ликвидации потребуется время. При этом прогнозы роста спроса на 2015 год были пересмотрены в сторону повышения. В 2016 году все три организации ожидают замедления рекордного роста спроса. По оценкам МЭА, в 2016 году мировой спрос на нефть составит 95,2 млн барр./сутки, Управление энергетической информации США прогнозирует спрос на уровне 95,7 млн барр./сутки, ОПЕК – 94,1 млн барр./сутки. Расхождение в прогнозах не удивляет, поскольку три организации по-разному оценивают уровень спроса в странах вне ОЭСР. В то же время прогнозы объемов предложения расходятся более значительно. МЭА повысило прогноз предложения на рынке нефти (без учета стран ОПЕК) на 2015 год, тогда как ОПЕК и Управление энергетической информации США пересмотрели свои прогнозы в сторону снижения. Кроме того, МЭА ожидает, что производители нефти в Северной Америке продемонстрируют большую устойчивость в условиях низких цен.

Как мы отмечали в предыдущих обзорах, «мыльный пузырь» на нефтяном рынке переместился из сегмента сырой нефти в сегмент нефтепродуктов, особенно средних дистиллятов. Такая ситуация обусловлена тем, что избыточное предложение на рынке нефти перетекает в сегмент нефтепродуктов, и этот эффект усиливается из-за асимметрии структуры спроса и нефтепереработки. В этом отношении показателен пример Китая, где конечных потребителей в первую очередь интересует бензин, но в структуре нефтепереработки выше доля средних дистиллятов и мазута (из-за менее сложных технологий НПЗ). Таким образом, сохранение высоких объемов нефтепереработки для удовлетворения спроса на более популярный продукт (бензин), влечет за собой повышение спроса на нефть и, соответственно, приводит к производству чрезмерных объемов средних дистиллятов и мазута, которые пользуются меньшим спросом. Увеличение запасов средних дистиллятов на мировом рынке может стать проблемой, особенно в том случае, если последний квартал года будет теплее, чем обычно

Цены на нефть продолжают падать. Сегодня утром котировки Brent опустились к $49 за баррель, а WTI подешевела до $46,5 за баррель. Давление на рынок оказали последние прогнозы Международного энергетического агентства по рынку нефти. Хотя в МЭА вновь повысили оценку мирового спроса на нефть на текущий год и теперь ожидают роста на 1,8 млн барр./сутки, на следующий год прогноз составляет всего 1,2 млн барр./сутки. В результате агентство понизило средний годовой прогноз спроса на нефть ОПЕК в 2016 году до 31,1 млн барр./сутки. В МЭА полагают, что избыток на рынке нефти сохранится большую часть 2016 года. При этом одной из причин такого развития событий станет рост поставок нефти из Ирана после отмены санкций, наложенных ранее на эту страну. По нашему мнению переизбыток нефти на мировом рынке может исчезнуть быстрее, учитывая что поставки из стран, не входящих в ОПЕК, вероятно, сократятся скорее, чем ожидалось ранее. Так, сейчас наблюдается резкое падение объемов производства сланцевой нефти в США. Управление энергетической информации США (EIA) ожидает, что в ноябре добыча снизится на 93 тыс. барр./сутки, до 5,12 млн барр./сутки, что станет самым значительным падением за месяц с тех пор, как эти данные начали фиксироваться в 2007 году. Таким образом, производство сланцевой нефти всего за шесть месяцев (со времени майского пика) уменьшится на 400 тыс. барр./сутки. Добыча нефти находится под давлением не только в США. Согласно норвежской консалтинговой компании Rystad Energy, в следующем году производство нефти на оффшорных старых месторождениях в мире упадет на 10% или 1,5 млн барр./сутки, отразив дефицит инвестиций, что станет самым значительным сокращением за последние 30 лет.