По итогам прошедшей недели наблюдался приток средств российских инвесторов в паевые фонды акций, составивший порядка 117 млн руб. (с учетом притока 3 млн руб. в индексные фонды). В разрезе по отраслям оттоки средств испытали фонды нефтегазового, телекоммуникационного и электроэнергетического секторов. Приток же пришелся на фонды металлургического, потребительского и финансового секторов. Фонды облигаций на прошедшей неделе показали приток в 129 млн руб. Смешанные фонды испытали отток 22 млн руб., а фонды денежного рынка – отток в 6 млн руб. Фонды фондов испытали приток в размере 9 млн руб. Инвесторы рассматривают вложения в такие фонды как защиту от девальвации, поскольку зачастую фонды фондов приобретают долларовые активы. Следует отметить, что фонды фондов, инвестирующие в ETF, могут предложить частному инвестору доступ к классам активов, не обращающимся на российском рынке: сырьевые товары, акции развитых и развивающихся рынков, зарубежная недвижимость и т.п. Скорее всего, такие фонды будут пользоваться повышенной популярностью в 2015 году.

В целом за прошедшую неделю фонды, показавшие притоки, смогли привлечь порядка 629 млн руб., оттоки же составили 401 млн руб. Таким образом, чистый приток по всем категориям фондов составил порядка 228 млн руб. В условиях существенной фундаментальной недооцененности российского рынка смена настроений глобальных инвесторов может привести к положительной динамике российских индексов. В случае роста индексов, средства пайщиков могут начать перетекать из фондов облигаций в фонды акций

Сегодня российский рынок акций торговался с понижением, и к середине дня индексы ММВБ и РТС потеряли в весе 0,44% и 2,44% соответственно. Доллар и евро все-таки выросли на 0,76% и 1,95% и торговались на уровнях 62,75 и 71,4 руб. соответственно. Нефтяные котировки в начале дня демонстрировали подъем, корректируя вчерашнее падение. Однако к середине сессии они вновь перешли к снижению, что подвигло игроков к покупкам валюты. Падают сегодня и европейские индексы: немецкий DAX30 теряет 1,15%, французский САС40 падает на 1,28%, а британский FTSE100 снижается на 0,88%. Как сообщает агентство Bloomberg, фондовые площадки Европы снижаются на слабых статданных о внешней торговле Китая. Фьючерс на mini S&P500 также показывает более выраженную «медвежью» тенденцию, теряя почти 0,5%, в то время как перед открытием торгов на ММВБ его снижение составляло всего 0,2%.

Из корпоративной статистики мы ждем сегодня отчета JP Morgan, это один из старейших банков США. По активам среди банков JP Morgan уступает лишь Citigroup и Bank of America Merrill Lynch. Ожидаемая прибыль на акцию $1,37 против $1,36 годом ранее. Так что мы ждем отчета. Возможно, он изменит расстановку сил на рынке и вернет площадки к росту

Российские фондовые индексы во вторник изменялись разнонаправленно, но исключительно из-за роста доллара. К 17:37 мск индекс ММВБ вырос до 1712,79 пункта (+0,13%), в то время как индекс РТС падал до 863,25 пункта (-1,50%). В течение суток индекс ММВБ может упасть до 1700 пунктов, в то время как индекс РТС, возможно, снизится до 850 пунктов. Повышение акций по всем секторам, за исключением наиболее проблемных (банков и машиностроения), должно изменить тенденцию на положительную. Тем не менее для этого понадобится еще пара недель ежедневных закрытий индекса ММВБ выше 1700 пунктов. В то же время индекс РТС пока не стремится к росту, поскольку подорожание доллара все-таки фундаментально обусловлено неуверенностью инвесторов в процессе подготовки и осуществления принятых решений на уровне крупных участников экономического процесса.

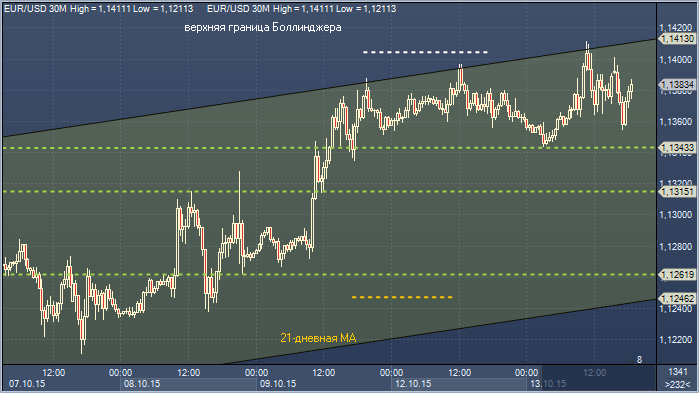

Курс доллара по отношению к рублю тяготеет в сторону 63,4, в то время как пара евро/рубль нацелена на 72,3 на фоне опасений инвесторов за снижение инвестиционной привлекательности РФ после комментариев основных хозяйствующих субъектов на форуме «Россия зовет!

Позитив на рынке нефти был недолгим. Еще вчера днем котировки Brent уверенно держались выше отметки $52,5 за баррель. Однако вечером картина претерпела резкое изменение: цены устремились вниз, а сегодня уже вплотную подобрались к психологической отметке $50. Разочаровал участников рынка отчет ОПЕК, показавший рост добычи странами, входящими в картель, до 31,57 млн барр. Новость подоспела очень не вовремя: участники рынка только начали настраиваться на то, что дисбаланс спроса и предложения начал выравниваться за счет выдавливания с рынка американских поставщиков. Теперь перспективы цен на нефть будут зависеть исключительно от способности котировок удержаться выше $50. Если это произойдет, стоит ожидать продолжения консолидации цен до момента появления новых драйверов. В противном случае ближайшей целью станет отметка $49,5

Минфин 14 октября проведет аукцион по продаже 8-летних ОФЗ с индексируемым номиналом серии 52001 на сумму 20,22 млрд руб. На наш взгляд, для долгосрочной стратегии ОФЗ-ИН выглядят весьма интересно. Так, реальная доходность в моменте составляет порядка 3,3%, что сопоставимо с облигациями других развивающихся стран. Кроме того, мы ожидаем, что реальные ставки и доходности ОФЗ-ПД продолжат оставаться отрицательными, в то время как ОФЗ-ИН позволяет получить положительную реальную доходность. В целом на завтрашнем аукционе ожидаем увидеть высокую активность инвесторов на фоне сохраняющегося неудовлетворенного спроса и дефицита бумаги в рынке. В результате мы рекомендуем выставлять заявки вблизи 95 фигуры. Локальной целью по реальной доходности видим уровень 3% годовых, что соответствует цене 96,7

Вчерашние инфляционные данные по Великобритании сильно разочаровали участников рынка и нанесли сокрушительный удар по фунту стерлингов. В течение 4 последних торговых дней курс фунт/доллар пытался определиться с дальнейшим направлением. Теперь, кажется, решение принято. Существенное снижение ожиданий повышения ставки Банком Англии привело к изменению портфельных потоков. Сегодняшнее падение будет продолжено в ближайшей перспективе. В ближайшие дни психологическая отметка 1.5000 пройдет проверку на прочность. Любые попытки вернуться к максимумам ближайших дней будет вызвать лишь увеличение интереса к продажам стерлинга.

Данные китайской таможенной службы, опубликованные сегодня, показали, что в сентябре был зафиксирован рост импорта железной руды с 74.1 млн. тонн до 86.12 млн. тонн — объем стал максимальным с декабря прошлого года, когда он составил рекордные 86.12 млн. тонн. Новости, однако, не помогли аусси: аналитики связывают улучшение с наращиванием запасов в преддверии праздников в Китая, и полагают, что в октябре стоит ожидать спада спроса. Кроме того, положение дел на рынке стали остается тяжелым, и цены на железную руду, сохраняя боковую динамику, остаются у долгосрочных минимумов.

В целом же данные по торговому балансу Китая дали почву для разговоров о том, что замедление экономики в третьем квартале может оказаться сильнее, чем ожидалось ранее. В Credit Suisse отмечают, что их модель указывает на потенциал для дальнейшего спада промышленного производства, при этом сокращение внутреннего спроса грозит негативно сказаться не только на Китае, но и на других развивающихся рынках. В BNP Paribas, между тем, предупреждают, что от спада импорта могут пострадать и Австралия с Новой Зеландией. В банке рассматривают улучшение динамики товарных валют в последние дни как следствие корректировки экспозиции участниками рынка, и не видят причин для корректировки оценок перспектив, а следовательно попытки роста того же аусси продолжат привлекать интерес к продаже. В BNP Paribas полагают, что потенциал восстановления аусси/доллара выглядит очень ограниченным, и ожидают сохранения давления на пару, придерживаясь прогноза на первый квартал 2016 на уровне $0.67.

Доллар США подрастает во вторник после выхода слабых данных в Британии и еврозоне, а также комментариев Джеймса Булларда, который снова призвал Федеральную резервную систему США повысить процентные ставки. Фунт стерлингов подешевел до минимума с февраля в паре с евро, поскольку в Великобритании в сентябре неожиданно возобновилась дефляция, что, как ожидается, заставит Банк Англии отложить ужесточение денежно-кредитной политики.

ФРС следует постепенно повышать процентные ставки, заявил во вторник глава Федерального резервного банка (ФРБ) Сент-Луиса Джеймс Буллард. "Осмотрительная денежно-кредитная политика предполагает постепенное приближение настроек к норме, поскольку цели как по безработице, так и по инфляции достигнуты, а политика продолжает оставаться высокостимулирующей", - сказал он. Сейчас внимание участников рынка направлено на сентябрьские данные о розничных продажах и динамике потребительских цен в США, которые будут опубликованы позднее на этой неделе. По оценкам экономистов, опрошенных Bloomberg, розничные продажи в прошлом месяце выросли на 0,2% относительно августа. Потребительские цены в США (индекс CPI), по прогнозам, снизились в сентябре на 0,2% по сравнению с предыдущим месяцем и на 0,1% в годовом выражении.