Мы полагаем, что нефть марки Brent может продолжить снижение в ближайшие дни на ожиданиях роста запасов в США, но вряд ли упадет существенно ниже отметки в $49 за баррель, где уже может быть интересна для покупок. Все-таки снижение добычи в США и сокращение профицита предложения, зафиксированные EIA по итогам сентября, очень существенные факторы для того, чтобы котировки чувствовали себя более уверенно

Новая неделя на мирровых площадках началась смешанной динамкой. В Европе инвесторы перешли к понижательной коррекции после крайне успешной прошлой недели, тогда как в США продолжилось инерционное ралли. Минимальный поток новостей и статистики заставляет инвесторов фокусироваться на заявлениях представителей ФРС. Вчера вице-президент ФРС и несколько глав ФРБ высказывали свое мнение в отношении сроков ужесточения денежно-кредитной политики ФРС. Большинство из них явно не спешат с «ястребиными» заявлениями. Общий тон высказываний таков, что низкие инфляционные ожидания не требуют от ФРС срочных решений. Ситуация в экономике США остается неплохой, однако состояние внешних рынков может ослабить ВВП в среднесрочной перспективе. Эти слова подтверждают невысокие рыночные ожидания, которые сводятся к тому, что ФРС не решится на первое повышение ставки в текущем году. Внимание инвесторов на текущей неделе привлечет сезон квартальных отчетностей, который будет в самом разгаре. Ожидания по результатам за прошлый квартал достаточно сдержанные. Консенсус-прогноз предполагает сокращение прибылей компаний из индекса S&P 500 на 7,2% в годовом выражении

Понедельник стал днем коррекции на нефти. Нефть пошла вниз еще в пятницу, упав с максимума на $54 ниже $53, даже несмотря на то что данные о количестве работающих буровых установок показали новый многолетний минимум, упав с 614 до 605 единиц. В понедельник нефть еще возвращалась выше $53, но затем упала ниже $52. Впрочем такая коррекция – это абсолютно нормальное явление. Таким образом, со второго раза нефть не смогла прорваться выше $54 (первая попытка была в начале сентября). Ну что же, мы ждем здесь успешной третьей попытки. Что касается пары евро/доллар, то она показал в понедельник максимум с 18 сентября на отметке 1,1397. Но в паре не было до этого особого роста, так что и коррекции большой не было. Мы в любом случае полагаем, что евро самое время начать ускоряться.

В США был праздник, день Колумба, но это не мешало выступать представителям ФРС. Никаких новых особо новых мыслей не было, ФРС продолжает тянуть резину, заявляя, что повышение ставки в этом году все еще возможно, и все зависит от данных, а до декабря данных, естественно, выйдет еще много. Но выступают не только «ястребы». Эванс, к примеру, заявил, что на его взгляд, оптимальной датой для повышения ставки будет середина 2016 года. Хотя рынок труда выполнил условия повышения ставки, инфляция очень низка и далека от цели ФРС 2%, обосновывает Эванс. А представитель ФРС Локхарт отметил, что, хотя точка зрения рынка расходится с взглядами ФРС, это расхождение не очень сильно. На текущий момент вероятность повышения ставки на заседании в октябре составляет 8%, на заседании в декабре – 39,3% (и ранее), на заседании в январе – 47,8%, на заседании в марте – 62,4%. Что касается данных, мы ждем в среду статистику о розничных продажах США за сентябрь и Бежевую Книгу, а в пятницу – статистику о промышленном производстве в США. Но до этого времени ничто не мешает паре евро/доллар прорвать 1,14 и далее подняться выше 1,15. Часто такие прорывные движения начинаются и без видимых поводов

Цены на нефть вчера упали на 5% – самое большое значение с начала сентября. Рынок Brent закрылся ниже $50 за баррель, а марка WTI опустилась к $47 за баррель. Снижение цен было вызвано фиксацией прибыли, которую предприняли спекулятивные инвесторы после того, как вчера стало ясно, что рынок не сможет вернуться к многонедельным и многомесячным максимумам, достигнутым в пятницу. Ранее покупательская активность инвесторов стала одной из основных причин взлета цен на нефть. На неделе до 6 октября число чистых длинных спекулятивных позиций по WTI выросло почти на 24 тыс. контрактов, в то время как по Brent рост составил 13,5 тыс. контрактов. В обоих случаях количество чистых длинных позиций на отчетную дату достигло максимального уровня с июля текущего года и, скорее всего, в последующие дни продолжило расти, учитывая что цены на нефть двигались вверх вплоть до пятницы. Согласно ожиданиям ОПЕК, в следующем году спрос на нефть ОПЕК значительно вырастет. В картеле повысили соответствующий прогноз на 500 тыс. барр./сутки, до 30,8 млн барр./сутки. Основной причиной пересмотра прогноза стало более низкое, чем ожидалось, производство нефти в странах, не входящих в ОПЕК: как ожидается, в следующем году оно снизится на 130 тыс. барр./сутки. Другими словами, стратегия ОПЕК по вытеснению с рынка высокозатратных производителей, по всей видимости, работает. В сентябре Китай импортировал 6,9 млн барр. нефти в сутки, что на 5% больше, чем месяцем ранее. Импорт нефти за первые девять месяцев текущего года вырос на 9% по сравнению с прошлым годом. Таким образом, речи об охлаждении спроса по-прежнему быть не может.

Российские индексы начали торговую сессию вторника со снижения, двигаясь вслед за ценами на нефть, - на текущий момент индекс ММВБ снижается на 0,47%, до 1702,5 пунктов, а индекс РТС теряет 2,67%, опустившись до 853 пунктов. Стоимость барреля нефти марки Brent с момента завершения основной торговой сессии на ММВБ опустилась на 2%, до $50,5. Соответственно, снизился и курс рубля относительно доллара, до 62,75 руб./долл. Сегодня хуже рынка выглядят акции тех компаний, которые еще вчера были в лидерах роста: ВТБ (-1,7%), «Аэрофлот» (-1,2%). Впрочем, ослабление рубля оказало поддержку бумагам металлургических компаний. В свою очередь, европейские индексы снижаются вслед за фондовыми индикаторами стран АТР на фоне публикации неоднозначной макроэкономической статистики в Китае за сентябрь. Во второй половине дня мы ожидаем продолжения падения российских индексов. Одновременно российская валюта окажется под давлением снижающихся цен на нефть в преддверии выхода еженедельного отчета от Американского института нефти

Опубликованные менее часа назад индексы германского исследовательского института ZEW не пользуются исключительной популярностью у спекулятивного сообщества, однако несут в себе важную информацию для тех инвесторов, которые решают задачу хранения денежных средств в евро или долларах.

Германия. Индекс оценки текущей ситуации ZEW в октябре: 55.2 пункта против прогноза 64 пункта и значения в сентябре на уровне 67.5 пункта

Германия. Индекс ожиданий ZEW в октябре: 1.9 пункта против прогноза 6.5 пункта и значения в сентябре на уровне 12.1 пункта

Представленный выше график отражает намечающуюся негативную тенденцию индекса оценки текущей ситуации и стабильно усугубляющуюся с апреля тенденцию индекса ожиданий. Октябрьские данные оказались значительно хуже, как прогноза, так и значения в предыдущем месяце. Ухудшение деловых настроений связано с опасениями замедления экономики Китая, а также с громким скандалом вокруг автопроизводителя Volkswagen. Последние данные по объему заказов в торговле и промышленности отчетливо сигнализируют, что германские экспортные компании полноценно ощущают на себе негативные последствия глобального шока со стороны падения спроса. И причина этого исходит из Китая.

Опубликованные сегодня утром окончательные данные по потребительской инфляции в Германии в совокупности с октябрьскими индексами ZEW намекают на необходимость дополнительной поддержки со стороны финансовых властей региона. Однако ЕЦБ до сих пор по факту не проявлял большой активности (и спешки) в вопросе расширения монетарного стимулирования. Однако экономическая статистика, подобная сегодняшней, увеличивает вероятность того, что ЕЦБ может поторопиться с реализацией дополнительных стимулирующих мер. Информация в пользу принятия решения о сокращения доли евро в своем портфеле в пользу доллара США

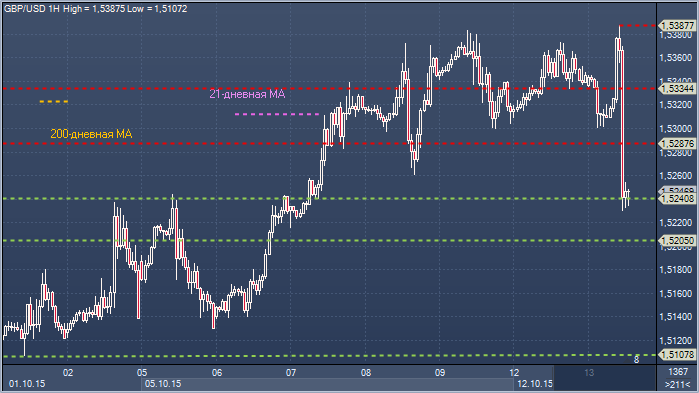

Фунт/доллар. Технический взгляд Сопротивление 4: $1.5429 - 55-дневное скользящее среднее значение Сопротивление 3: $1.5387 - часовое сопротивление 13 октября Сопротивление 2: $1.5334 - переменная часовая поддержка / сопротивление Сопротивление 1: $1.5287 - часовая поддержка 9 октября, в настоящее время - сопротивление Цена: $1.5249 Поддержка 1: $1.5240 - поддержка на часовом графике 7 октября Поддержка 2: $1.5205 - часовая поддержка 6 октября Поддержка 3: $1.5135 - минимум 6 октября

Комментарий:: озабоченность по поводу отсутствия роста и последних шипы привели к резкой распродаже сегодня от незначительных свежих октябрьских максимумов, что заставляет пару совершить прорыв обратно, ниже 21- и 55-дневного скользящего среднего значения. Фокус в настоящее время вернулся к области поддержки $1.5089-1.5135, где была сформирована база для недавнего ралли. Быкам понадобится закрытие выше недавнего максимума $1.5383, чтобы подтвердить свое господство и сосредоточиться на 55- и 100-дневном скользящем среднем значении на $1.5429-85.

Российские индексы начали торговую сессию вторника со снижения, двигаясь вслед за ценами на нефть, - на текущий момент индекс ММВБ снижается на 0,47%, до 1702,5 пунктов, а индекс РТС теряет 2,67%, опустившись до 853 пунктов. Стоимость барреля нефти марки Brent с момента завершения основной торговой сессии на ММВБ опустилась на 2%, до $50,5. Соответственно, снизился и курс рубля относительно доллара, до 62,75 руб./долл. Сегодня хуже рынка выглядят акции тех компаний, которые еще вчера были в лидерах роста: ВТБ (-1,7%), «Аэрофлот» (-1,2%). Впрочем, ослабление рубля оказало поддержку бумагам металлургических компаний. В свою очередь, европейские индексы снижаются вслед за фондовыми индикаторами стран АТР на фоне публикации неоднозначной макроэкономической статистики в Китае за сентябрь. Во второй половине дня мы ожидаем продолжения падения российских индексов. Одновременно российская валюта окажется под давлением снижающихся цен на нефть в преддверии выхода еженедельного отчета от Американского института нефти

Китай не способствует оптимизму Отсутствие торгов на валютном и долговом рынках в США обусловило низкую активность на всех остальных финансовых рынках. Основным событием вчерашнего дня стала публикация данных о торговом балансе Китая за сентябрь, согласно которым экспорт сократился на 3,7% в годовом исчислении, а импорт упал на 20,4% в годовом исчислении в долларовом выражении, что, скорее всего, стало следствием снижения курса национальной валюты. Эта макростатистика является еще одним подтверждением замедления экономики Китая. Кстати говоря, данные о ВВП за третий квартал будут опубликованы в начале следующей недели (консенсус-прогноз предполагает рост на 6,7% в годовом выражении, что несколько ниже целевых 7%). Опубликованный отчет IEA предполагает замедление темпа роста спроса на нефть, несмотря на снижение цен на нее, что обусловлено спадом экономической активности в странах, являющихся нетто-импортерами сырья. На этом фоне котировки нефти Brent просели на $3, вплотную приблизившись к отметке $50/барр., что, скорее всего, сегодня окажет давление на российский долговой рынок (суверенные бонды, ОФЗ), который на прошлой неделе сильно вырос.

Вчера цены на золото достигли семинедельного максимума почти в $1170 за унцию, однако сегодня утром спекулятивные финансовые инвесторы явно решили зафиксировать прибыль. Тот факт, что цены не сумели превысить августовские максимумы, по-видимости и вызвал на рынке технические распродажи. В результате, цены на золото вновь опустились к $1150 за унцию. Поддержку желтому металлу также не сумели оказать комментарии члена совета управляющих ФРС США Лейла Брейнарда, который заявил, что ФРС не будет спешить с первым повышением ставок до тех пор, пока не станет совершенно ясно, что замедление мировой экономики, трудности в Китае и другие международные риски не помешают восстановлению экономики США.

По данным СМИ, ГМК «Норильский никель» планирует заключить кредитное соглашение со Сбербанком о привлечении $1,2 млрд на 10 лет. Можно предположить, что стоимость кредита от Сбербанка находится на уровне доходности недавно размещенных 7-летних евробондов GMKNRM-22 в объеме $1 млрд (с купоном 6,625% и спредом 485 б.п. к MS). Источником средств для выдачи такого длинного кредита (напомним, что Сбербанк находится под финансовыми санкциями) может являться или валюта с депозитов (за счет большого их числа они могут формировать относительно стабильное фондирование, сейчас по годовым депозитам Сбербанк начисляет 2,8–3,05% годовых), или валюта по свопу.