Вчера ОФЗ умеренно снижались в пределах 20–60 б.п. после активного роста в предыдущие дни. Очевидно, игроки выбрали выжидательную позицию относительно дальнейших действий, оценив динамику на сырьевых площадках и поведение рубля. В целом доходность ОФЗ ниже ключевой ставки (средний участок в районе 10,5–10,6%, в длине – 10,35–10,4%) говорит об ожиданиях рынка возврата ЦБ к дальнейшему смягчению денежно-кредитной политики, как минимум в среднесрочной перспективе. Но на наш взгляд, стоит дождаться цифрового подтверждения снижения инфляционных рисков для российской экономики. Мы ожидаем, что российский ЦБ на октябрьском заседании все-таки выдержит паузу в отношении ключевой ставки, при этом в конце года вполне может довести ее до уровня 10,5%. Сегодня ОФЗ могут корректироваться вниз (доходность может подрасти в пределах 5–10 б.п.) на фоне подешевевшей до $50/барр. нефти марки Brent и вероятного локального ослабления рубля. Минфин сегодня озвучит параметры новых аукционов, что повлияет на ход торгов. Нельзя исключать, что регулятор может предложить средний и длинный участок кривой, вновь разбив аукционы на бумаги с фиксированным купоном и флоатер

Российский рубль вчера ослабел на фоне падения стоимости нефти, но в отличие от динамики конца августа, этот спад был существенно меньшим по амплитуде. За ослаблением нефти стоят данные от Саудовской Аравии, которая продолжает наращивать добычу вопреки имеющемуся избытку предложения на рынке. Это обвалило нефть за несколько часов на 6,5%, до менее чем $50 за баррель марки Brent. В настоящий момент цена консолидировалась чуть выше этой отметки – у $50,30. Рубль при этом находится вблизи 62,30, прибавив к минимумам понедельника чуть более двух процентов.

Ранее в этом году мы уже сталкивались с подобными ситуациями. Какое-то время рубль имеет иммунитет к снижению нефти, лишь частично повторяя ее колебания. Это обусловлено высокой процентной ставкой по рублям и нежеланием игроков терять позиции в столь доходном инструменте на фоне незначительных колебаний. Однако когда нефть падает более чем на 20% от пика, эта взаимосвязь динамики рубля и нефти становится соразмерной. В июле этой точкой была отметка $54 за баррель. Сейчас, очевидно, даже $50 не является территорией плотной тесной корреляции. Если взять недавний пик нефти в $54 за точку отсчета, то рубль должен обладать частичным иммунитетом вплоть до снижения нефти в область $43. В то же время сценарий затяжного и глубокого падения с текущих уровней нефти становится все менее вероятным на фоне улучшения статистики из Китая и сокращения буровой активности в Штатах, которая существенно усилилась последние несколько недель

Вчерашние торги на локальном валютном рынке можно разделить на две части. Так большую часть вчерашних торгов в рамках дневной сессии рубль удерживался вблизи отметки 61 руб. по отношению к доллару. Котировки нефти при этом продолжали находиться вблизи уровня $53/барр. Уже ближе к закрытию дневных торгов с началом коррекции на сырьевых площадках, где цены на нефть опустились до уровня $50/барр., рубль продемонстрировал ослабление. В рамках вчерашних торгов курс доллара достигал отметки 62,55 руб. Сегодня, на наш взгляд, рубль может продемонстрировать ослабление, отыгрывая негативные тенденции на сырьевых площадках. Но мы полагаем, что поддержка рубля со стороны фактора приближающихся налоговых выплат удержит пару доллар/рубль в диапазоне 62,5–63,5 руб. в рамках сегодняшних торгов. На денежном рынке ставки МБК продемонстрировали рост. Ставка MosPrime o/n достигла уровня 11,11%. При этом сохраняющийся высоким уровень депозитов в ЦБ позволит пройти предстоящую в четверг уплату страховых взносов без сильных потрясений

Начало недели выдалось спокойным в плане новостей, поэтому долговой рынок начал неделю на нейтральной ноте. Рублевые займы торговались вблизи своих прежних уровней. Кривая ОФЗ осталась на прежнем месте. В корпоративном сегменте точечные покупки прошли по займам ВЭБ-18, МОЭСК БО-2, МТС-7. Сегодня участники будет следить за выступлениями первых лиц государства на ежегодном форуме ВТБ. В частности, участников будут интересовать комментарии Набиуллиной по возобновлению покупок валюты для пополнения ЗВР и, возможно, перспективам снижения ставки ЦБ. В остальном день обещает пройти спокойно, но вчерашнее падение нефтяных цен может негативно сказаться на утренней динамике рынка

Стоимость нефти вчера ощутимо упала. При низких объемах снижение составило порядка 5%. Ключевой причиной для такой динамики стала оценка ОПЕК перспектив рынка на горизонте 2016-2018 гг. Кроме того, ряд участников рынка ссылается на истечение опционных контрактов. Достаточно важным при этом остается тот факт, что Brent удалось отстоять уровень в $50 за баррель, что позволяет рассчитывать на возобновление движения вверх. При наличии достаточного позитива цены могут достичь $55-60 за баррель по Brent. Сегодня после сильного движения вниз по сырьевым активам наблюдается сдержанная коррекция вверх. Китайская статистка по торговому балансу в целом оказалась в рамках ожиданий, и если рассматривать детали, оснований для однозначных негативных выводов нет. С большим ожиданием рынок будет ждать следующей недели, когда выйдет статистка по ВВП КНР. Во второй половине дня, когда к торгам активно подключатся Европа и США, рынок вновь попытается двинуться вниз. Полагаем, что в отсутствии явного негатива рынки предпочтут игру на повышение. Краткосрочно уровни: Brent – $50-54, WTI – $47-51

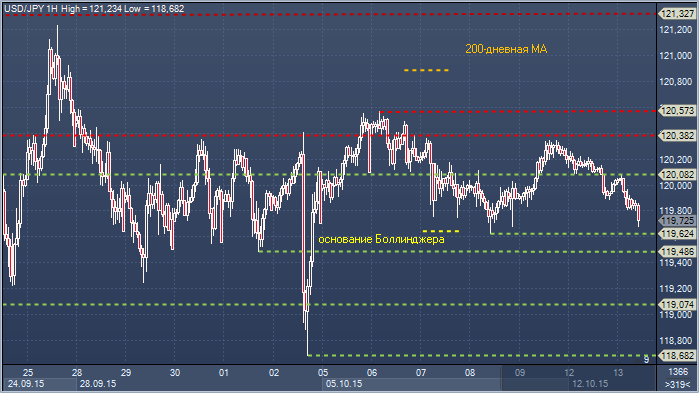

Доллар/иена. Технический взгляд Сопротивление 4: Y121.32 - максимум 10 сентября Сопротивление 3: Y120.89 - 200-дневное скользящее среднее значение Сопротивление 2: Y120.57 - максимум 6 октября Сопротивление 1: Y120.38 - часовое сопротивление 6 октября Цена: Y119.72 Поддержка 1: Y119.64 - основание Боллинджера Поддержка 2: Y119.62 - минимум 8 октября Поддержка 3: Y118.68 - минимум 2 октября Поддержка 4: Y118.23 - часовая поддержка 24 августа

Комментарий::хотя уровни Y118.23-Y121.82 и определяют тот широкий диапазон, в котором пара торгуется в течение последних 7-и недель, теперь появился и узкий диапазон Y119.62-120.57. Несмотря на то, что быки продолжают искать закрытия выше 200-дневного скользящего среднего значения, чтобы добавить поддержку идее бычьего прорыва с целями Y121.34-122.36, закрытие выше Y120.57 также внесет сомнения в перспективы снижения. В то время как Y120.57 сдерживает рост цен, медведи будут стремиться сломать поддержку с целью движения к Y118.23-68.

Рубль демонстрирует стойкость к снижению цен на нефть. Старт недели на внутреннем валютном рынке протекал в спокойном ключе. Утренний рост нефтяных котировок сменился их заметным падением к вечеру, что, однако, не привело к существенным потерям для российской валюты. По итогам дня курс бивалютной корзины вырос на 39 коп., до 66,06 руб. Курс доллара составил 62,28 руб. (+41 коп.), курс евро – 70,69 руб. (+39 коп.). На международном валютном рынке царили смешанные настроения, при этом противоречивая риторика отдельных представителей ФРС не смогла сдвинуть основную пару со значения $1,136. Цены на нефть вчера снизились на 4,2% по сравнению с уровнем закрытия пятницы. Тем не менее рубль продемонстрировал куда более скромные потери. Невысокая активность торгов, особенно в вечерние часы, могла быть основной причиной временно приобретенного иммунитета рубля, поэтому сегодня он может полностью отыграть вчерашнее движение нефти. Ни возможная отсрочка в повышения базовой процентной ставки ФРС, ни улучшившийся геополитический фон не могут компенсировать важность влияния уровня нефтяных цен для рубля. Стартующий на текущей неделе налоговый период может также оказать минимальное влияние на стоимость рубля. Текущий уровень пары рубль/доллар выглядит невысоким и может заставить экспортеров придержать продажу валюты до более высоких значений курса

На рынке акций в понедельник наблюдалась умеренная нисходящая коррекция. После недели безостановочного роста такое развитие событий было вполне ожидаемым, в особенности принимая во внимание снижение торговой активности из-за выходного банковского дня в США. Значения индексов по итогам торгов: ММВБ (1710, -1,03%), РТС (876, -1,08%). Дневной торговый оборот снизился, и все же, остался на довольно высоких уровнях, до 40,2 млрд. руб. Лидеры роста: Московская биржа (+3,28%, 88,20 руб.), ВТБ (+2,76%, 0,0781 руб.), «Аэрофлот» (+2,56%, 44,42 руб.). Лидеры снижения: «Транснефть» привилегированные акции (-3,96%, 140700,00 руб.), «РусГидро» (-4,65%, 0,5891 руб.), ММК (-4,56%, 19,671 руб.). Сегодня рынок акций открылся снижением по индексу ММВБ на 0,5%. Ожидаем консолидацию рынка по индексу ММВБ в течение дня

Ставки МБК растут в ожидании налогового периода. Конъюнктура российского денежно-кредитного рынка вчера заметно ухудшилась на фоне разворота нефтяных цен, потенциально ослабляющих позиции рубля, а также в свете приближающегося налогового периода. На рынке МБК 1-дневные кредиты обходились в среднем под 11,1% годовых (+40 б.п.), 7-дневные – под 11,3% годовых (+20 б.п.), а междилерское РЕПО с облигациями на 1 день – под 11,35% годовых (+50 б.п.). Конъюнктура денежного рынка может ухудшиться на текущей неделе. Слабеющий тренд на укрепление рубля меньше питает банковскую систему ликвидностью. Сокращение предложения денег на аукционе 312-П и стартующий в четверг налоговый период могут спровоцировать рост краткосрочных процентных ставок

Российские евробонды провели день достаточно неактивно и смогли закрыться в плюсе, вопреки вечернему снижению котировок нефти. Умеренный рост около 10 б.п. отмечался в займах «ВымпелКома» и РСХБ. Выпуск еврооблигаций Россия-43 просел на 10 б.п., до 101,9% от номинала, выпуск Россия-23 – прибавил 10 б.п., до 102,35% от номинала. Сегодня мы не исключаем снижения котировок российских еврооблигаций вслед за динамикой нефтяных цен. Однако отсутствие торгов на рынке Treasuries накануне продолжит сдерживать отечественные бумаги от сильного движения

Торги на фондовом рынке в первой половине дня проходят разнонаправленно. На отрицательной территории торгуются акции банков, «Газпрома», «Роснефти», МТС. Поводом является внешний фон: рынки Европы минусуют на данных по дефляции в Германии, которая составила -0,2% в сентябре. Вскоре будут опубликованы данные по динамике продаж и инфляции в Великобритании. Курс евро устремился наверх, пара евро/доллар достигла 1,14, а евро/рубль поднялась выше 71. Нефть немного отыгрывает позиции, на данную минуту цена около $50,40 за баррель Brent, доллар/рубль около 62,50, до конца дня ожидаем диапазон 62-63 по этой паре, 70,6-71,80 по евро/рубль соответственно. Боковая динамика на рынке, скорее всего, сохранится до вечера. Ориентир по индексу ММВБ - 1700-1720 пунктов.

Вышел операционный отчет «Северстали» за третий квартал 2015 года, бумаги компании на этом фоне прибавляют 1,5%, до 668 руб. Однако рост производства довольно слабый и объясняется, в основном, сезонными факторами. Цена на стальной прокат в долларах драматически снизилась (концентрат коксующегося угля -23%, железнорудный концентрат -48% за год) из-за обесценения рубля. Не исключаю, что к концу дня акции растеряют рост, и начавшаяся в сентябре коррекция в них продолжится, цель 630 руб. В Москве открывается инвестиционный форум ВТБ Капитала, ожидаем новостей из банковской и нефтегазовой сферы. Возможно, будут новости о политике ЦБ и бюджету и налогах на 2016 год

Укрепление рубля приостановилось после того, как стоимость нефтяных контрактов снизилась. На внебиржевой сессии котировки пары рубль/доллар опускались к отметке 62,90. Однако после открытия регулярной сессии рубль сдвинулся к значению 62 руб./долл. и впоследствии стабилизировался в диапазоне 62,10-62,40. Основной причиной таких изменений стала динамика цен на нефть: накануне смесь Brent потеряла более 4% после того, как ОПЕК объявила, что добыча нефти картеля в сентябре выросла до трехлетних максимумов. По сообщению ОПЕК, в сентябре производство нефти достигло 31,6 млн баррелей в день, в августе этот показатель составлял 30 млн баррелей в день. Сейчас нефтяные фьючерсы торгуются в небольшом плюсе, что удерживает рубль от дальнейшего ослабления.