Мы ожидаем негативного начала торгов на российском рынке акций во вторник. Цены на нефть марки Brent снизились на 2,2% относительно конца торгов на ММВБ в понедельник, ниже отметки $51. Фондовые индексы стран АТР снижаются после публикации неоднозначной статистики в Китае. Экспорт китайской продукции в сентябре снизился на 3,7% г/г, превысив ожидания рынка. Импорт сократился в прошлом месяце на 20,4% г/г, оказавшись хуже прогнозов рынка. Фьючерс на индекс S&P500 снижается вслед за акциями азиатских компаний. Долларовая корзина валют DXY незначительно растет до 94,8 пункта. Сегодня в центре внимания российских инвесторов будет публикация итогов расследования катастрофы рейса MH17. Падение цен на нефть может оказать давление на курс рубля относительно доллара и будет способствовать росту акций металлургических компаний

Рубль начал вчерашний день с укрепления, приблизившись к уровню поддержки в виде 100-дневной скользящей средней (60,87 руб.). Однако из-за негативной динамики нефти в итоге российская валюта закрылась в минусе (пара доллар/рубль выросла на 0,8%, до 62,2 руб.). Brent упала на 5,3%, до $49,9/барр. Сырьевые площадки вчера падали на фоне данных о рекордных объемах добычи ОПЕК (31,5 млн барр./сутки в сентябре, максимум с 2012 года), которые организация раскрыла в своем октябрьском отчете. Фьючерсы решили проигнорировать потенциальный рост спроса на продукцию организации в 2016 году (по прогнозам ОПЕК, на 510 тыс. барр./сутки).

Развивающиеся рынки в отсутствие фундаментальных драйверов в начале недели показывают смешанную динамику. Основанием для вероятного продолжения ралли по-прежнему остается низкая привлекательность американской валюты (индекс доллара DXY без изменений) – данные CFTC показывают рост спекулятивных позиций против доллара. Тем не менее инвесторы пока не стремятся занимать длинные позиции в валютах развивающихся стран, лишь сокращая короткие. Чистая позиция против рубля сократилась ощутимо, впервые за полгода приблизившись к балансу (-128 контрактов по итогам недели к 06 октября против -1362 контрактов в среднем с начала июля).

Опубликованные неделю назад слабые данные статистики по рынку труда США подтолкнули вверх цены на драгоценные металлы. Инвесторы ожидают, что ФРС США отложит первое повышение процентных ставок на 2016 год, и это положительно сказалось на инвестиционном спросе на драгоценные металлы. В пятницу золото пробило отметку в $1155 за тройскую унцию, в последний раз цены на золото были на этом уровне семь недель назад, в августе. В первой половине понедельника золото оптимистично торговалось уже выше отметки в $1165 за тройскую унцию, а во вторник цены вернулись на уровень $1155 за тройскую унцию. Цены на серебро в четверг поднимались до максимума за 3,5 месяца на уровне $16,09 за тройскую унцию. Платина, ранее упавшая до семилетнего минимума на фоне скандала с тестированием выбросов дизельных двигателей компании Volkswagen и вызванных этим опасений по падению спроса на дизельные автомобили, в каталитических нейтрализаторах которых используется платина, взлетела за неделю на 7,5%, до уровня $980 за тройскую унцию. Причинами роста цен на платину стали два фактора: во-первых, предполагаемый перенос повышения процентных ставок ФРС США, а во-вторых, поспособствовало сообщение от компании Glencore о предстоящем закрытии платинового рудника Eland в ЮАР из-за низких цен и сложных рыночных условий.

Потенциал для роста цен в краткосрочной перспективе еще есть. По золоту в ближайшие пару недель мы можем увидеть выход на уровень $1200 за тройскую унцию, но более долгая перспектива, до конца года и далее на 2016 год, не так оптимистична для золота. В этом году отмечается более низкий спрос на физическое золото со стороны Индии и Китая (основных покупателей золота в слитках). Кроме того, нельзя забывать, что все еще возможно повышение процентных ставок на декабрьском заседании ФРС и с еще большей вероятностью это произойдет в начале 2016 года. Эти факторы будут давить на цены. К концу 2015 года мы ожидаем цену золота на уровне $1050-1100 за тройскую унцию

После чрезвычайно активной пятницы активность на рынке ОФЗ заметно сократилась в начале недели. Вероятно, отчасти причина кроется в отсутствии американских инвесторов из-за празднования Дня Колумба. Биржевой оборот оказался ниже 10 млрд руб., а доходности прибавили около 2–3 б.п. на среднем участке и до 5 б.п. на дальнем конце кривой. Другие сегменты выглядели лучше выпусков с номинальными доходами – бумаги с переменными купонами смогли удержаться на уровнях конца прошлой недели, а выпуск с доходами, индексируемыми на инфляцию, продолжил свой рост, прибавив 10 б.п. в цене (95,30%).

ЦБ опубликовал оценку внешнего долга на 1 октября 2015 года. Согласно данным регулятора, рублевая задолженность государства перед иностранными держателями составила $14,9 млрд, что эквивалентно 980 млрд руб. Мы оцениваем вложения иностранных инвесторов в ОФЗ в 970 млрд руб. Таким образом, по итогам третьего квартала 2015 года доля нерезидентов на рынке не изменилась в квартальном исчислении и составила 25,5% с учетом корректировки на задолженность по ОФЗ в размере 1 трлн руб., которые были выпущены для докапитализации российских банков в декабре 2014 года.

Падение цен на нефть Brent на 5% по итогам предыдущей торговой сессии в сочетании со слабыми данным по торговому балансу Китая (сокращение экспорта в сентябре на 1,1% г/г, снижение импорта на 17,7% г/г) окажет давление на настроения инвесторов. При этом растут ожидания сохранения мягкой денежно-кредитной политики (США) и расширение стимулов (Китай). Американские рынки акций завершили вчерашний день в небольшом «плюсе» (DJIA +0,28%, S&P 500 +0,13%, NASDAQ +0,17%). Азиатские рынки сегодня утром снижаются (Hang Seng -0.49%, Shanghai ?0,30%, Nikkei -1,07%). Фьючерсы на S&P 500 также находятся в отрицательной зоне (-0,19%), фьючерсы на Brent торгуются на отметке около $50,25/барр. – на уровне открытия

«Данные по потребительской инфляции недавно были довольно изменчивы и пока нет надежды на то, что мы увидим рост ценового давления. Доклад по занятости, как ожидается, продемонстрирует умеренную силу рынка труда, хотя уровень безработицы не должен упасть ниже текущего значения 5.5%», - пишут в своих комментариях эксперты Nomura.

В целом британские данные сообщают, что экономический цикл в этой стране остается в стадии развития. В какой-то момент этот процесс должен привести к увеличению инфляционного давления и росту заработных плат. Аналогично американской статистике, британские данные внимательно изучаются участниками рынка с целью сформировать понижение предстоящих решений Банка Англии.

«Наш собственный прогноз недавно был пересмотрен в пользу первого повышения ставок Банком Англии не ранее мая 2016 года. Но это произошло в значительной степени из-за влияния внешних факторов. В связи с рисками для экономического роста развивающихся стран, а не по причине внутренней экономической ситуации в самой Великобритании», - добавляют к своему мнению эксперты Nomura.

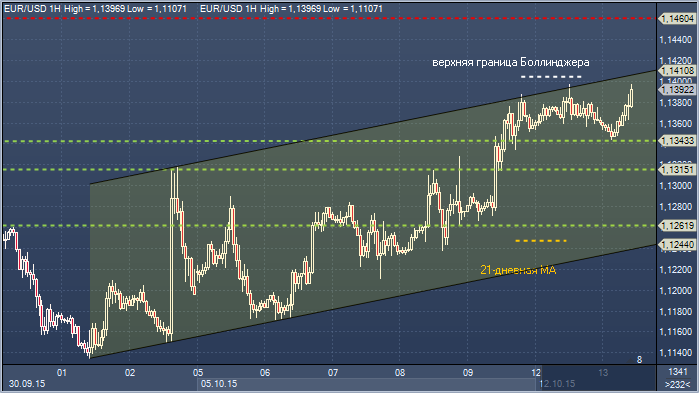

Евро/доллар. Технический взгляд Сопротивление 4: $1.1474 — верхняя граница недельного канала Боллинджера Сопротивление 3: $1.1460 - максимум 18 сентября Сопротивление 2: $1.1403 — верхняя граница дневного канала Боллинджера Сопротивление 1: $1.1381 - часовое сопротивление 13 октября Цена: $1.1361 Поддержка 1: $1.1343 - часовая поддержка 13 октября Поддержка 2: $1.1315 - часовая поддержка 9 октября Поддержка 3: $1.1261 - часовая поддержка 8 октября Поддержка 4: $1.1250 - 21-дневное скользящее среднее значение

Комментарий:: верхние полосы Боллинджера остается ключевым препятствием для быков, поскольку эти сопротивления ограничивали рост цен последние два дня. Отсутствие прогресса в понедельник к тому же привело к относительно медвежьему закрытию пары. Поддержка $1.1315 остается ключевой сегодня, и медведям необходимо закрытие ниже, чтобы подтвердить ослабление бычьего давления и переключить фокус на 21-дневное скользящее среднее значение. Быки должны увидеть закрытие выше максимума понедельника $1.1397, чтобы вновь подтвердить фокус на $1.1460-74.

Цены на нефть опустились даже ниже $51 за баррель, сильнее наших ожиданий, что было отчасти спровоцировано прогнозами ОПЕК относительно более сдержанного темпа роста мирового спроса на нефть в следующем году. Тем не менее, сегодня мы рассчитываем, что нефть будет удерживаться в рамках текущих уровней и возможно даже поднимется к $51 за баррель на фоне неплохой статистики по торговле в Китае. Темпы снижения экспорта в этой стране оказались лучше ожиданий, кроме того, начал постепенно выправляться импорт сырой нефти, показавший рост на 8,6% по сравнению с предыдущим месяцем

Великобритания на этой неделе публикует два важных экономических релиза — инфляционный отчет во вторник и отчет по занятости в среду.

Великобритания на этой неделе публикует два важных экономических релиза — инфляционный отчет во вторник и отчет по занятости в среду. «Данные по потребительской инфляции недавно были довольно изменчивы и пока нет надежды на то, что мы увидим рост ценового давления. Доклад по занятости, как ожидается, продемонстрирует умеренную силу рынка труда, хотя уровень безработицы не должен упасть ниже текущего значения 5.5%», - пишут в своих комментариях эксперты Nomura.

«Данные по потребительской инфляции недавно были довольно изменчивы и пока нет надежды на то, что мы увидим рост ценового давления. Доклад по занятости, как ожидается, продемонстрирует умеренную силу рынка труда, хотя уровень безработицы не должен упасть ниже текущего значения 5.5%», - пишут в своих комментариях эксперты Nomura.