Все больше свидетельств, что замедление Китая не такое серьезное, как казалось ранее; и это будет способствовать восстановлению цен на сырье. В частности, с начала октября нефть вернулась к максимальным значениям с конца августа. Тогда нефть марки Brent поднималась к 54, и сейчас вновь стоит у этой отметки. Сокращение буровой активности в США и пересмотр с повышением прогнозов потребления позволяет надеяться на сохранение импульса роста нефти к 60, то есть прибавить еще более 11%. Тем не менее отметка $54 за Brent в ближайшие дни может быть серьезным сопротивлением. Для рубля подобной важной отметкой является 61, преодоление которой не только открывает путь к взятию психологически важной отметки 60, но и, вероятно, в область 55

На прошлой неделе рост цен на нефть, вызванный повышением прогнозов ОПЕК по спросу на энергоносители в следующем году, привел к укреплению рубля, который, пробив важный уровень 64,80, вырос до следующего технического уровня – 60,80. Участие России в военной операции против ИГИЛ в Сирии также взволновало нефтяных трейдеров. Неподтвержденные данные о падении двух ракет в Иране придали зарождающемуся восходящему тренду в нефти поддержку, который не смог показать существенной коррекции после публикации данных об увеличении запасов в США. Цена нефти марки Brent достигла на прошлой неделе отметки $54, которая может служить временным сопротивлением перед ростом к следующей отметке – $61 за баррель. На этой неделе цены, скорее всего, будут консолидироваться, и мы увидим диапазонную торговлю в паре доллар/рубль (60,80-61,80); в случае преодоления ценами на нефть отметки $54 мы можем увидеть дальнейшее укрепление рубля, к уровню 57,70.

В паре евро/доллар мы наблюдали небольшой рост на прошлой неделе к отметке 1,1390. Евро находится внутри диапазона $1,1100-1,1460; падение ниже отметки 1,1200 может привести к выходу из диапазонной торговли и возобновлению нисходящего тренда. В этом случае доллар укрепится до отметки 1,0800

Рубль открыл торги понедельника на отметке 61,28 против доллара, однако в первые же минуты укрепился к отметке 60,88 и продолжает торговаться в этом районе благодаря возобновившемуся с утра росту цен на нефть. Brent отыграла часть понесенных в пятницу потерь и сейчас торгуется в районе $53,30/барр.

Вектор на укрепление российской валюты взят, и, хотя главенствующую роль во всем происходящем, конечно, играет резкий скачок цен на нефть, не стоит недооценивать и влияние геополитической обстановки на динамику пары. Известия о продолжающемся отводе войск от линии разграничения создают благоприятную обстановку для дальнейшего укрепления российской валюты. На рынках все чаще слышны разговоры о вероятности снятия санкций уже в начале 2016 года.

Кроме того, на днях стало известно, что тенденция по оттоку капитала начинает разворот. Банк России в третьем квартале отметил приток капитала в Россию на уровне $5,3 млрд. Стоит отметить, что приток капитала в Россию наблюдался в июне и сентябре 2014 года, однако чистого ввоза капитала по итогам квартала не было уже пять лет - со второго квартала 2010 года ($4,1 млрд). Это еще одна позитивная новость в копилку российской статистики.

Сопротивление 4: $1.1477 — верхняя граница недельного Боллинджера Сопротивление 3: $1.1460 - максимум 18 сентября Сопротивление 2: $1.1400 — верхняя граница Боллинджера Сопротивление 1: $1.1387 максимум 9 октября Цена: $1.1379 Поддержка 1: $1.1350 — часовая поддержка 12 октября Поддержка 2: $1.1315 - часовая поддержка 9 октября Поддержка 3: $1.1261 - часовая поддержка 8 октября Поддержка 4: $1.1249 - 21-дневное скользящее среднее значение

Комментарий:: непрекращающиеся попытки взять уровень $1.1330, наконец, вылились в прорыв в пятницу, но верхняя полоса Боллинджера ограничила дальнейший рост и остается основной проблемой. Быки теперь переключили внимание на область $1.1460-77, где расположены сентябрьские максимумы и верхняя граница недельного Боллинджера. Начальная поддержка отмечена на $1.1350, но медведи ищут закрытия ниже $1.1315, чтобы подтвердить ослабление бычьего давления и переключить внимание на 21-дневное скользящее среднее значение.

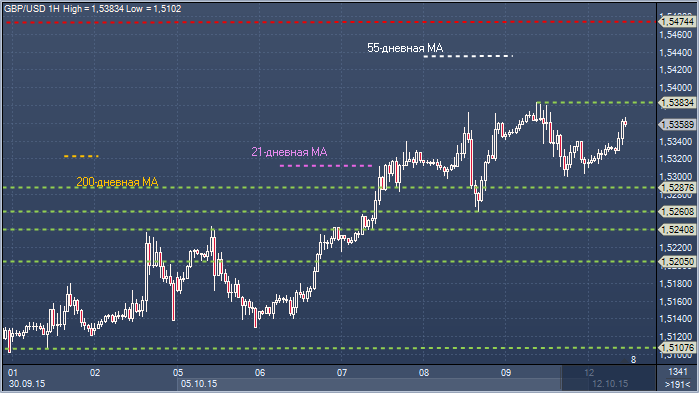

Сопротивление 4: $1.5486 - 100-дневное скользящее среднее значение Сопротивление 3: $1.5474 - переменная дневная поддержка / сопротивление Сопротивление 2: $1.5435 - 55-дневное скользящее среднее значение Сопротивление 1: $1.5383 - максимум 9 октября Цена: $1.5331 Поддержка 1: $1.5287 - часовая поддержка 9 октября Поддержка 2: $1.5240 - часовая поддержка 7 октября Поддержка 3: $1.5205 - часовая поддержка 6 октября Поддержка 4: $1.5135 - минимум 6 октября

Комментарий::максимум прошлой недели $1.5383 рассматривается как ключевое сопротивление сегодня, и быкам необходимо закрытие выше, чтобы подтвердить внимания к 55- и 100-дневному скользящему среднему значению в зоне $1.5435-86. Дневные осцилляторы продолжают поддерживать дальнейшее повышение, но откат и относительно медвежье закрытие омрачили картину для быков. Поддержка на $1.5240 в настоящее время рассматривается в качестве ключевой, и медведи нуждаются в закрытие ниже, чтобы положить конец бычьим надеждам и сдвинуть фокус обратно к ключевой опорной области $1.5089-1.5135.

По итогам предыдущей пятидневки индекс ММВБ взлетел с 1612,56 до 1728,44, РТС - с 764,93 до 885,96. Пара евро/доллар прибавила чуть более процента, до $1,136, доллар/рубль упала на 4,999 руб., до 61,013, а евро/рубль снизилась на 3,755 руб., до 70,30. Нефть Brent подорожала за неделю более чем на $4,5, до $52,65 за баррель. Американский индекс широкого рынка S&P 500 вырос с 1951,36 до 2014,89. Предстоящая неделя, прежде всего, интересна тремя основными событиями. Во-первых, выйдут важнейшие региональные индексы ФРС, которые прольют свет на будущие действия Федрезерва. Во-вторых, публикуется статистика по инфляции в США, которая, естественно, также является заботой банков. В-третьих, в полную силу начнется сезон корпоративных отчетов. Попробуем предположить, что более 70% компаний удивят инвесторов более хорошим показателем прибыли, а 50% порадуют более высокой выручкой, чем ожидается в аналитическом сообществе.

Начнется неделя довольно вяло, поскольку сразу несколько стран празднует разнообразные праздники: в Японии – День здоровья, в Канаде – День благодарения, в Испании – День Испании, а в США – День Колумба. Из важного в этот день календарь предлагает лишь выступления глав ФРБ Атланты Дениса Локхарта и ФРБ Чикаго Чарльза Эванса. Во вторник календарь становится более насыщенным. Ночью выступит заместитель главы Резервного банка Австралии, состоится заседание Комитета по денежно-кредитной политике Японии, Китай обнародует цифры по торговому балансу. В европейских данных наибольший интерес вызывает статистика Германии по инфляции, дополнит ее картина с ценами в Великобритании. Затем уже выйдут индексы ZEW Германии. Завершит день своим выступлением Джеймс Буллард, возглавляющий ФРБ Сент-Луиса.

Среду откроет своим выступлением глава Резервного банка Новой Зеландии, затем рынок отреагирует на китайскую инфляцию, в Европе выходит аналогичная статистика по Франции, Испании, Италии. Великобритания опубликует статистику по безработице. В еврозоне выходят данные по промышленному производству, в США блок статистики будет включать цены производителей и розничные продажи. В четверг день откроет индекс деловой активности в производственном секторе Новой Зеландии. Большой блок статистики Австралии, включая безработицу и продажи автомобилей, повлияет на австралийский доллар. Япония опубликует статистику по промышленному производству и индекс активности в сфере услуг. Американская статистика начнется цифрами по потребительской инфляции, а также числа первичных обращений за пособием по безработице, продолжится индексами деловой активности ФРБ Нью-Йорка и ФРБ Филадельфии. Завершится большой день публикацией статистики по запасам и потреблению нефти и нефтепродуктов. Закроют день выступления глав ФРБ Сент-Луиса Джеймса Булларда и ФРБ Нью-Йорка Уильяма Дадли. Пятница будет более спокойным днем. В Новой Зеландии публикуют данные по инфляции, в Германии – индекс цен производителей. В еврозоне выйдет статистика торгового баланса, а также уточненные цифры по инфляции. Завершит день блок статистики из США, в котором найдется место для данных по промышленному производству, а также индексу потребительской уверенности Мичиганского университета.

Новую неделю азиатские рынки преимущественно начали с роста. Рынок нефти начал новую пятидневку с роста. Еще в пятницу вышли данные Baker Hughes, которые показали очередное сокращение числа активных нефтяных буровых на 9 единиц, до 605 штук. К тому же на выходных выступил вице-председатель ФРС Стенли Фишер, который не исключил повышения ставки в текущем году, так как американская экономика может это выдержать. При этом он заметил, что ФРС будет руководствоваться не только внутренними факторами, но и ситуацией на глобальном рынке. Естественно, что это вновь оказало давление на доллар, а слабый доллар – это рост рискованных активов. Morgan Stanley считает риски роста цены на нефть ограниченными. В Barclays полагают, что без улучшения глобальной ситуации в мировой экономике процесс реализации лишних поставок на рынке нефти затянется. В Goldman Sachs полагает, что добыча в США сократилась за III квартал на 255 тыс. барр. в сутки.